|

Có nên đầu tư vào FRT, IMP và NT2?

Các công ty chứng khoán (CTCK) khuyến nghị mua FRT nhờ vào triển vọng của chuỗi nhà thuốc Long Châu; mua IMP nhờ sự phục hồi kênh ETC và xét duyệt nhà máy mới; nắm giữ NT2 do trả cổ tức đều hàng năm.

FRT: Mua với giá mục tiêu 113,365 đồng/cp

Theo CTCK ACB (ACBS), CTCP Bán lẻ Kỹ thuật số FPT (HOSE: FRT) ghi nhận trong quý 1/2022, doanh thu thuần tăng 66.9% so với cùng kỳ đạt 7,786 tỷ đồng. Doanh thu chuỗi FPT Shop đạt 5,646 tỷ đồng, tăng 38.3% cùng kỳ, trong đó doanh thu máy tính xách tay tiếp tục tăng 74%, chiếm 25% doanh thu của FPT Shop. Tuy nhiên, ACBS không kỳ vọng mức tăng trưởng này sẽ duy trì trong các quý tiếp, do nền cao của năm 2021 và hình thức làm việc và học tập trực tiếp đã được tái lập khi đại dịch hạ nhiệt.

Quý 1/2022, FPT Shop mở 29 cửa hàng mới, nâng số cửa hàng lên con số 676 vào cuối tháng 3/2022. Năm 2021, FPT Shop đã đưa thêm các thiết bị gia dụng nhỏ vào kinh doanh theo mô hình cửa hàng trong cửa hàng. Nhóm sản phẩm này hiện được bán tại khoảng 100 cửa hàng và sẽ có mặt tại ít nhất 160 cửa hàng vào cuối năm nay. Tuy nhiên, đóng góp doanh thu nhóm này hiện vẫn còn rất nhỏ. ACBS cho rằng việc mở rộng sang lĩnh vực đồ gia dụng có thể hỗ trợ FPT Shop cải thiện lưu lượng khách hàng, tăng doanh thu. Việc thâm nhập vào thị trường sản phẩm điện tử tiêu dùng và thiết bị gia dụng của FPT, chỉ nhằm khai thác tiềm năng thị trường hơn là thay thế người dẫn đầu là chuỗi dienmayxanh.com.

Cũng trong quý 1/2022, doanh thu Long Châu tăng 3.7 lần đạt 2,159 tỷ đồng; lãi sau thuế ước đạt 31 tỷ đồng. ACBS ước tính doanh thu bình quân mỗi cửa hàng theo quý là 3.95 tỷ đồng. Tính đến cuối quý 1/2022, Long Châu có 546 cửa hàng đang hoạt động và FPT dự định nâng con số này lên 700-800 vào cuối năm 2022.

Về lợi nhuận, FPT đạt 169 tỷ đồng lãi sau thuế trong quý 1/2022, tăng 5 lần so với cùng kỳ, nhờ biên lợi nhuận gộp tăng từ 12.6% lên 15,8% mà Long Châu là động lực chính vì ACBS ước tính biên lãi gộp của Long Châu đạt 24.4% trong quý 1/2022 do tỷ trọng doanh thu các sản phẩm chăm sóc sức khỏe/thực phẩm chức năng tăng cao trong đại dịch. Song, FPT dự kiến biên lãi gộp cả năm của Long Châu ở mức 22% do tỷ trọng nhóm sản phẩm chăm sóc sức khỏe/ thực phẩm chức năng có thể quay về mức bình thường khi hết dịch. Doanh thu các sản phẩm thuốc giảm từ 60% xuống còn hơn 50% trong quý 1/2022. Long Châu là một trong số ít chuỗi nhà thuốc được phép phân phối thuốc điều trị Covid-19 – Molnupiravir nhưng ACBS cho rằng việc phân phối là để đưa thuốc đến tay bệnh nhân một cách có hệ thống, góp phần xoa dịu đại dịch mà không nhằm mục đích thu lợi nhuận lớn.

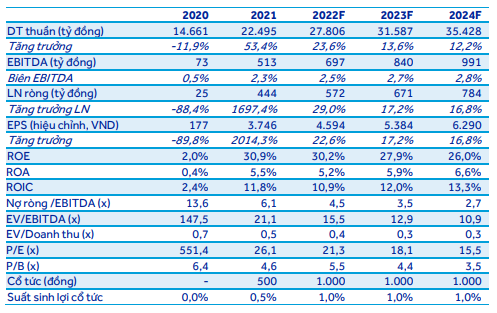

ACBS dự phóng năm 2022 doanh thu thuần và lãi sau thuế của FPT lần lượt là 27,806 tỷ đồng tăng 23.6% so với năm 2021 và 582 tỷ đồng, tăng 31,1%, khá gần với kế hoạch của công ty. Trong đó, Long Châu được kỳ vọng đóng góp khoảng 30% doanh thu của FRT và khoảng 15% lãi sau thuế.

Nguồn: ACBS

|

Về triển vọng dài hạn, ACBS tin rằng Long Châu sẽ là động lực tăng trưởng của công ty trong khi mức tăng trưởng của FPT Shop được giả định ở một chữ số. Bên cạnh Long Châu, các chuỗi khác như Pharmacity và An Khang cũng có kế hoạch mở rộng thị phần trên thị trường bán lẻ dược phẩm Việt Nam.

ACBS đưa ra khuyến nghị mua cổ phiếu FRT với giá mục tiêu 113,365 đồng/cp dựa trên triển vọng tiềm năng và khả năng sinh lợi cải thiện của chuỗi nhà thuốc Long Châu.

Xem thêm tại đây

IMP: Mua với giá hợp lý 70,200 đồng/cp

Theo CTCK Phú Hưng (PHS), hoạt động sản xuất và nhu cầu dần phục hồi sau đại dịch đã tác động tích cực đến kết quả kinh doanh của CTCP Dược phẩm Imexpharm (HOSE: IMP) trong 4 tháng đầu năm 2022. Doanh thu của IMP tăng 3.7% so với cùng kỳ đạt 421.5 tỷ đồng; lãi trước thuế tăng 10.9% đạt 84.5 tỷ đồng.

Trong các tháng đầu năm, nhu cầu khám chữa bệnh chưa phục hồi hoàn toàn. Do đó, doanh thu kênh ETC của IMP giảm 39% cùng kỳ, ước đạt 71 tỷ đồng, đóng góp 16.8% vào doanh thu thuần. Trong khi doanh thu kênh OTC ước đạt 350.7 tỷ đồng, đóng góp 83% vào doanh thu thuần.

Lũy kế 4 tháng năm 2022, biên lợi nhuận gộp của IMP cải thiện lên mức 44.4% từ mức 38.5% của năm 2021; lãi gộp tăng 15% so với cùng kỳ đạt 142.6 tỷ đồng nhờ hoạt động sản xuất liên tục, không phải thực hiện “3-tại chỗ” như 2021, chính sách dự trữ nguyên vật liệu nhờ nguồn vốn vay 8 triệu USD từ Ngân hàng Phát triển châu Á (ADB) và chiến lược cơ cấu lại danh mục sản phẩm, tập trung vào các sản phẩm chủ lực có giá trị và biên lợi nhuận cao.

IMP là một trong số 3 doanh nghiệp có giá trị trúng thầu cao nhất trong mảng kháng sinh ở nhóm 2 nhờ các nhà máy và dây chuyền kháng sinh mới đạt chuẩn EU-GMP đi vào hoạt động. Nhà máy IMP4 là nhà máy được đầu tư lớn nhất với vốn đầu tư 470 tỷ đồng, dự kiến hoàn thành xét duyệt trong năm 2022, giúp tạo sức bật cho doanh thu thuốc ETC, mở ra cơ hội thâm nhập sâu hơn vào mảng đấu thầu thuốc Nhóm 1 và tăng tính cạnh tranh của IMP trước sự gia nhập của thuốc ngoại vào thị trường Việt Nam. Bên cạnh đó, IMP cũng nâng cao lợi thế cạnh tranh so với đối thủ nhờ các sản phẩm có giá thầu rẻ.

Hiện, IMP chỉ nhập khoảng 25% giá trị nguyên liệu từ Trung Quốc. Ngoài ra, công ty có chính sách dự trữ nguyên liệu sản xuất và thời gian dữ trữ nguyên liệu hợp lý từ 3-6 tháng, do đó công ty có sức đề kháng cao trước biến động nguồn nguyên liệu, góp phần giảm thiểu rủi ro và ổn định biên lợi nhuận.

Nguồn: PHS

|

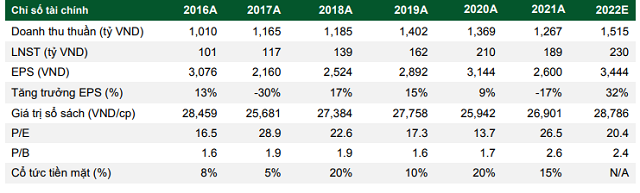

Do nhu cầu thuốc ETC chưa phục hồi như kỳ vọng trong 4 tháng đầu 2022, PHS điều chỉnh giảm doanh thu của IMP năm 2022 còn 1,515 tỷ đồng, tăng 20% so với cùng kỳ; lãi sau thuế đạt 230 tỷ đồng tăng 22%. PHS đã điều chỉnh giảm giá hợp lý cổ phiếu IMP còn 70,200 đồng/cổ phiếu và đưa ra khuyến nghị mua nhờ kỳ vọng sự phục hồi kênh ETC trong năm 2022 và hoàn thành xét duyệt nhà máy IMP4 vào cuối quý 3/2022.

Xem thêm tại đây

NT2: Nắm giữ đối với giá mục tiêu 27.000 đồng/cp

Theo Ngân hàng TMCP Ngoại thương Việt Nam (VCBS), quý 1/2022, CTCP Điện lực Dầu khí Nhơn Trạch 2 (HOSE: NT2) có doanh thu đạt 2006.5 tỷ đồng, tăng 21.5% so với năm 2021, biên LNHĐKD cải thiện 0.8% lên 8.4%. Mặc dù giá khí đầu vào tăng 30 – 40% so với cùng kỳ, giá điện trên thị trường điện cạnh tranh cũng tăng mạnh trong quý 1 và đặc biệt là tháng 4 lên tới gần 1,800 đồng/kWh giúp cho NT2 giữ được BLNHĐ tốt. Lãi sau thuế quý 1/2022 của NT2 ghi nhận 160 tỷ đồng, tăng 38.9% so với năm 2021.

Năm 2021, chịu ảnh hưởng của dịch Covid-19, sản lượng điện của NT2 sụt giảm mạnh, đặc biệt là trong quý 3 và quý 4/2021 do tình trạng phong tỏa tại khu vực phía Nam, sản lượng của NT2 đạt mức thấp nhất trong lịch sử, chỉ hơn 3.1 tỷ kWh. Dự kiến năm 2022, hoạt động kinh tế phục hồi, tổng sản lượng điện cả nước có thể tăng trở lại ở mức 10% - 12%. Do đó, sản lượng của NT2 cũng quay về mức trước dịch, dự kiến đạt hơn 4.4 tỷ kWh.

Nửa đầu năm 2022, giá khí đã tăng khoảng 30% – 40% so với năm 2021 khiến giá bán đầu ra của NT2 đạt khoảng 2,000 đồng/kWh, mức giá này, nhất là trong mùa mưa dần tới rất khó cạnh tranh trên thị trường điện với các nhà máy thủy điện, gây ảnh hưởng phần nào đến hiệu quả phát điện trên thị trường điện cạnh tranh.

Hiện NT2 chỉ còn số dư nợ ngân hàng gần 600 tỷ do EVN chưa kịp trả tiền bán điện, VCBS dự kiến khoản mục này cũng sẽ sụt giảm đáng kể trong quý 2/2022 giúp cho chi phí lãi vay của NT2 rất thấp. Đồng thời dòng tiền tự do tăng thêm khoảng 500 tỷ/năm so với các năm trước giúp tăng thêm nguồn tiền trả cổ tức.

Dự kiến hết khấu hao máy móc thiết bị từ cuối 2026 sẽ giúp lợi nhuận tăng khoảng hơn 500 tỷ đồng/năm làm tăng nguồn lợi nhuận giữ lại dùng để trả cổ tức. ĐHĐCĐ thông qua chia cổ tức năm 2021 dự kiến 16.5% (đã tạm ứng 10%) và kế hoạch 2022 đạt 15% nhưng Banh lãnh đạo NT2 tự tin có thể đạt tối thiểu con số này và kỳ vọng ở mức 20%.

Hạch toán chênh lệch tỷ giá sẽ hỗ trợ lợi nhuận sau thuế năm 2022. Trong năm 2022 sẽ thỏa thuận xong với EVN về khoản chênh lệch tỷ giá tới năm 2019 là 245 tỷ đồng và sẽ được hạch toán vào lợi nhuận năm nay.

Hiện, Công ty đang xem xét các dự án đầu tư giúp tăng công suất nhằm giảm nhiệt độ khí cấp vào và giảm công suất chạy min, tuy nhiên sẽ cần thời gian nghiên cứu và phối hợp với đơn vị bảo trì, cung cấp turbine….

NT2 là cổ phiếu phòng thủ và hoạt động kinh doanh khá đơn giản, cổ tức đều đặn hàng năm với mức trung bình khoảng 2,000 đồng/cp. VCBS đưa ra khuyến nghị nắm giữ đối với NT2 với mục tiêu khoảng 27,000 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Vân Ly

FILI

|