|

TCB, LPB, SIP có xứng đáng nắm giữ dài hạn?

Các công ty chứng khoán (CTCK) khuyến nghị mua và nắm giữ các cổ phiếu TCB nhờ dự báo chi phí dự phòng sẽ giảm, SIP với tiềm năng từ các khu công nghiệp, LPB cùng triển vọng gia tăng thị phần bán lẻ.

TCB: Giá mục tiêu 63,100 đồng/cp

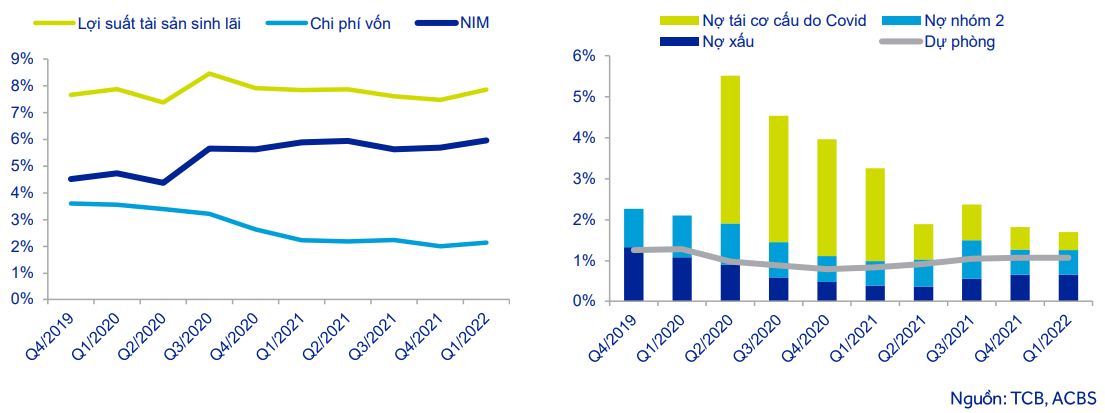

Lãi suất huy động trên cả thị trường 1 (huy động từ khách hàng) và thị trường 2 (liên ngân hàng) đều chịu áp lực tăng trong năm 2022. Theo CTCK ACB (ACBS), NIM năm 2022 của TCB có thể chỉ giảm nhẹ dù thanh khoản hệ thống không còn dồi dào.

Tiền gửi không kỳ hạn (CASA) của TCB tiếp tục tăng trưởng nhờ xu hướng giao dịch qua kênh ngân hàng số và khả năng thu hút khách hàng mới của Ngân hàng. Tỷ lệ CASA của TCB có thể cải thiện từ mức 50.5% ở cuối năm 2021 lên mức 52.7% vào cuối năm 2022.

Đồng thời, TCB có thể tăng huy động các khoản vay nước ngoài với lãi suất thấp hơn trong nước.

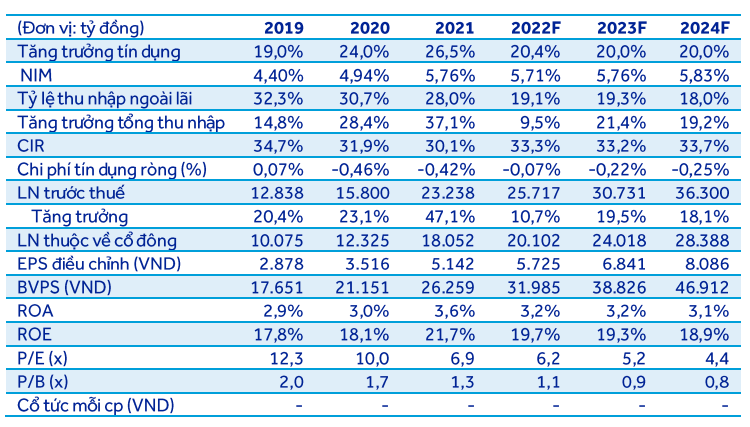

Ngoài ra, nhu cầu tín dụng vẫn ở mức cao nhờ lãi suất cho vay vẫn đang ở mức thấp. NHNN có thể sẽ nới hạn mức tín dụng cho TCB trong tháng 6 tới đây và tăng trưởng tín dụng cả năm 2022 của TCB kỳ vọng đạt 20.4%, thấp hơn so với kế hoạch đã được ĐHCĐ phê duyệt là 25%.

|

Một số chỉ số của TCB

|

Đối với hoạt động ngoài lãi, ACBS cho rằng TCB sẽ gặp nhiều khó khăn trong việc duy trì thu nhập từ các hoạt động này trong năm 2022 do thu nhập từ phi tư vấn phát hành có thể bị ảnh hưởng tiêu cực từ việc Chính phủ siết hoạt động phát hành trái phiếu doanh nghiệp của các công ty bất động sản. Bên cạnh đó là thanh khoản hệ thống không còn dồi dào như năm 2021 khiến lợi suất trái phiếu chính phủ tăng lên. Do đó, hoạt động mua bán chứng khoán (chủ yếu là trái phiếu chính phủ) của TCB sẽ gặp khó khăn trong năm 2022.

Mặc dù vậy, ACBS dự báo chi phi dự phòng năm 2022 của TCB sẽ giảm bất chấp những động thái siết chặt thị trường bất động sản của Chính phủ

Áp lực trích lập dự phòng của TCB trong quý 1/2022 không còn đáng kể. ACBS kỳ vọng chi phí dự phòng sẽ chỉ tăng nhẹ trong 9 tháng cuối năm 2022 nhờ các lý do sau:

Thứ nhất, các khách hàng của TCB là các nhà phát triển bất động sản có quy mô lớn và nền tảng tài chính tốt, do đó, các động thái siết tín dụng vào lĩnh vực bất động sản gần đây của Chính phủ sẽ không tác động đáng kể đến chất lượng tài sản của TCB. Ngoài ra, việc siết tín dụng vào thị trường bất động sản có thể chỉ mang tính tạm thời để kiềm chế đà tăng giá bất động sản.

Thứ hai, nợ tái cơ cấu do COVID-19 của TCB sẽ tiếp tục xu hướng giảm nhờ các hoạt động kinh tế phục hồi sau dịch bệnh. Do TCB đã trích lập dự phòng toàn bộ nợ tái cơ cấu này, TCB có thể được hoàn nhập dự phỏng khi các khách hàng được tái cơ cấu thanh toán trở lại bình thường.

|

Dự phóng kết quả kinh doanh của TCB

Nguồn: ACBS

|

Theo ACBS, lợi nhuận trước thuế năm 2022 của TCB dự phóng đạt 25,717 tỷ đồng, tăng trưởng 10.7%. Giá mục tiêu 1 năm đối với cổ phiếu TCB là 63,100 đồng/cp. Giá mục tiêu này tương đương với P/E và P/B dự phóng 1 năm là 10.3 lần và 1.84 lần.

Xem thêm tại đây

SIP: Nắm giữ dài hạn với giá mục tiêu 244,300 đồng/cp

CTCK Thành Công (TCSC) đánh giá CTCP Đầu tư Sài Gòn VRG (UPCoM: SIP) sở hữu quỹ đất công nghiệp thuộc top đầu cả nước, tài chính lành mạnh trên cơ sở tiền mặt dồi dào, nợ vay thấp và các khoản đầu tư chất lượng là thế mạnh vượt trội của SIP.

Hiện nay, SIP đang sở hữu 4 KCN với tổng diện tích thương phẩm khoảng hơn 2,400 ha, thuộc vào hàng những doanh nghiệp có quỹ đất KCN lớn nhất cả nước. Trong đó, diện tích còn lại có thể cho thuê lên đến hơn 1,000 ha sẽ là nguồn doanh thu tiềm năng trong tương lai.

Doanh thu chính của SIP đến từ cung cấp dịch vụ và cho thuê đất KCN nên tiến độ cho thuê mới sẽ ảnh hưởng quyết định đến sự tăng trưởng KQKD trong các năm tiếp theo. Trong năm 2021, tình hình cho thuê bị ảnh hưởng song TCSC đánh giá khó khăn đã qua đi và tốc độ cho thuê mới sẽ được cải thiện trong thời gian tới. Theo cập nhật tính đến hết tháng 4/2022, SIP đã cho thuê được 20 ha KCN Phước Đông, đạt 50% kế hoạch năm 2022.

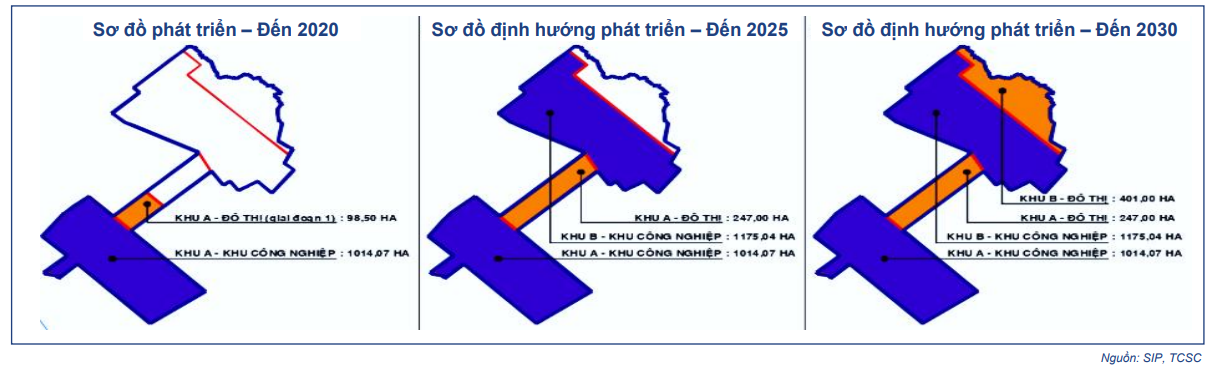

Theo TCSC, Khu liêp hiệp Phước Đông là dự án đáng chú ý nhất của SIP. Khu liên hợp công nghiệp - đô thị - dịch vụ Phước Đông – Bời Lời với tổng quy mô diện tích là 2,837.11 ha bao gồm 02 thành phần chức năng chính là Khu công nghiệp (2,189.11 ha) và Khu đô thị dịch vụ (648 ha). Đây là dự án công nghiệp lớn nhất được quy hoạch trên địa bàn tỉnh Tây Ninh tính đến thời điểm này. Phần diện tích thương phẩm chưa lấp đầy còn lại ở 2 phân khu khoảng 830 ha, đây sẽ là nguồn đóng góp chính vào doanh thu cho thuê đất KCN của SIP trong các năm tới.

|

Sơ đồ phát triển dự án Khu liên hiệp Phước Đông

|

Theo ban lãnh đạo, giá chào thuê hiện nay tùy thuộc vào vị trí đang nằm trong khoảng 80 - 100 USD/m2/chu kỳ thuê, tức là tăng rất tốt so với thời điểm đầu năm 2021 ở mức 60 - 90 USD/m2/chu kỳ thuê. TCSC cho rằng mức giá này sẽ còn tăng lên vì KCN Phước Đông còn nhiều tiềm năng, lợi thế.

Dự phóng, năm 2022, doanh thu của SIP đạt 6,201 tỷ đồng, tăng 11% và lãi sau thuế đạt 887 tỷ đồng, tăng 6%. EPS đạt 9,552 đồng/cp, tăng 6%.

Dựa theo phương pháp định giá SOTP, TCSC đưa ra giá trị hợp lý của cổ phiếu SIP là 244,300 đồng/cp, khuyến nghị mua cho những nhà đầu tư lựa chọn nắm giữ dài hạn, ưa thích cổ phiếu KCN và mong muốn tích lũy tài sản vững bền. Tuy nhiên, thanh khoản thấp, thị giá cao và tỉ lệ chi trả cổ tức thấp là những yếu tố cần cân nhắc khi lựa chọn đầu tư vào cổ phiếu này.

Xem thêm tại đây

LPB: Mua với giá mục tiêu 22,200 đồng/cp

Năm 2022, LPB đặt kế hoạch lợi nhuận trước thuế năm 2022 đạt 4,800 tỷ đồng, tăng 31.9%. Tín dụng thị trường 1 tăng 18%, trong khi huy động thị trường 1 tăng 18.5%. Tổng tài sản tăng 16.2% đạt 336 tỷ đồng. NIM năm 2022 đặt mục tiêu đạt 3.6%.

Năm 2022, LPB sẽ phối hợp với IBM để thực hiện dự án Kiến trúc doanh nghiệp số, nhằm hiện đại hóa ngân hàng và đẩy nhanh quá trình chuyển đổi số. Động lực tăng trưởng mảng bán lẻ đến từ lợi thế mạng lưới tại các vùng nông thôn, tập trung vào các khoản cho vay an toàn. Về bancassurance, LPB đã qua nhiều vòng đàm phán với đối tác, nhiều khả năng sẽ chốt vào tháng 6/2022.

Kết thúc quý 1/2022, lãi sau thuế của LPB tăng 62% so với cùng kỳ đạt 1,421 tỷ đồng. Tuy nhiên, tín dụng giảm 0.6% so với đầu năm. Ban lãnh đạo cho biết mỗi tháng tín dụng bán lẻ tăng 4,000 tỷ đồng nhưng tín dụng quý 1/2022 giảm là do ngân hàng giảm dư nợ một số dự án bất động sản lớn.

Dù vậy, ban lãnh đạo cũng cho biết điểm tích cực là LPB còn nhiều dư địa cho tăng trưởng tín dụng, đặc biệt là mảng bán lẻ. NIM trong quý 1/2022 cải thiện 32 điểm cơ bản lên 3.89%.

|

Dự phóng kết quả kinh doanh của LPB

|

Năm 2022, Ngân hàng dự kiến sẽ phát hành thêm 621.4 triệu cổ phiếu, để tăng vốn điều lệ lên 21,249.8 tỷ đồng. Vốn điều lệ dự kiến tăng thêm sẽ được mở rộng tín dụng và tăng quy mô vốn hoạt động.

CTCK Phú Hưng (PHS) đánh giá nhờ hệ thống mạng lưới rộng lớn, chủ yếu tại các vùng nông thôn, LPB có thế mạnh phát triển tín dụng bán lẻ tại các vùng sâu vùng xa, nơi người dân ít có cơ hội tiếp cận với dịch vụ ngân hàng. Hơn nữa, các dự án chuyển đổi số toàn diện mọi hoạt động của LPB sẽ giúp ngân hàng gia tăng thị phần bán lẻ tại nông thôn, xây dựng hệ sinh thái, phát triển tài chính vi mô.

Ước tính tăng trưởng tín dụng năm 2022 của LPB sẽ đạt 18.9%. Theo kết quả điều tra xu hướng kinh doanh của TCTD quý 2 được Vụ Dự báo Thống kê (NHNN) công bố cho thấy mặt bằng lãi suất cho vay - huy động được các TCTD kỳ vọng tiếp tục duy trì không đổi hoặc chỉ tăng rất nhẹ 0.03 - 0.06 điểm phần trăm trong quý 2/2022 và 0.13 - 0.18 điểm phần trăm trong cả năm 2022.

Nhờ tỷ lệ nguồn vốn cấp 2 lớn trong cơ cấu huy động vốn, PHS ước tính NIM 2022 của LPB sẽ đi ngang ở mức 3.58%.

PHS định giá giá trị hợp lý đối với cổ phiếu LPB là 22,200 đồng/cp và đưa ra khuyến nghị mua. Cũng cần cần nhắc một số rủi ro như áp lực từ lạm phát có thể ảnh hưởng tới hoạt động của LPB trong năm nay; rủi ro pha loãng cổ phiếu; hợp đồng bancassurance của Dai-chi Life kết thúc vào năm 2021, đặt ra thách thức cho LPB kiếm đối tác để thúc đẩy thu nhập phí vào năm 2022 trở đi.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Đông Tư

FILI

|