|

Khi nào chứng khoán Việt Nam được nâng hạng lên thị trường mới nổi?

Theo bộ phận Nghiên cứu Toàn cầu HSBC, để được MSCI và FTSE nâng hạng lên thị trường mới nổi (EM), Việt Nam phải đáp ứng một số điều kiện như: Giới hạn sở hữu nước ngoài, thông tin công bố bằng tiếng Anh, thị trường nội tệ ở nước ngoài, đăng ký tài khoản bắt buộc, ký quỹ khi giao dịch..

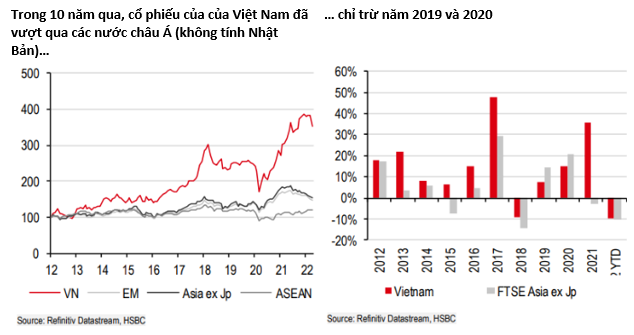

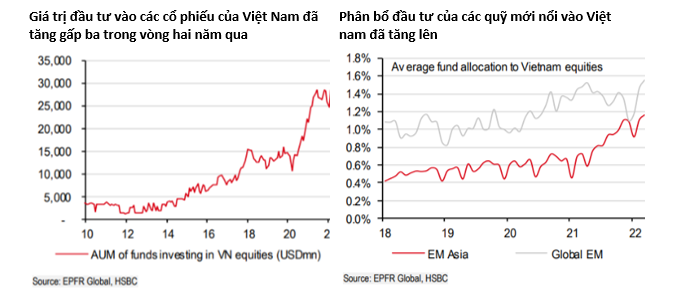

Trong vòng 10 năm qua, thị trường chứng khoán Việt Nam đã đạt được tốc độ tăng trưởng vượt trội so với tất cả thị trường chứng khoán lớn trong khu vực với quy mô thị trường tăng gần gấp bốn lần so với lúc khởi điểm năm 2012, giá trị giao dịch gần đây vượt ngưỡng 1 tỷ USD/ngày. Có nhiều lý giải hợp lý cho kết quả này, một trong số đó là nỗ lực tạo ra tăng trưởng lợi nhuận từ cổ phiếu trong giai đoạn đại dịch toàn cầu năm 2020 trong khi các thị trường khác đối mặt tình trạng giảm lợi nhuận. Năm 2021, giá trị vốn hóa của thị trường chứng khoán vượt ngưỡng 350 tỷ USD, tương đương hơn 120% GDP của Việt Nam.

Tính đến năm nay, mặc dù đã giảm 10%, Việt Nam vẫn nhỉnh hơn một chút so với các thị trường khác. Những nguyên nhân dẫn đến tình trạng kém sôi động của thị trường này không chỉ do lãi suất trái phiếu USD cao hơn và lệnh phong tỏa ở Trung Quốc. Một loạt vụ bắt giữ đối với một số doanh nghiệp lớn cũng gây ra tác động tiêu cực lên tâm lý thị trường.

Và câu chuyện tăng trưởng của Việt Nam có nhiều điểm hấp dẫn thú vị - tăng trưởng kinh tế mạnh mẽ trong bối cảnh diễn ra nhiều cải cách, đồng tiền mạnh với dự trữ ngoại hối ổn định, nền kinh tế có vị thế vững vàng trong chuỗi giá trị toàn cầu và nhiều doanh nghiệp Việt Nam hưởng lợi nhờ tăng đầu tư hạ tầng và tiêu dùng nội địa đang lên.

Thay đổi lớn trên thị trường chứng khoán

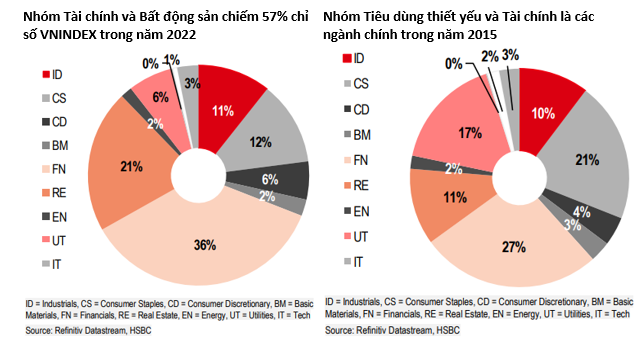

Số người tìm việc ở các nhà máy mới tăng lên trên khắp cả nước, họ có thu nhập ổn định, lương cao hơn và có tài khoản ngân hàng, thẻ tín dụng hoặc khoản vay thế chấp. Đó là nguyên nhân dẫn đến sự thay đổi đáng kể trong cơ cấu của thị trường chứng khoán. Trong khi các công ty thuộc nhóm Tiêu dùng từng thống trị trong năm 2015 thì ngày nay, các mã Tài chính và Bất động sản lại chiếm phần lớn trên thị trường.

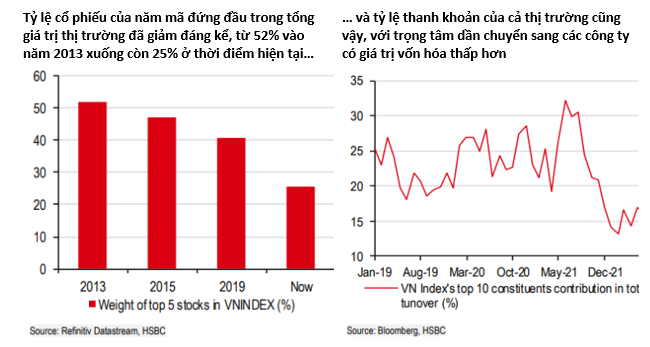

Trước đây, thị trường chứng khoán Việt Nam chủ yếu tập trung xoay quanh một vài cổ phiếu lớn. Giờ, tình hình đã khác. Năm 2013, năm cổ phiếu đứng đầu chiếm tới 52% tổng giá trị vốn hóa của thị trường; đến năm 2022, con số này chỉ còn 25%. Nhóm 10 cổ phiếu đứng đầu thị trường giờ đây chỉ còn chiếm chưa tới 20% tổng giá trị giao dịch. Con số này tương đối thấp.

Tuy nhiên, trái với suy nghĩ của nhiều người, những nhà đầu tư thúc đẩy sự phát triển của thị trường này không phải nhóm nhà đầu tư nước ngoài mà là trong nước. Thị trường chứng khoán chứng kiến sự tham gia ồ ạt của nhà đầu tư cá nhân với số lượng tài khoản cá nhân tăng hơn hai lần trong trong giai đoạn tháng 12/2018 và năm 2021.

Các nhà đầu tư trong nước chiếm 87% tổng giao dịch trên thị trường, trong khi nhà đầu tư nước ngoài chỉ chiếm 13%. Trên thực tế, thời điểm những nhà đầu tư cá nhân này tham gia thị trường cũng là lúc các nhà đầu tư nước ngoài rút đi (tình hình này vẫn còn tiếp diễn, ít nhất là trong 33 tháng vừa qua). Vài tuần qua, các nhà đầu tư nước ngoài bắt đầu có dấu hiệu quay trở lại.

Giới hạn sở hữu nước ngoài đã không còn là hạn chế

Một câu hỏi thường xuyên được đặt ra trong các nội dung thảo luận về cổ phiếu của Việt Nam là trần sở hữu nước ngoài (Foreign ownership limits - FOL). Nếu nhà đầu tư nước ngoài mua tối đa hạn mức cho phép, họ chỉ có thể mua bán với nhau và sẽ hình thành mức giá của khối ngoại, hoàn toàn độc lập với giá của trong nước.

Tổng tỷ lệ sở hữu nước ngoài của VN-Index là 44%, trong đó khối ngoại hiện tại nắm giữ chưa tới một nửa giới hạn sở hữu, ở mức 20%.

Rõ ràng, con số này chưa tính tới khả năng khối ngoại không quan tâm tới một số cổ phiếu - có thể do những mã này quá nhỏ hoặc thanh khoản quá kém - và phần nào lý giải nguyên nhân tỷ lệ sở hữu nước ngoài chưa đạt tới giới hạn.

Tuy nhiên, tình hình đó có thể không tiếp diễn. Trong 30 mã thuộc rổ cổ phiếu VN30-Index, 7 mã đã đạt giới hạn sở hữu nước ngoài, trong khi 12 mã có mức vốn hóa thị trường trên 5 tỷ USD và 14 mã có giá trị thanh khoản trên 10 triệu USD/ngày. Tám công ty đã tăng mức sở hữu nước ngoài kể từ năm 2019. Nói ngắn gọn, mức sở hữu nước ngoài trong hầu hết trường hợp không còn là yếu tố cản trở khối ngoại mua vào.

Các Quỹ hoán đổi danh mục (Exchanged Traded Fund - ETF) cũng cho phép các nhà đầu tư nước ngoài có thể tiếp cận các công ty hạn chế room nước ngoài. Tuy nhiên, giao dịch hoán đổi chứng chỉ quỹ ETF tại Sàn Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE) ghi nhận giá trị chỉ ở mức 600 triệu USD cho cả năm 2021, còn năm 2022 tới nay ở mức 275 triệu USD. Còn xa mới tới mức 0.5% tổng giá trị giao dịch của cả thị trường.

Câu chuyện về sự vững vàng

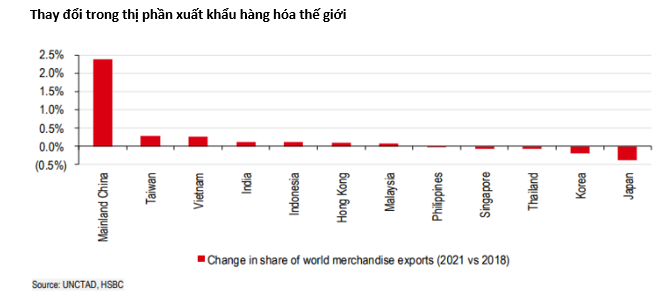

Ở phần đầu báo cáo, HSBC đã nhắc đến việc Việt Nam hưởng lợi nhờ hoạt động xuất khẩu sôi động. Vai trò của Việt Nam trong chuỗi cung ứng toàn cầu đã gia tăng những năm qua và sẵn sàng để tiếp tục mở rộng thêm trong tương lai. Trong những năm gần đây, có làn sóng chuyển dịch cơ sở sản xuất sang Việt Nam để tiếp cận với nguồn đất đai và nhân công giá rẻ hơn và vì thế, Việt Nam trở thành ứng viên nổi bật trong cuộc đua giành thị phần xuất khẩu toàn cầu. Thị phần của Việt Nam đã tăng hơn ba lần, từ mức 0.5% của năm 2010 lên 1.6% vào năm 2020.

Đầu tư trực tiếp nước ngoài đã và đang là động lực chính cho tăng trưởng kinh tế của Việt Nam: 3/4 giá trị xuất khẩu đến từ lĩnh vực có nguồn đầu tư mạnh mẽ từ nước ngoài. Trong mấy năm gần đây, Việt Nam đã tạo điều kiện giúp thủ tục thành lập doanh nghiệp dễ dàng hơn cũng như đơn giản hóa thủ tục đăng ký đất đai và quy trình cho vay. Cùng với chi phí sản xuất thấp, những cải cách này khiến Việt Nam trở thành nơi lý tưởng để xây dựng nhà máy mới.

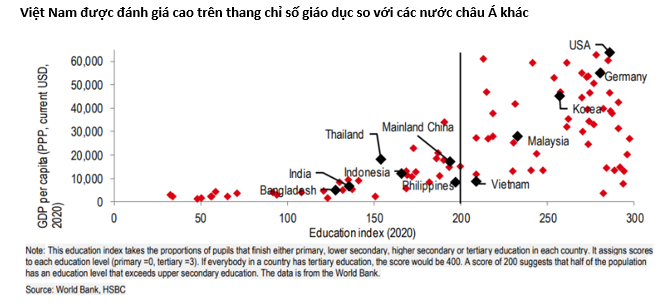

Đó chưa phải là tất cả. Việt Nam có dân số trẻ và tỷ lệ người trưởng thành biết chữ lên đến trên 95%. Trên thang đánh giá về giáo dục, ví dụ như biểu đồ dưới đây, Việt Nam đang làm tốt hơn các nước trong khối ASEAN và thậm chí cả Trung Quốc. Nói ngắn gọn, Việt Nam sở hữu lực lượng lao động trẻ và có trình độ, tới các thành phố để tìm việc làm.

Đó là lý do Việt Nam đang giành thị phần xuất khẩu khỏi tay các nhà xuất khẩu lân cận ở Thái Lan hoặc Malaysia. Không chỉ xuất khẩu, đầu tư cho cơ sở hạ tầng và logistics cũng hỗ trợ nhiều cho một loạt hoạt động trong lĩnh vực công nghiệp, thương mại và bất động sản nhà ở.

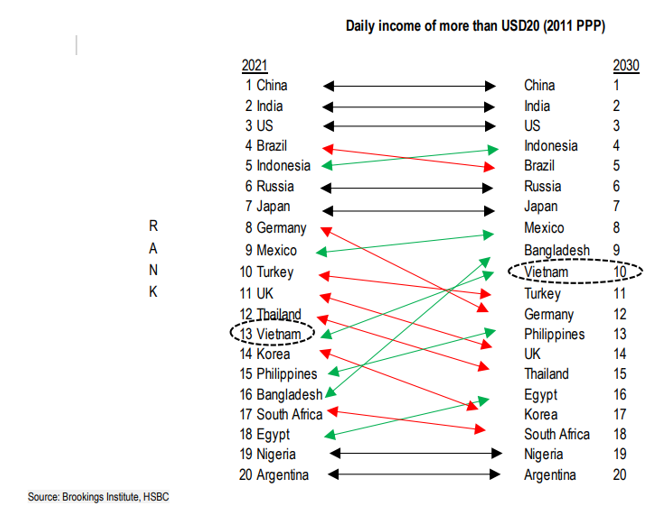

Tuy nhiên, câu chuyện tiêu dùng của Việt Nam lại chưa được đánh giá đúng mức. Tỷ lệ dân số được xếp vào tầng lớp trung lưu cao dự kiến tăng gấp bốn lần, lên 20% vào năm 2030 (theo Brookings Institute). Con số này đã tăng lên nhanh chóng sau khi thu nhập bình quân trên đầu người tăng 10% từ năm 2005.

Việt Nam sẽ sớm gia nhập cộng đồng các thị trường tiêu dùng lớn nhất thế giới

Quả thực, Việt Nam hội đủ điều kiện để trở thành thị trường tiêu dùng lớn thứ mười trên thế giới vào năm 2030. Biểu đồ dưới đây cho thấy người tiêu dùng Việt Nam đang sẵn sàng để vượt qua Thổ Nhĩ Kỳ, Thái Lan và Anh vào cuối thập kỷ này. Và thị trường tiêu dùng của Việt Nam nhiều khả năng lớn hơn Đức vào năm 2030.

Nhóm người tiêu dùng này muốn mua sắm trên mạng nên các nhà bán lẻ và ngân hàng cũng đang bận rộn đầu tư tăng cường khả năng phục vụ trên môi trường số, đồng thời mang đến các chương trình và công cụ ngân hàng số. Điều này cũng đồng nghĩa Việt Nam là một trong những thị trường hấp dẫn nhất trong khu vực trong lĩnh vực tài chính toàn diện và công nghệ tài chính (fintech).

Việt Nam sẵn sàng để trở thành một trong 10 thị trường tiêu dùng lớn nhất thế giới

Công nghiệp (hạ tầng, logistics, sản xuất), Bất động sản, Tiêu dùng và Dịch vụ tài chính sẽ được hưởng lợi.

Các ngân hàng và dịch vụ tài chính cũng là đối tưởng được lợi theo nhiều cách. Việt Nam vốn là nền kinh tế chủ yếu dùng tiền mặt với phần lớn dân số chưa tham gia hệ thống ngân hàng. Tổng cộng 52 triệu người từ 15 tuổi trở lên chưa có tài khoản ngân hàng. Các ngân hàng của Việt Nam từng gặp vấn đề vì nợ xấu nhưng nhờ tăng trưởng và khả năng sinh lời mạnh mẽ, cân đối tài chính của họ đã tốt hơn thập kỷ trước đây. Tỷ lệ nợ xấu bình quân trong tổng dư nợ của Việt Nam đang ở mức khoảng 1.7%, giảm từ mức 5% của năm 2012.

Tất cả những điều này có ý nghĩa thế nào với tăng trưởng lợi nhuận từ cổ phiếu?

Lợi nhuận từ cổ phiếu đã duy trì tích cực ở Việt Nam với tốc độ tăng trưởng kép hàng năm (CAGR) ở mức 10% trong vòng mười năm qua. Việt Nam là một trong số ít thị trường trên thế giới có mức tăng trưởng lợi nhuận dương trong năm 2020 khi COVID-19 xuất hiện. Khi đại dịch lắng xuống, tăng trưởng lợi nhuận năm 2021 đã tăng cao lên 35% so với cùng kỳ năm trước.

Hành trình hướng đến vị thế thị trường mới nổi của Việt Nam

Để được MSCI và FTSE nâng hạng lên thị trường mới nổi (EM), Việt Nam phải đáp ứng một số điều kiện. Các vấn đề chính nổi cộm là giới hạn sở hữu nước ngoài, thiếu thông tin công bố bằng tiếng Anh, chưa có thị trường nội tệ ở nước ngoài và còn nhiều hạn chế trên thị trường nội tệ trong nước, đăng ký tài khoản bắt buộc, ký quỹ khi giao dịch và hạn chế trong chuyển quyền sở hữu ngoài hệ thống giao dịch.

Các vấn đề này sẽ được xem xét khi Việt Nam thông qua luật mới về chứng khoán, đầu tư và doanh nghiệp, dù tiến độ còn từ từ. Năm 2019, Việt Nam bắt đầu áp dụng Luật Chứng khoán 2019 nhằm tái cơ cấu thị trường. Bộ luật này có hiệu lực từ năm 2021, có một số điểm mới, trong đó bao gồm hệ thống thanh toán - bù trừ giao dịch dưới mô hình Đối tác Bù trừ Trung tâm (Central Counter Party - CCP) và Chứng chỉ lưu ký không có quyền biểu quyết (Non-voting Depositary Receipt - NVDR). NVDR cho phép nhà đầu tư nước ngoài nắm tình hình của những mã cổ phiếu đã hết room sở hữu nước ngoài mà không cần tham gia vào việc ra các quyết định của doanh nghiệp.

Hệ thống giao dịch mới KRX (hệ thống công nghệ mới do Sở Giao dịch Chứng khoán Hàn Quốc cung cấp) được kỳ vọng đi vào hoạt động vào cuối năm nay. Hệ thống mới sẽ cải thiện giao dịch, tiếp cận thông tin và triển khai một loại sản phẩm mới như giao dịch trong ngày và NVDR cũng như hỗ trợ giao dịch và thanh toán hiệu quả. Điểm mấu chốt là nhà đầu tư sẽ không cần ký quỹ trước giao dịch khi mua chứng khoán.

Tóm lại, Việt Nam đang nỗ lực hết sức để cải tổ thị trường chứng khoán và tiệm cận hơn với những tiêu chuẩn quốc tế.

Tiềm năng gia nhập chỉ số các thị trường mới nổi

Tất cả thay đổi này có thể giải quyết phần lớn những mối bận tâm của các nhà cung cấp chỉ số, kết quả là tháng 9/2018, FTSE đưa Việt Nam vào danh sách xem xét khả năng nâng hạng lên EM, dự kiến vào tháng 9/2022. Việt Nam vẫn chưa được MSCI đưa vào danh sách xem xét, tuy nhiên, nếu thực hiện các cải cách được yêu cầu thì Việt Nam có thể đáp ứng những tiêu chí cần thiết trước tháng 5/2023 (trước đợt xem xét mới).

Việc lọt vào danh sách xem xét của MSCI có thể dẫn đến nguồn vốn đổ vào thị trường gia tăng. Tuy nhiên, các quỹ đầu tư nước ngoài cũng đã tiếp cận khá nhiều cổ phiếu của Việt Nam.

Hàn Đông

FILI

|