|

Hủy lô trái phiếu của Tân Hoàng Minh: Cần tránh hiệu ứng 'domino'

Các tổ chức phân tích tài chính đánh giá tác động của vụ việc trái phiếu Tân Hoàng Minh sẽ tạo ra tiêu cực trong ngắn hạn và tích cực trong dài hạn, nhưng kịch bản ảnh hưởng dây chuyền kiểu “domino” vẫn có thể xảy ra.

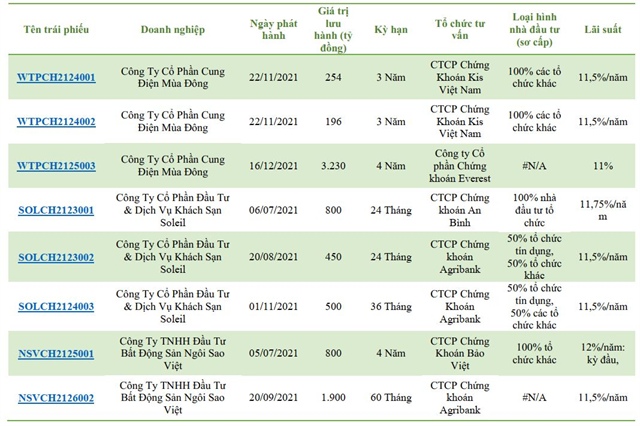

Sự kiện Ủy ban Chứng khoán Nhà nước hủy bỏ 9 đợt chào bán trái phiếu từ tháng 7-2021 đến tháng 3-2022 với tổng trị giá 10.030 tỉ đồng của các công ty thuộc Tập đoàn Tân Hoàng Minh, bao gồm Công ty TNHH Đầu tư Bất động sản Ngôi Sao Việt, Công ty CP Cung điện Mùa đông, Công ty CP Đầu tư và Dịch vụ khách sạn Soleil, đã tác động rất lớn đến thị trường tài chính trong tuần qua.

Sau vụ việc Tân Hoàng Minh, thị trường cũng đang trở nên “nóng bỏng” khi hoạt động phát hành trái phiếu doanh nghiệp đang được các cấp chức năng rà soát.

Công điện ngày 7-4 của Chính phủ yêu cầu khẩn trương kiểm tra, giám sát việc tuân thủ pháp luật về phát hành, đầu tư, phân phối, giao dịch và sử dụng vốn thu được từ phát hành trái phiếu, đồng thời rà soát quy định pháp lý. Vụ việc phải được báo cáo với Chính phủ trong tháng, cũng như chủ động công bố thông tin cho thị trường để ổn định tâm lý.

Tổng hợp các lô trái phiếu công bố trên Cổng thông tin về trái phiếu. Nguồn: VCBS.

|

Báo cáo của Công ty chứng khoán VCBS cho biết các khoản trái phiếu của các doanh nghiệp trên đều là các trái phiếu có tài sản đảm bảo bằng quyền sử dụng đất kèm chứng thư định giá hoặc bằng các tài sản thế chấp là cổ phiếu với giá trị theo chứng thư định giá có giá trị 130%-200% giá trị của các đợt huy động.

Tuy nhiên, hầu hết là các doanh nghiệp chưa niêm yết, do đó khả năng thanh lý tài sản đảm bảo sẽ có mức độ khả thi thấp hơn và mất nhiều thời gian trong quá trình xử lý thu hồi tài sản đảm bảo. Trong khi đó, các lô trái phiếu trên phần nhiều đã được phân phối đến các nhà đầu tư cá nhân với các gói kỳ hạn và giá trị linh hoạt. Cùng với đó, trong 8 lô trái phiếu đã tiến hàng công bố thông tin, 2 lô đã hoàn thành kỳ trả lãi đầu tiên cho các trái chủ.

“Điều này tiềm ẩn nhiều phức tạp trong quá trình huỷ các đợt phát hành trái phiếu của các doanh nghiệp trên”, báo cáo đánh giá. Theo VCBS, trong kịch bản xấu thì thị trường tài chính cũng như các ngân hàng liên quan đến việc cấp tín dụng cho Tân Hoàng Minh sẽ chịu tác động lan tỏa mạnh hơn.

Tác động kiểu dây chuyền cũng được FiinRatings, đơn vị xếp hạng tín nhiệm Việt Nam, nhắc đến trong báo cáo nhận định về tình huống trái phiếu Tân Hoàng Minh, nếu việc xử lý không được “tách bạch” mà áp dụng chung các biện pháp cứng rắn cho cả ngành.

“Rủi ro này có khả năng được kiểm soát nếu như quyền lợi của các nhà đầu tư trong các lô trái phiếu đang trong quá trình xử lý (và có thể là ở cả một số tổ chức phát hành khác theo kết luận của cơ quan quản lý nhà nước) được đảm bảo thu hồi một phần hoặc toàn bộ gốc và lãi, hoặc có lộ trình rõ ràng được thông tin minh bạch đến trái chủ hiện đang sở hữu”, báo cáo của FiinRatings bình luận.

Một vấn đề lớn khác là có khoảng 73% giá trị dư nợ trái phiếu sẽ đáo hạn trong vòng 3 năm tới (2022-2024). Sự thay đổi thị trường trái phiếu doanh nghiệp hiện nay sẽ tác động đến rủi ro thanh khoản của các đại lý phân phối có cam kết mua lại trái phiếu, chính là các định chế tài chính như công ty chứng khoán và ngân hàng. Áp lực này cũng có thể xuất hiện trên thị trường chứng khoán do cổ phiếu được cầm cố cho các khoản vay trái phiếu.

Theo VCBS, tác động trực tiếp của việc hủy kết quả phát hành trái phiếu Tân Hoàng Minh là không nhiều đối với các ngân hàng vì quy mô thấp, nhưng sẽ ảnh hưởng tiêu cực đến khả năng huy động vốn của các doanh nghiệp bất động sản, vì nhà đầu tư sẽ chọn lọc kỹ hơn về sản phẩm trái phiếu.

Tổng hợp các lô trái phiếu công bố trên Cổng thông tin về trái phiếu. Nguồn: VCBS.

|

Tuy hiện tại có nhiều thông tin tiêu cực, nhưng nhìn chung các nhà phân tích đều cho rằng ảnh hưởng của vụ việc Tân Hoàng Minh chỉ là trong ngắn hạn và khu biệt vào phân khúc phát hành riêng lẻ.

Theo FiinRatings, việc phát hành riêng lẻ có thể sẽ làm cho thị trường trái phiếu doanh nghiệp giảm đáng kể về quy mô phát hành vào năm 2022, đặc biệt là nhóm các công ty chưa đại chúng, các công ty được lập ra theo dự án vì mức độ công bố và chất lượng thông tin còn nhiều hạn chế.

Về dài hạn, các động thái kiên quyết xử lý sai phạm trong lĩnh vực tài chính, bao gồm cả thị trường chứng khoán chứ không chỉ riêng trái phiếu doanh nghiệp, sẽ góp phần “thanh lọc” và gia tăng niềm tin của nhà đầu tư, giúp thị trường đi lên bền vững hơn.

Kênh trái phiếu vẫn là kênh huy động vốn hiệu quả trong bối cảnh lãi suất vẫn ở mức rất thấp trong nhiều năm qua, trong khi kênh tín dụng bất động sản từ ngân hàng bị hạn chế tăng trưởng.

Các doanh nghiệp có nền tảng cơ bản tốt, không phải là các công ty được lập ra để huy động vốn, nhất là các công ty niêm yết vốn có sự minh bạch tốt hơn vẫn sẽ đẩy mạnh các hoạt động phát hành trái phiếu.

Trong khi đó, việc phát hành riêng lẻ vẫn sẽ được thực hiện mặc dù có thể kém sôi động hơn các năm qua, đồng thời hướng đến đối tượng mở rộng hơn thay tập trung phần lớn vào ngân hàng thương mại và công ty chứng khoán như thời gian vừa qua.

Năm 2021, quy mô huy động qua kênh trái phiếu doanh nghiệp trong nước đã đạt 682.000 tỉ đồng. Đây là kênh huy động vốn rất lớn bởi con số này chiếm 54% của thay đổi số dư tăng trưởng tín dụng mới toàn hệ thống trong năm 2021. Mức này cũng đã vượt qua mức thay đổi số dư tăng trưởng tín dụng mới trung và dài hạn của hệ thống Ngân hàng thương mại Việt Nam, theo FiinRatings.

Dũng Nguyễn

TBKTSG

|