Giảm thuế nhập khẩu hãm đà tăng giá nguyên liệu

Sau ngày 30/12, thuế suất thuế nhập khẩu ưu đãi (MFN) một số mặt hàng nguyên vật liệu đầu vào như thép, lúa mì, ngô sẽ giảm 3-10%; đồng thời, điều chỉnh tăng thuế xuất khẩu để hạn chế bán rẻ tài nguyên...

Giảm thuế suất thuế nhập khẩu MFN của một số sản phẩm thép xây dựng, thép tấm từ 5% đến 10% sau ngày 30/12/2021.

|

Chính phủ vừa ban hành Nghị định số 101/2021/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 122/2016/NĐ-CP ngày 01/9/2016 của Chính phủ và Nghị định số 57/2020/NĐ-CP ngày 25/5/2020 của Chính phủ về Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi, Danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan.

Nghị định này điều chỉnh mức thuế suất thuế xuất khẩu, mức thuế suất thuế nhập khẩu ưu đãi đối với một số nhóm mặt hàng và có hiệu lực từ ngày 30/12/2021.

GIÁ NGUYÊN LIỆU ĐẦU VÀO TĂNG ĐỘT BIẾN

Theo Bộ Tài chính, từ đầu năm 2021 đến nay, dịch bệnh Covid-19 diễn biến phức tạp trên diện rộng, tác động đến nhiều mặt của đời sống kinh tế - xã hội trong nước. Một số ngành như chăn nuôi, xây dựng, chế biến chế tạo đang chịu nhiều tác động tiêu cực do giá cả nguyên liệu đầu vào tăng đột biến.

Tại cuộc họp tổng kết công tác điều hành giá và kiểm soát lạm phát vừa qua, Thứ trưởng Bộ Tài chính Tạ Anh Tuấn đánh giá, mặt bằng giá cả thị trường trong 10 tháng qua tăng/giảm đan xen, một số mặt hàng có mức tăng cao do chịu tác động từ các yếu tố cung cầu trong nước và thế giới.

“Áp lực lạm phát trong năm 2022 là rất lớn, nhất là khi khủng hoảng năng lượng có thể trở nên trầm trọng, xu hướng đầu cơ, tích trữ các mặt hàng chiến lược của một số nước lớn sẽ tác động toàn diện đến kinh tế thế giới và trong nước”, Thứ trưởng Bộ Tài chính nhìn nhận.

Trước bối cảnh giá của một số mặt hàng như sắt thép, nguyên liệu sản xuất thức ăn chăn nuôi tăng mạnh, Bộ Tài chính cho rằng, phải rà soát mức thuế suất thuế nhập khẩu ưu đãi (MFN) đối với các mặt hàng này để có sự điều chỉnh phù hợp. Qua đó, cùng với các giải pháp chính sách khác góp phần kịp thời giảm thiểu các ảnh hưởng tiêu cực đến sản xuất, tiêu dùng trong nước.

“Việc điều chỉnh thuế suất nhằm góp phần ổn định kinh tế vĩ mô, kiểm soát lạm phát. Đồng thời, bảo vệ và khai thác, sử dụng có hiệu quả nguồn tài nguyên thiên nhiên trong nước, khuyến khích xuất khẩu các sản phẩm có giá trị gia tăng cao. Khuyến khích doanh nghiệp tiếp tục đầu tư, đổi mới công nghệ, giảm giá thành sản phẩm để tăng cạnh tranh với sản phẩm nhập khẩu".

Bộ Tài chính.

|

Mặt khác, thời gian gần đây, hoạt động khai thác tài nguyên khoáng sản diễn biến phức tạp, nhất là việc xuất khẩu một số loại tài nguyên, khoáng sản thô chưa qua chế biến hoặc chỉ được chế biến ở mức giản đơn có xu hướng tăng mạnh, như mặt hàng đá tự nhiên, các sản phẩm làm từ đá, clanhke.

“Nếu không có các biện pháp quản lý kịp thời, trong đó có biện pháp về thuế xuất khẩu thì sẽ tiềm ẩn nhiều nguy cơ gây cạn kiệt nguồn tài nguyên quốc gia, nhất là các loại khoáng sản không tái tạo cần giữ lại cho sản xuất trong tương lai”, vị đại diện Bộ Tài chính nêu.

Ngoài ra, trong quá trình thực hiện các Nghị định hiện hành cũng bộc lộ một số điểm bất cập cần được kịp thời rà soát, sửa đổi để tháo gỡ khó khăn cho sản xuất, kinh doanh. Từ đó, thúc đẩy cải cách thủ tục hành chính và phòng chống gian lận thương mại trong phân loại, áp mã.

GIẢM THUẾ ĐỀ KÌM TĂNG GIÁ VẬT LIỆU SẢN XUẤT

Bộ Tài chính cho biết, Nghị định số 101 điều chỉnh giảm mức thuế suất thuế nhập khẩu MFN của một số nhóm mặt hàng để góp phần ổn định kinh tế vĩ mô, kiểm soát lạm phát theo yêu cầu của Chính phủ tại Nghị quyết số 63/NQ-CP và Nghị quyết số 58/NQ-CP.

Theo đó, điều chỉnh giảm thuế suất thuế nhập khẩu MFN đối với một số mặt hàng như: thép, lúa mì, ngô,... Đây là những nhóm mặt hàng có giá cả tăng cao trong giai đoạn vừa qua, tác động đến chi phí đầu vào của nhiều ngành sản xuất trong nước.

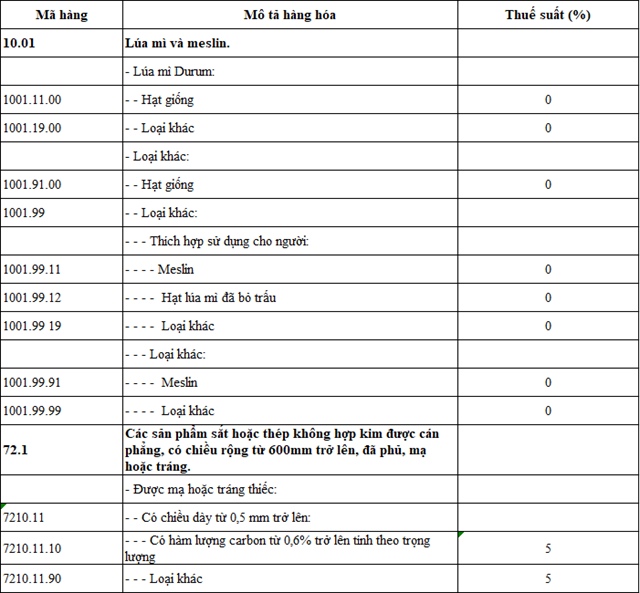

Theo Nghị định số 101, giảm mức thuế suất thuế nhập khẩu MFN của lúa mì từ 3% xuống 0% và mặt hàng ngô từ 5% xuống 2% để hỗ trợ cho ngành chăn nuôi trong nước trước sức ép của việc tăng giá nguyên liệu. Giảm thuế suất thuế nhập khẩu MFN của một số sản phẩm thép xây dựng, thép tấm với mức giảm thuế suất từ 5% đến 10%.

|

Theo Tổ chức Lương thực và Nông nghiệp Liên hợp quốc (FAO), giá lương thực thực phẩm thế giới thời gian qua leo thang do nguồn cung bị thắt chặt và nhu cầu bật tăng mạnh mẽ khi nền kinh tế phục hồi với các mặt hàng chủ lực.

Chỉ số giá lương thực-thực phẩm toàn cầu của FAO tăng hơn 30%, cao nhất trong khoảng 10 năm qua.

Tại Việt Nam, trong sản xuất thức ăn chăn nuôi công nghiệp, giá nguyên liệu thông thường chiếm khoảng 80-85% so với giá thành sản xuất, nhưng lại chủ yếu phụ thuộc vào nguồn nhập khẩu, lên đến 70-80% nhất là các mặt hàng ngô, lúa mì, đỗ tương.

Vì vậy, để hỗ trợ cho ngành chăn nuôi trong nước, theo Nghị định số 101, mức thuế suất thuế nhập khẩu MFN của lúa mì giảm từ 3% xuống 0% và mặt hàng ngô từ 5% xuống 2%.

Ngoài ra, để góp phần hạ giá thép trong nước, thúc đẩy các doanh nghiệp giảm chi phí, qua rà soát các Biểu thuế nhập khẩu MFN và hiện trạng phát triển của ngành thép hiện nay, tại Nghị định số 101, Chính phủ điều chỉnh giảm thuế suất thuế nhập khẩu MFN của một số sản phẩm thép xây dựng, thép tấm với mức giảm thuế suất từ 5% đến 10%.

Giảm mức thuế suất thuế nhập khẩu MFN của một số nhóm mặt hàng.

|

Bên cạnh đó, Nghị định số 101 cũng sửa đổi thuế suất thuế xuất khẩu và thuế suất thuế nhập khẩu MFN đối với một số mặt hàng để bảo vệ, thúc đẩy khai thác, sử dụng hiệu quả nguồn tài nguyên thiên nhiên trong nước, hạn chế việc xuất khẩu tài nguyên thô, chưa qua chế biến và góp phần đơn giản biểu thuế, hạn chế gian lận thương mại.

Tuy nhiên, để hạn chế các tác động đối các doanh nghiệp, tạo điều kiện cho cho doanh nghiệp thời gian hợp lý điều chỉnh kế hoạch sản xuất, kinh doanh và xử lý hàng tồn kho, việc điều chỉnh được thực hiện theo lộ trình.

"Đối với các mặt hàng đá và sản phẩm làm từ đá được thực hiện theo lộ trình 3 giai đoạn theo 3 năm, từ năm 2022-2024 và mức tăng thuế suất của mỗi lần điều chỉnh không quá 5%", Bộ Tài chính cho hay.

Cùng với đó, Nghị định thực hiện rà soát để quy định mức thuế suất như nhau đối với những mặt hàng đang có mức thuế suất chênh lệch nhưng thiếu các tiêu chí cụ thể để phân loại, áp mã. Qua đó, góp phần đơn giản hóa biểu thuế, giảm chi phí giám định cho các doanh nghiệp và hướng tới mục tiêu hạn chế gian lận thương mại.

Ánh Tuyết

VnEconomy

|