|

POW - Triển vọng lớn từ các nhà máy nhiệt điện khí

Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (HOSE: POW) là một trong những nhà cung cấp điện lớn nhất Việt Nam. Với tình hình dịch bệnh, doanh nghiệp có thể không có cho mình tốc độ tăng trưởng mạnh mẽ như dự kiến. Tuy nhiên, về lâu dài, với triển vọng tăng trưởng cao của ngành điện, cùng với đó là nhiều dự án điện khí đi đúng với xu hướng phát triển của đất nước, POW là một lựa chọn tốt cho đầu tư dài hạn.

Ngành điện dự báo tăng trưởng cao

Theo số liệu của Tập đoàn Điện lực Việt Nam (EVN) tháng 8 cho thấy, phụ tải khu vực miền Bắc vẫn tăng trưởng rất cao do xuất hiện các đợt nắng nóng với công suất đỉnh đạt 21,782 MW (ngày 06/08), tăng 21.2% so với cùng kỳ năm 2020. Trong khi đó, tiêu thụ điện tại khu vực miền Nam tiếp tục giảm mạnh do nhiều tỉnh, thành phố thực hiện giãn cách xã hội: công suất tiêu thụ điện miền Nam giảm tới gần 30% (tương ứng 4,000-5,000 MW) so với trước khi giãn cách xã hội.

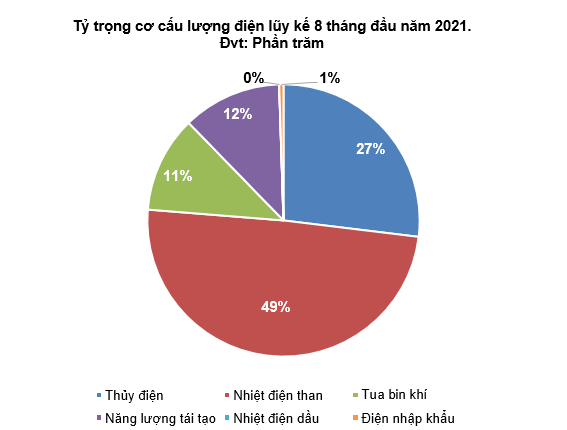

Sản lượng điện sản xuất toàn hệ thống tháng 8/2021 đạt 21.58 tỷ kWh (trung bình khoảng 696 triệu kWh/ ngày), giảm 0.3% so với cùng kỳ năm 2020. Lũy kế 8 tháng đạt 173.22 tỷ kWh, tăng 5.4% so với cùng kỳ.

Nguồn: EVN

Xét cho dài hạn, trong giai đoạn 2021 - 2025, EVN dự báo 2 kịch bản nhu cầu phụ tải điện: Phương án cơ sở, tăng trưởng nhu cầu điện khoảng 8.6%/năm và Phương án lạc quan (với kịch bản kinh tế phục hồi mạnh sau COVID-19, đồng thời có xem xét đến khả năng có làn sóng dịch chuyển đầu tư của các doanh nghiệp FDI vào Việt Nam) tăng trưởng 9.4%/năm. Theo EVN, với hai kịch bản tăng trưởng này, hệ thống điện sẽ đảm bảo cung ứng đủ điện trong toàn bộ giai đoạn 2021 - 2025. Tuy nhiên, ở phương án phụ tải cao, để đáp ứng đủ nhu cầu phụ tải, hệ thống cần huy động thêm các nguồn điện dầu với sản lượng trương đương 4.7 tỷ kWh năm 2023 và tương đương 3.8 tỷ kWh vào năm 2024.

|

Khóa học Online

PHÂN TÍCH VÀ ĐỊNH GIÁ CỔ PHIẾU

Giá cổ phiếu RẺ hay ĐẮT?

💡 Khai giảng: 27/9/2021

💡 Ưu đãi lên đến: 50%++

Hotline: 0908 16 98 98

>> Đăng ký ngay

|

Với tốc độ công nghiệp hóa và đô thị hóa cao, ngành điện triển vọng sẽ phục hồi và tăng trưởng mạnh trở lại trong thời gian tới, khi mà dịch bệnh được kiểm soát và hoạt động kinh doanh trở lại bình thường.

Triển vọng từ nhiệt điện khí

Theo dự thảo Quy hoạch điện VIII, dự kiến tới năm 2030, tổng công suất đặt nguồn điện của Việt Nam đạt 137.2 GW. Đến năm 2045 tổng công suất đặt của nguồn điện đạt gần 276.7 GW. Cơ cấu nguồn điện cho thấy quy hoạch điện VIII khuyến khích phát triển mạnh mẽ năng lượng tái tạo (ngoài thuỷ điện), từ khoảng 13% năm 2020 lên tới gần 30% năm 2030 và 44% năm 2045. Đây là xu hướng phù hợp với sự phát triển của trên thế giới.

Trong bối cảnh nguồn năng lượng truyền thống như điện than, thủy điện... đã khai thác hết tiềm năng, việc tập trung phát triển năng lượng sạch như năng lượng mặt trời, điện gió cộng với năng lượng điện khí là yêu cầu cấp bách. Điện khí là nguồn năng lượng sạch và đang được xem là một trong những giải pháp quan trọng, xu hướng tất yếu đối với thế giới cũng như Việt Nam trong bối cảnh các nguồn tài nguyên truyền thống (thủy điện, than...) suy giảm, hạn chế trong khi nhu cầu điện ngày càng lớn.

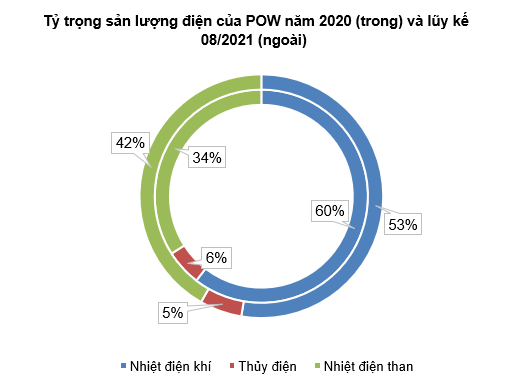

Phù hợp với xu hướng phát triển ngành điện của Việt Nam, POW hiện tại phần lớn sản lượng đến từ nhà máy điện than và khí. Trong đó, các dự án lớn trong thời gian tới của POW đều là những dự án điện khí.

Nguồn: POW

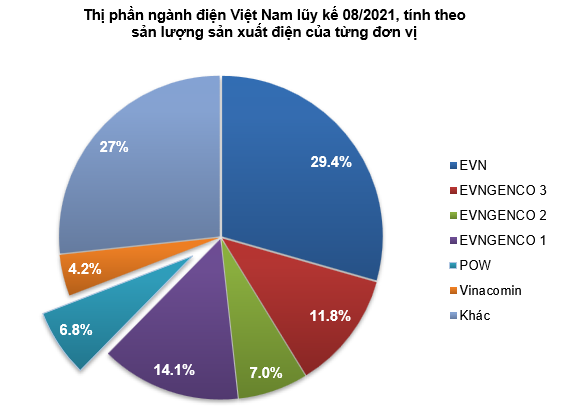

POW là doanh nghiệp hàng đầu trong ngành điện

POW là nhà cung cấp điện năng lớn thứ 2 tại Việt Nam. Hiện sở hữu 07 nhà máy điện (điện khí, điện than và thủy điện) có tổng công suất 4,205 MW.

Về tình hình kinh doanh, POW đặt mục tiêu kinh doanh năm 2021 đạt doanh thu 28,404 nghìn tỷ đồng và lợi nhuận sau thuế đạt 1,325 tỷ đồng. Và hiện tại sau khi trải qua 6 tháng đầu năm, POW đã hoàn thành 54.98% kế hoạch doanh thu của năm và hoàn thành hơn 104% kế hoạch lợi nhuận ròng năm 2021. Trong năm 2021, POW cũng đã thông qua phương án trả cổ tức 2% vốn điều lệ, tương ứng với số tiền 468.4 tỷ đồng.

Ngoài ra, trong quý 02/2021, POW cũng đã thực hiện ghi nhận khoản lãi hơn 306 tỷ đồng từ thoái vốn thành công hoàn toàn 19,931,430 cổ phần Công ty con PVMachino.

Nguồn: EVN và POW

Tỷ suất sinh lời giữ ổn định

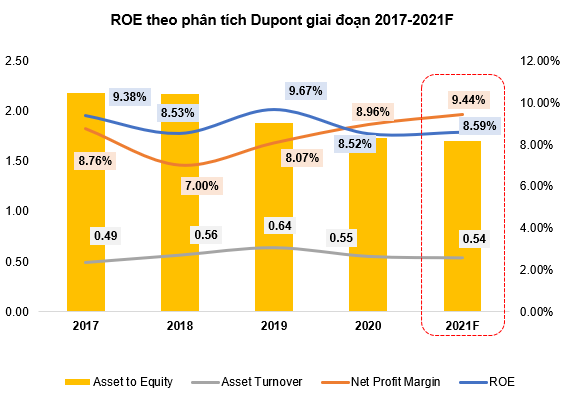

Với tiền đầu tư và xây dựng lớn, chi phí khấu hao là phần ảnh hưởng rất lớn tới lợi nhuận của doanh nghiệp. Khi mà nhà máy Cà Mau 1 và 2 đã hết khấu hao, lợi nhuận ròng POW đã cho thấy sự cải thiện trong thời gian qua. Nhưng ROE của doanh nghiệp lại có dấu hiệu giảm nhẹ trong giai đoạn 2017-2021.

Để có thể nhìn rõ hơn, người viết sử dụng mô hình Dupont 3 bước để có thể nhìn tìm ra yếu tố dẫn tới hiện tượng này. Theo mô hình Dupont 3 bước, ta có thể tách ROE ra thành 3 thành phần bao gồm: Tỷ suất lợi nhuận ròng (Net profit margin), Vòng quay tài sản (Asset turnover) và hệ số đòn bẩy ( Asset to equity).

Trong giai đoạn này, tỷ suất lợi nhuận ròng (net profit margin) của POW cải thiện nhẹ từ mức 8.76% năm 2017 lên mức 8.96% năm 2020, nhờ vào giảm đáng kể chi phí khấu hao. Tuy nhiên, hệ số đòn bẩy của doanh nghiệp lại giảm mạnh từ mức 2.19 xuống chỉ còn 1.73. Lý do là vì POW đã rất tích cực trả các khoản vay nợ tài chính dài hạn trong hơn 3 năm qua. Cụ thể, khoản nợ vay tài chính dài hạn của POW giảm mạnh từ năm 2018 13,304 tỷ đồng xuống chỉ còn 5,391 tỷ đồng vào cuối năm 2020. Có thể thấy rằng, xu hướng giảm nhẹ ROE của POW không thực sự đáng lo ngại khi nó xuất phát từ đà giảm nhanh của hệ số đòn bẩy.

Người viết nhận định, ROE của POW sẽ tiếp tục duy trì ổn định ở mức 8-9% với xu hướng tăng nhẹ trong những năm kế tiếp nhờ vào những khoản đầu tư mạnh mẽ.

Nguồn: VietstockFinance

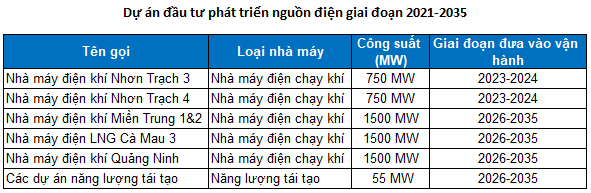

Triển vọng lớn từ các dự án đầu tư

Theo báo cáo của doanh nghiệp, giai đoạn 2021-2025 sẽ là giai đoạn POW hướng tới đầu tư xây dựng và đưa vào hoạt động 2 nhà máy điện khí LNG Nhơn Trạch 3,4, tổng công suất 1,500 MW với tổng giá trị đầu tư dự kiến khoảng 33,000 nghìn tỷ. Dự án này được chính phủ thông qua vào ngày 27/02/2019. Hiện tại, PV Power đang mở gói thầu EPC cho hai dự án trên. Theo kế hoạch ban đầu, POW đang nỗ lực để khởi công EPC trong quý 4/2021, vận hành thương mại nhà máy điện Nhơn Trạch 3 quý 4/2023 và Nhơn Trach 4 quý 4/2024. Dự án trên có thể được xem là động lực thúc đẩy rất lớn với POW trong dài hạn.

Trong thời gian tới, bên cạnh dự án nhiệt điện Nhơn Trạch 3 và 4, POW dự kiến sẽ nghiên cứu phát triển thêm các chuỗi dự án LNG nhập khẩu, nhà máy điện khí tại các khu vực Cà Mau, Kiên Giang và Quảng Ninh trong giai đoạn 2021-2025 và đưa các nhà máy này vào họa động thương mai trong giai đoạn 2026-2035. Cùng với đó là triển khai nhiều dự án, nghiên cứu phát triển năng lượng tái tạo.

Nguồn: Báo cáo thường niên POW

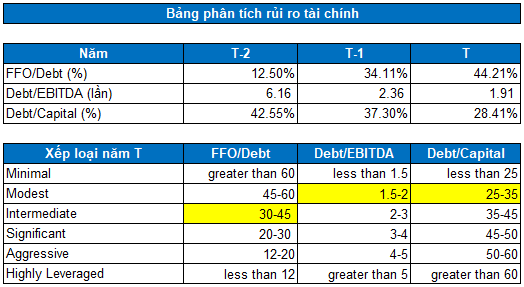

Phân tích rủi ro doanh nghiệp

POW sau giai đoạn đầu tư xây dựng nhà máy mới đã tích cực trả nợ và nhờ vậy cải thiện đáng kể sức khỏe tài chính của doanh nghiệp. Theo đánh giá rủi ro tài chính dựa trên 3 chỉ số FFO/Debt, Debt/EBITDA và Debt/Capital, sức khỏe tài chính POW được đánh giá người viết đánh giá cao khi có tới 2/3 chỉ số nằm ở mức rủi ro thấp và 1 chỉ số được xếp ở mức rủi ro trung bình.

Trong thời gian tới, theo như nghị quyết ĐHĐCĐ năm 2021, POW thông qua phương án tài chính là sử dụng 25% vốn chủ sở hữu và 75% đến từ vốn vay cho dự án Nhơn Trạch 3,4. Trong đó, vốn vay Hợp đồng tín dụng xuất khẩu (ECA) khoảng 500 triệu USD và vay thương mại ở các ngân hàng thêm 500 triệu USD. Nhờ sức khỏe tài chính lành mạnh, POW có đủ điều kiện để có thể đầu tư mạnh cho các dự án sắp tới.

Nguồn: VietstockFinance và S&P

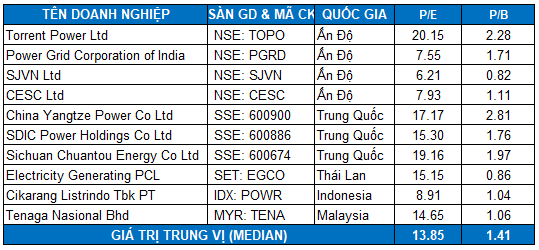

Định giá cổ phiếu

Chúng tôi lựa chọn các doanh nghiệp cùng ngành trên thế giới có quy mô và vị thế tương đương để làm cơ sở tính giá hợp lý cho POW. Mức P/E và P/B trung vị của doanh nghiệp lần lượt ở mức 13.85 lần và 1.41 lần.

Nguồn: TradingView và Investing

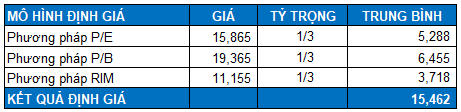

Ngoài phương pháp so sánh ngang, người còn sử dụng mô hình Residual income model (RIM) để định giá cho POW. Theo phương pháp này, giá trị cổ phiếu của POW nằm ở mức giá trị 11,155 đồng/cp.

Với tỷ trọng chia đều cho 3 phương pháp trên, giá mục tiêu của cổ phiếu POW nằm ở mức 15,462 đồng/cp. Với mức định giá này, người viết nhận định cổ phiếu POW vẫn còn có thể tăng giá trong thời gian tới.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|