|

Khi kinh tế và chứng khoán “đường tình đôi ngả”

“Tôi chưa bao giờ thấy thị trường cổ phiếu và nền kinh tế xa cách nhau như lần này”, Mohamed El Erian, cố vấn kinh tế trưởng của Tập đoàn Allianz và chủ tịch Trường Queens’ College thuộc Đại học Cambridge, nhận định khi trả lời phỏng vấn CNBC đầu năm 2021. Ông là một trong những kinh tế gia có ảnh hưởng và nhận xét chính xác nhất về diễn biến kinh tế thế giới năm 2020 mà tôi biết.

Kinh tế toàn cầu trải qua một năm 2020 đầy mất mát. Bản đồ tăng trưởng của Quỹ Tiền tệ quốc tế (IMF) toàn màu đỏ: ở châu Á, số nền kinh tế không rơi vào suy thoái chỉ đếm trên đầu ngón tay - mà đây là khu vực lâu nay được coi là có tốc độ tăng trưởng hàng đầu thế giới. Việt Nam may mắn là một trong số đó, nhưng mức tăng trưởng cũng chỉ là 2,91%, kém rất xa mức bình quân tính từ 2010.

Kinh tế xấu - chứng khoán lại tăng

Con số tăng trưởng kinh tế dương này làm lu mờ phần nào những khó khăn thật của nền kinh tế. Theo Tổng cục Thống kê, tính đến tháng 9-2020, cả nước có 31,8 triệu người từ 15 tuổi trở lên bị ảnh hưởng tiêu cực bởi dịch COVID-19, bao gồm người bị mất việc làm, phải nghỉ giãn việc/nghỉ luân phiên, giảm giờ làm, giảm thu nhập. Nghĩa là tính gần đúng thì cứ 3 người dân, có một người giảm thu nhập do dịch bệnh. Khu vực dịch vụ chịu ảnh hưởng nặng nề nhất: gần 70% lao động bị ảnh hưởng.

"Thị trường đang tiệc tùng như năm 1932" (ý nói ngay trước khi thị trường sụp đổ năm 1933) - minh họa của báo The New York Times.

|

Thống kê số doanh nghiệp thành lập mới (giảm 2,3%) và ngừng hoạt động (tăng gần 14%) trong năm 2020 cho thấy một khó khăn khác. Bù trừ cho nhau, các con số đó đồng nghĩa trung bình mỗi tháng có gần 8.500 doanh nghiệp rút lui khỏi thị trường, đi kèm là rất nhiều công ăn việc làm mất đi. Doanh nghiệp dừng hoạt động hàng loạt thì nợ xấu của ngân hàng cũng tăng lên, dù chưa mạnh - đã vượt mức 2% từ cuối quý 3.

Mức này chưa nguy hiểm, nhưng cũng không còn tốt như đầu năm. Thật ra, tỉ lệ nợ xấu thấp này được hỗ trợ không ít bởi thông tư 01/2020, vốn có các điều kiện ràng buộc còn lỏng lẻo với ngân hàng. Theo báo cáo của FiinGroup, nếu không có thông tư 01 về cơ cấu lại nợ, tỉ lệ nợ xấu và tỉ lệ tạo mới nợ xấu trong năm 2020 sẽ ở mức cao hơn đáng kể.

Trong bức tranh kinh tế nhiều điểm tối như vậy, việc thị trường chứng khoán tăng mạnh kể từ đáy tháng 4-2020 là đáng ngạc nhiên. Vào khoảng tháng 2-2020, hầu hết dân đầu tư cổ phiếu mà tôi nói chuyện đều bày tỏ năm nay chỉ hi vọng không lỗ là được. Cần nhớ lại không lâu trước đó, năm 2019 khép lại với mức tăng trưởng chưa tới 8% của VN-Index và 3% của VN30 Index. Có người đùa là mua cổ phiếu tệ hơn gửi tiết kiệm ngân hàng.

Vậy mà đến cuối 2020, bất kể nhà đầu tư ở thị trường nào, từ Mỹ, Anh, Úc, cho tới VN, ai ai cũng nói với tôi là họ rất hài lòng với thành quả đầu tư của mình. Nhiều phương tiện truyền thông hình dung năm 2020 là năm thăng hoa của chứng khoán Việt. Một trong những đặc thù đáng chú ý là sự gia tăng vai trò của dòng tiền từ các nhà đầu tư nội địa.

Điều này cũng tương tự xu thế ở nhiều nước khác, khi nhà đầu tư cá nhân trở thành lực lượng năng động nhất trên thị trường giai đoạn tháng 3 đến tháng 8-2020.

Giá của “tiền rẻ”

Với đa số giới phân tích tài chính, nguyên nhân chỉ có hai chữ: “tiền rẻ”. Ngân hàng trung ương nhiều nước trên thế giới đang kéo lãi suất xuống thấp đến mức không thể thấp hơn và bơm vào thị trường tài chính một lượng tiền cực lớn, ước tính sơ bộ gần 8.000 tỉ đôla.

“Đóng góp” lớn nhất trong đó là Mỹ, khoảng 3.000 tỉ đôla, khiến bảng cân đối tài sản của Cục Dự trữ liên bang (FED) tăng từ 4.000 tỉ lên trên 7.000 tỉ đôla. FED bơm tiền bằng cách mua lại trái phiếu chính phủ, trái phiếu công ty Mỹ, đẩy lãi suất ngắn và trung hạn ở Mỹ về gần 0% và lãi suất dài hạn 10 năm về chỉ còn 1%.

Lãi suất quá thấp là nguyên nhân chính đẩy giá đủ loại tài sản, bao gồm bất động sản và cổ phiếu. Trong dịch COVID-19, giá nhà ở Anh và Mỹ đều tăng mạnh, vì các khoản vay mua nhà đang có lãi suất thấp kỷ lục. Tương tự, do các tài sản tài chính thay thế như gửi tiết kiệm, trái phiếu chính phủ có mức lãi suất chỉ trên 0% một chút, thậm chí âm (nếu mua trái phiếu châu Âu), các nhà tư vấn tài chính đành khuyên khách hàng mua cổ phiếu, nhất là các cổ phiếu công nghệ.

Bất chấp suy thoái kinh tế, giá một số cổ phiếu công nghệ của Mỹ tăng 5-10 lần, khiến Elon Musk trở thành người giàu nhất thế giới và nhiều người mua cổ phiếu công nghệ của Mỹ trở thành triệu phú sau năm khốn khó với đại đa số dân chúng vừa qua.

Mỉa mai thay, trong khi Ngân hàng Thế giới (WB) công bố 2020 là năm mà hàng chục triệu người sẽ phải quay về sống dưới mức nghèo khổ, thì thị trường chứng khoán thế giới lại tạo ra một lượng lớn triệu phú mới.

Ở VN, lãi suất cũng bị giảm thấp như ở nhiều nước, do đó nhiều người đã rút tiền tiết kiệm để mua cổ phiếu. Ngoài ra, còn một lượng lớn nhà đầu tư chuyển vốn từ bất động sản vào chứng khoán, đẩy giá cổ phiếu càng tăng mạnh. Một trải nghiệm cá nhân: năm qua, nhiều người quen vốn rất thành đạt trong lĩnh vực bất động sản đã hỏi tôi cách “chơi cổ phiếu” với số tiền bỏ vào không nhiều tỉ đồng mỗi người.

Bi hài “nhà đầu tư F0”

Giới kinh doanh cổ phiếu trong năm qua kháo nhau vài câu chuyện buồn cười về các nhà đầu tư mới tham gia thị trường kiểu này, thường được gọi là các “nhà đầu tư F0”.

Ở VN, do có nhiều nhà đầu tư mới tham gia thị trường, mà thị trường có nhiều mã cổ phiếu giông giống nhau, nên có người được tư vấn mua cổ phiếu VIC (Tập đoàn Vingroup) lại đi mua VCI (Công ty chứng khoán Bản Việt), mua lầm, nhưng rốt cuộc VCI lại lời hơn VIC rất nhiều!

Trên thế giới thì vào khoảng tháng 3, do nhiều người đổi sang dùng dịch vụ hội thoại trực tuyến Zoom của Công ty Zoom Video Communications (mã cổ phiếu ZM), nhiều nhà đầu tư nhỏ lẻ đổ vào mua cổ phiếu của công ty... Zoom Technologies (ZTNO) - vốn chẳng “lan quyên” gì với ZM cả. Vậy mà ZTNO cũng tăng được từ gần 2 đôla lên hơn 20 đôla, rồi khi thông tin “cải chính” đã loan đi rộng rãi, lại rớt xuống còn... 0,2 đôla! (ZM thì đã tăng 4 lần so với đáy tháng 3-2020).

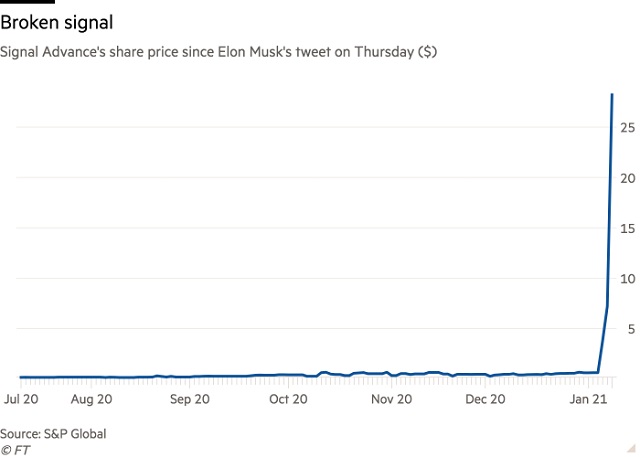

Gần đây lại thêm một vụ tương tự: ông Musk, giờ đã là người giàu nhất thế giới, đăng dòng trạng thái “Sử dụng Signal” trên Twitter, nhiều người lập tức đổ vào mua cổ phiếu Signal Advance. Sau đó nhiều người mới biết té ra Signal là ứng dụng tin nhắn được mã hóa do một tổ chức phi lợi nhuận phát triển, chứ chẳng dính líu gì tới công ty niêm yết Signal Advance cả! Tờ Financial Times đăng hình cổ phiếu Signal Advance tăng... 4.600% kèm bình luận mỉa mai: thị trường “hoàn toàn bình thường”.

Biểu đồ giá cổ phiếu Signal Advance kèm bình luận mỉa mai của Financial Times: thị trường hoàn toàn bình thường! Ảnh: ft.com

|

Nhưng những chuyện tiếu lâm đó còn che giấu những bi kịch. Năm 2020, một bạn trẻ 20 tuổi ở Mỹ đầu tư quyền chọn (option) qua Robinhood. Vì là “tay chơi mới”, không biết cách đọc và tính toán lời lỗ của quyền chọn, nên bạn ấy bị lỗ nhẹ, nhưng cũng do không biết, lại tưởng mình lỗ hơn 700.000 đôla. Quá hoảng sợ, nhà đầu tư đó đã tự tử! Trong những dòng di thư căm phẫn để lại, bạn trẻ đấy nói không biết mình đang làm gì.

Tình trạng “đường tình đôi ngả” của nền kinh tế thực so với thị trường cổ phiếu, cũng như những câu chuyện về giới đầu tư F0 như thế đặt ra nhiều vấn đề đáng suy ngẫm.

Đó là việc hàng chục triệu người bị ảnh hưởng tiêu cực, giảm thu nhập, thất nghiệp, trong khi hàng trăm ngàn người kiếm được nhiều tiền chỉ nhờ “tiền rẻ”, lãi suất thấp qua hoạt động đầu cơ tài sản tài chính, cụ thể là cổ phiếu. Dịch COVID-19 sẽ khiến khoảng cách giàu nghèo càng lớn thêm. Tiền mà chính quyền tưởng là đi vào hỗ trợ nền kinh tế thật ra chạy lòng vòng trong hệ thống tài chính, và chỉ làm giàu cho một số ít người. Bong bóng tài sản hình thành, còn kinh tế vẫn khó khăn, thất nghiệp vẫn hoàn thất nghiệp.

Mặt khác, khi chứng khoán tăng điểm nhờ tiền rẻ, nó còn gây ra nguy cơ “nghiện tiền rẻ” - vòng xoáy xuống đáy mà chỉ cần một động thái thắt chặt quy định về các kênh hỗ trợ tài chính - chẳng hạn như sửa đổi thông tư 01 - thị trường sẽ “hồi hộp” ngay.

|

Trong bối cảnh dịch bệnh, các ngân hàng thương mại vẫn phải giữ lãi suất thấp, thậm chí là “hi sinh” để giảm lãi suất hơn nữa, như chỉ đạo của Ngân hàng Nhà nước gần đây. Như vậy thì tiền sẽ vẫn rẻ, và bong bóng cổ phiếu còn có thể phình to. Đến khi tiền bị rút về, lãi suất bắt đầu tăng, sự tháo chạy của “dòng tiền F0” có thể gây ra hoảng loạn.

Lúc đó, nhiều người sẽ mất tiền, thậm chí là mất trắng - nhất là những người tham gia ở đỉnh của cơn sóng hiện nay, cũng là những người ít hiểu biết về thị trường nhất và bị thu hút vào chơi cổ phiếu do thấy ai cũng đang “khoe giàu” nhờ chứng khoán. Thiết kế chính sách do đó phải nhắm vào khôi phục nền kinh tế thực, hướng dòng tiền vào nơi cần nhất, cụ thể là các doanh nghiệp vừa và nhỏ đang rất thiếu vốn, cơ sở hạ tầng, lĩnh vực sản xuất... thay vì để tiền rẻ chỉ đem lại lợi ích cho giới đầu tư và đầu cơ tài chính.

|

Hồ Quốc Tuấn

Tuoitre

|