|

Có nên mua GIC, TCB, AGG?

Các công ty chứng khoán (CTCK) khuyên nghị mua GIC do có khả năng chi trả cổ tức tiền mặt tốt (khoảng 10%/năm) và sở hữu tiềm năng tăng trưởng tích cực trong các năm tới; mua TCB do có cơ cấu doanh thu - chi phí tốt và kết quả kinh doanh 9 tháng đầu năm 2020 có mức tăng trưởng mạnh; mua AGG nhờ việc kiểm soát các dự án tốt cùng với cấu trúc vốn đặc thù, phù hợp với quy mô và mang lại suất sinh lời cao.

Mua GIC với giá hợp lý 35,865 đồng/cp

Theo CTCK Ngân hàng TMCP Ngoại thương (VCBS), CTCP Đầu tư Dịch vụ và Phát triển Xanh (HNX: GIC) được hưởng lợi từ xu thế tăng trưởng tích cực của cảng VIP Green trong các năm tới nhờ quá trình chuyển dịch sản xuất từ Trung Quốc, thể hiện qua sản lượng hàng hóa thông quan tại khu vực Hải Phòng duy trì tăng trưởng tích cực dù chịu ảnh hưởng nhất định từ tình hình dịch bệnh. Cùng với đó là áp lực dịch chuyển nguồn hàng không còn nhiều, áp lực cạnh tranh tại khu vực xung quanh cảng VIP Green không còn lớn do xu hướng dịch chuyển nguồn hàng về các cảng nằm sâu về hạ nguồn và Lạch Huyện đã chững lại. Do vậy, cảng VIP Green sẽ hưởng lợi từ tăng trưởng chung của sản lượng hàng hóa tại Hải Phòng và các tàu cỡ trung bình (chiếm tỷ trọng lớn trong cơ cấu lượt tàu tại khu vực) sẽ vẫn chủ yếu lựa chọn xếp dỡ tại các cảng sông.

Trong năm 2021, kỳ vọng GIC được đưa vào danh mục cảng cạn. Nếu điều này được thực hiện, Công ty sẽ đủ điều kiện để cung cấp dịch vụ đối với hàng hóa nhập khẩu được xếp dỡ tại cảng. Điều này dự báo sẽ mang đến động lực tăng trưởng lớn cho kết quả kinh doanh của GIC do các chi phí cố định (chiếm tỷ trọng tương đối cao trong cơ cấu chi phí) sẽ không chịu nhiều áp lực gia tăng cùng với sản lượng container phục vụ tại bãi.

Về mặt tài chính, với việc nhu cầu đầu tư tài sản cố định mới không còn nhiều, GIC dự báo sẽ duy trì dòng tiền tự do khoảng 50 – 70 tỷ đồng mỗi năm và kỳ vọng sẽ gia tăng trong thời gian tới nếu doanh nghiệp được đưa vào danh mục cảng cạn. Do vậy, VCBS cho rằng dư nợ vay tài chính sẽ hoàn toàn được chi trả hết trong năm 2021 và mang đến động lực tăng trưởng cho KQKD của GIC khi không còn ghi nhận chi phí lãi vay. Trên cơ sở đó, VCBS đánh giá từ năm 2021, GIC sở hữu điều kiện thuận lợi để gia tăng mạnh mẽ mức chi trả cổ tức tiền mặt và tích lũy nguồn tiền lớn để phục vụ các kế hoạch mở rộng trong tương lai.

|

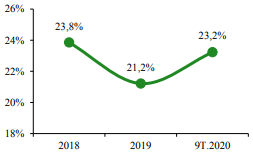

Biên lợi nhuận sau thuế của GIC. Đvt: Tỷ đồng

Nguồn: VCBS

|

Qua đó, VCBS khuyến nghị mua GIC với giá hợp lý là 35,865 đồng/cp.

Xem thêm tại đây

Mua TCB với giá mục tiêu 42,000 đồng/cp

Theo CTCK Dầu khí (PSI), Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank, HOSE: TCB) là ngân hàng có lượng tiền gửi không kỳ hạn (CASA) cao nhất hệ thống, giúp TCB có được chi phí vốn thấp nhất. Cùng với đó, TCB là ngân hàng có cơ cấu doanh thu dịch vụ lớn và đa dạng nhất hệ thống giúp ROE nằm trong mức trung bình cao với mặt bằng chung của các ngân hàng tại Việt Nam mặc dù tỷ lệ đòn bẩy ở mức thấp.

Xét đến kết quả kinh doanh, TCB công bố kết quả kinh doanh 9 tháng đầu năm 2020 với lợi nhuận trước thuế đạt 10.7 ngàn tỷ và doanh thu đạt 19.3 ngàn tỷ đồng, lần lượt tăng 20.9% và 33.5% so với cùng kỳ năm 2019. Trong đó, tỷ lệ nợ xấu đạt 0.6% vào cuối quý 3/2020, thấp nhất toàn ngành trong khi tỷ lệ bao nợ xấu tăng lên 148% cuối quý 3/20199, cao thứ hai trong ngành. Điều này là do trích lập dự phòng tăng gấp 3.7 lần so với cùng kỳ trong 9 tháng đầu năm 2020. Tỷ lệ chi phí/thu nhập (CIR) cải thiện đạt 32.8%. lợi nhuận ròng tăng 18.8% lên 8,372 tỷ đồng (9 tháng đầu năm 2019 chỉ tăng 13.5%).

|

Chiến lược đầu tư TCB bằng phân tích kỹ thuật của PSI

Nguồn: PSI

|

Theo phân tích của PSI, đồ thị nến tuần của TCB trong xu hướng tăng, breakout khỏi dải Bollinger band và tiến tới vùng đỉnh lịch sử quanh vùng 35,000 - 36,000. Chỉ báo MACD cho thấy xu hướng tăng khi đường MACD và đường tín hiệu phân kỳ dương. Chỉ báo RSI đang trong vùng quá mua.

Qua đó, PSI khuyến nghị mua TCB với giá mục tiêu 42,000 đồng/cp

Xem thêm tại đây

Mua AGG với giá mục tiêu 43,300 đồng/cp

Theo CTCK MB (HNX: MBS), CTCP Đầu tư và Phát triển Bất động sản An Gia (HOSE: AGG) đang được thị trường đón nhận tốt nhờ các dự án có vị trí tốt, pháp lý rõ ràng trong bối cảnh ngày càng hạn chế về quỹ đất trong khu vực TP.HCM.

Đồng thời, Công ty luôn có các đối tác nước ngoài đồng hành cùng phát triển các dự án, đảm bảo dòng vốn đầu tư, tiến độ thi công và bàn giao nhà theo cam kết (nhanh hơn 6 tháng đến 1 năm về tốc độ bàn giao so với các đối thủ cùng phân khúc). Tập trung vào phân khúc trung cấp nhưng chất lượng cao cấp giúp AGG luôn có giá bán tốt hơn so với các dự án cùng vị trí và cùng phân khúc khoảng 15 – 20%.

Ngoài ra, AGG cũng triển khai các dự án tại thị trường tỉnh trong tình hình thị trường Sài Gòn chậm thi công vì rà soát pháp lý. Tiêu biểu là dự án The Sóng tại Vũng Tàu là dự án đầu tiên và mở bán thành công với 99% dự án đã được đặt mua. Trong tương lai, AGG sẽ tiếp tục triển khai các dự án ở Bình Dương, Bình Chánh với tổng doanh thu dự kiến hơn 20,000 tỷ, đem lại triển vọng tăng trưởng hấp dẫn cho doanh nghiệp trong các năm tới.

Trong quý 2, AGG đã hoàn tất việc mua thêm cổ phần để kiểm soát và hợp nhất dự án The Sóng, qua đó ghi nhận 190.6 tỷ thu nhập từ đánh giá lại khoản đầu tư. Trong 6 tháng cuối năm, AGG đã chuyển nhượng toàn bộ phần vốn tại Công ty Sơn Lâm và dự kiến thu về khoản lãi 68 tỷ đồng liên quan đến một dự án ở Phan Thiết.

Trong năm 2021, AGG dự kiến bàn giao toàn bộ dự án Sky89 và một phần các dự án The Sóng, The Standard. Dòng tiền doanh nghiệp được đảm bảo nhờ tỷ lệ bán hàng tốt, MBS cho rằng doanh thu của AGG vẫn duy trì tốc độ tăng trưởng CAGR trung bình là 36% trong các năm tới.

|

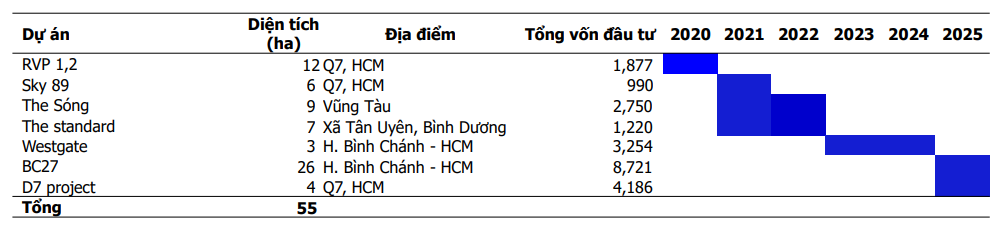

Các dự án của AGG

Nguồn: MBS

|

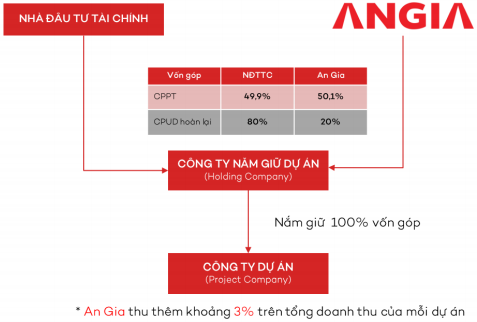

Cuối cùng, AGG sở hữu cấu trúc đầu tư đặc thù, phù hợp quy mô doanh nghiệp nhỏ. Cụ thể, Công ty duy trì mô hình cấu trúc đầu tư đặc thù thông qua hệ thống các công ty mẹ (Holding Company) và công ty dự án (Project Company). Hệ thống này sẽ là những đơn vị đứng tên để nhận chuyển nhượng dự án, nhận chuyển nhượng phần vốn góp (của công ty sở hữu dự án). AGG và các nhà đầu tư tài chính (Co-developer) tài trợ cho các Công ty mẹ và Công ty dự án thông qua việc góp vốn hoặc cung cấp khoản vay.

|

Cấu trúc đầu tư của AGG

Nguồn: MBS

|

Qua đó, MBS khuyến nghị mua AGG với giá mục tiêu 43,300 đồng/cp.

Xem thêm tại đây

Hà Lễ

FILI

|