|

VRE, HDB, ACB: Nên mua hay bán?

Các công ty chứng khoán (CTCK) khuyến nghị mua VRE do có khả năng ghi nhận đà phục hồi mạnh mẽ trong năm 2021; mua ACB vì triển vọng sau khi chuyển sang niêm yết trên sàn HOSE và thương vụ bancassuarance với SunLife; tăng tỷ trọng HDB nhờ kỳ vọng tốc độ tăng trưởng thu nhập lãi thuần (NII) dự kiến sẽ tương đương với mức tăng trưởng tín dụng.

Mua VRE với giá mục tiêu 40,000 đồng/cp

Theo CTCK Bản Việt (VCSC, HOSE: VCI), CTCP Vincom Retail (HOSE: VRE) đã hoàn tất xây dựng Vincom Mega Mall Ocean Park (Hà Nội) và cho các khách thuê thực hiện bày trí cửa hàng trước thời điểm (Trung tâm thương mại) TTTM khai trương vào cuối tháng 12 với tỷ lệ lấp đầy dự kiến 85%.

Ngoài ra, doanh thu mảng cho thuê bán lẻ trong quý 3/2020 của VRE tăng 23% so với quý trước nhờ các khách thuê dần ổn định hoạt động so với 6 tháng đầu năm 2020 khi thói quen mua sắm của người tiêu dùng quay trở lại bình thường. Lượng khách đến các TTTM trong tháng 9 tại Hà Nội và TP. HCM đã phục hồi lần lượt 88% và 80%, so với mức trước dịch Covid-19. Sự cải thiện trong lượng khách đến và tình hình kinh doanh của khách thuê khiến VRE giảm gói hỗ trợ cho một số khách thuê từ 675 tỷ đồng trong 6 tháng 2020 còn 145 tỷ đồng trong quý 3/2020.

VCSC kỳ vọng việc nâng cấp cơ cấu khách thuê sắp tới tại một số TTTM sẽ giúp lưu lượng khách gia tăng, đặc biệt trong mùa lễ hội cuối năm sẽ giúp gia tăng lợi nhuận của VRE trong quý 4/2020. Qua đó, duy trì dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số năm 2020 đạt 2.1 ngàn tỷ đồng, giảm 27% so với cùng kỳ.

|

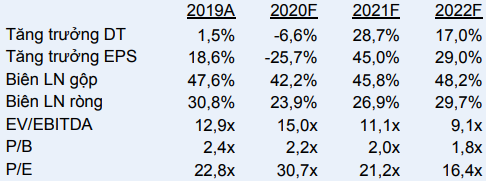

Bảng dự phóng KQKD từ 2020-2022 của VRE

Nguồn: VCSC

|

Do đó, VCSC khuyến nghị mua VRE với giá mục tiêu 40,000 đồng/cp.

Xem thêm tại đây

Tăng tỷ trọng HDB với giá mục tiêu 24,200 đồng/cp

Theo CTCK Mirae Asset, Ngân hàng TMCP Phát triển TPHCM (HOSE: HDB) đang dự kiến phát hành trái phiếu chuyển đổi trong quý 4/2020 trị giá khoảng 160 triệu USD, cho thấy khả năng cao là tín dụng của HDB trong quý 4 sẽ tiếp tục tăng trưởng tốt. Trong quý 4/2020 và năm 2021, Mirae Asset kỳ vọng rằng mảng ngân hàng bán lẻ sẽ là động lực chính cho tăng trưởng tín dụng.

Bên cạnh đó, tốc độ tăng trưởng NII của HDB dự kiến sẽ tương đương với mức tăng trưởng tín dụng do tác động của kỳ vọng huy động vốn giá thấp sẽ bù đắp cho thiếu hụt thu nhập từ lãi do tác động của các gói hỗ trợ Covid-19.

Hiện tại, cổ phiếu HDB đang được giao dịch ở mức 1.5 lần giá trị sổ sách, là một mức cao so với mức định giá các ngân hàng vốn tư nhân mà Mirae Asset đang theo dõi. Mirae Asset cho rằng việc định giá cao hơn là nhờ vào kết quả hoạt động kinh doanh khả quan trong và sau đại dịch. Cùng với việc giảm đòn bẩy tài chính, các kế hoạch phát hành trái phiếu mới sẽ giúp cải thiện hệ số an toàn vốn (CAR) và tiếp tục cải thiện tính thanh khoản, thúc đẩy tăng trưởng danh mục tín dụng.

|

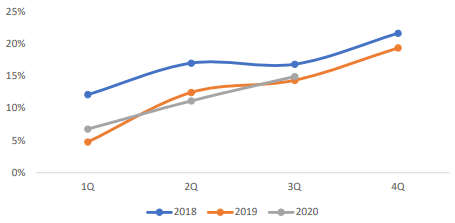

Tăng trưởng tín dụng của HDB

Nguồn: Mirae Asset Research

|

Ngoài ra, danh mục tín dụng của HDB vẫn duy trì đà tăng trưởng như các năm gần đây. Cuối quý 3/2020, tổng tín dụng ngân hàng đạt 172.7 ngàn tỷ, tăng 15% so với đầu năm và 20% so với cùng kỳ.

Qua đó, Mirae Assets khuyến nghị tăng tỷ trọng HDB với giá mục tiêu 24,200 đồng/cp.

Xem thêm tại đây

Mua ACB với giá mục tiêu 32,300 đồng/cp

Theo CTCK Phú Hưng (UPCoM: PHS), Ngân hàng TMCP Á Châu (HOSE: ACB) đã hoàn thành việc chuyển sang niêm yết trên sàn HOSE, điều này đã đưa ACB vào các rổ chỉ số tham chiếu quan trọng như VN-Allshare hay VN30 và được các quỹ ETF tham gia mua vào. Lũy kế đến quý 3/2020, ACB ghi nhận 10,166 tỷ đồng thu nhập lãi thuần, tăng 15.7% so với cùng kỳ. Thu nhập ngoài lãi thuần của ngân hàng cũng ghi nhận mức tăng 11.7%, đạt 2,799 tỷ đồng. PHS cho rằng tăng trưởng tín dụng của ACB trong năm 2020 có thể đạt mức 14%, qua đó giúp cho thu nhập lãi thuần tăng trưởng 16.2% giúp lợi nhuận sau thuế của ngân hàng có thể đạt 6,640 tỷ đồng, tăng trưởng 10.7%.

Ngoài ra, cuối tháng 11/2020 vừa qua, ACB đã hoàn tất thương vụ bancassuarance độc quyền với đối tác SunLife. Thương vụ này được kỳ vọng đem về cho ACB 370 triệu USD phí trả trước, tương ứng với khoảng 8,500 tỷ đồng.

Từ năm 2021 trở đi, ACB sẽ bắt đầu ghi nhận khoản thu nhập phí trả trước này. PHS dự phóng, ACB sẽ chia đều khoản phí này trong 15 năm tiếp theo.

Tăng trưởng tín dụng của ACB trong năm 2021 sẽ duy trì ở mức 14% nhờ vào chất lượng tài sản tương đối ổn định của ngân hàng. Năm 2021, PHS ước tính thu nhập lãi thuần của ACB có thể đạt mức 15,795 tỷ đồng (tăng 12.2%). LNST của ACB ước tính đạt 8,416 tỷ đồng, tăng trưởng mạnh 26.7% nhờ vào tác động của khoản phí trả trước được ghi nhận.

Qua đó, PHS khuyến nghị mua ACB với giá mục tiêu 32,300 đồng/cp.

Xem thêm tại đây

Hà Lễ

FILI

|