|

Thị trường chứng quyền 23/12/2020: Tâm lý lạc quan duy trì

Thị trường chứng quyền tiếp tục khởi sắc trong phiên giao dịch ngày 22/12/2020 với 65 mã tăng giá, 32 mã giảm giá và 13 mã đứng giá. Khối ngoại mua ròng trở lại với tổng mức mua ròng chỉ hơn 33 ngàn đơn vị.

I. DIỄN BIẾN THỊ TRƯỜNG CHỨNG QUYỀN

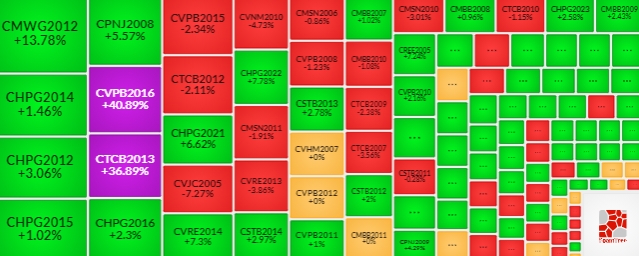

Thị trường chứng quyền tiếp tục khởi sắc trong phiên giao dịch ngày 22/12/2020 với 65 mã tăng giá, 32 mã giảm giá và 13 mã đứng giá. Trong đó, CVPB2016 và CTCB2013 là hai mã tăng mạnh nhất thị trường với mức tăng 41% và 37%. Ở chiều ngược lại, CVJC2004 và CVRE2008 là hai mã dẫn đầu đà giảm với mức giảm 12.3% và 8%.

Khối lượng giao dịch tăng 1.88%; trong khi đó giá trị giao dịch giảm 6.76% so với phiên ngày 21/12/2020. Khối ngoại mua ròng trở lại trong phiên 22/12/2020 với tổng mức mua ròng chỉ hơn 33 ngàn đơn vị. Trong đó, CVJC2004 và CVJC2006 là hai mã chứng quyền được khối ngoại mua ròng nhiều nhất.

Trong phiên giao dịch ngày 22/12/2020, CMWG2015 và CVJC2006 là hai mã chứng quyền có giao dịch sôi động nhất. Tuy nhiên, nếu xét về giá trị giao dịch thì CHPG2014 lại là mã dẫn đầu thị trường.

Nguồn: VietstockFinance

II. ĐỊNH GIÁ CÁC CHỨNG QUYỀN

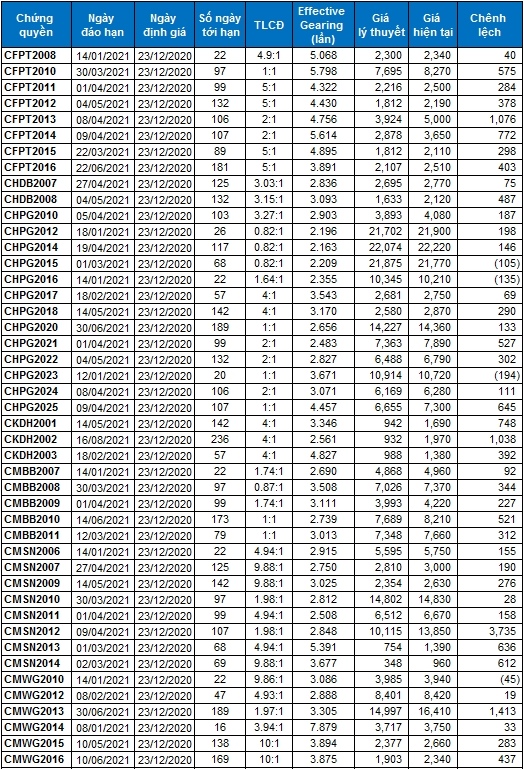

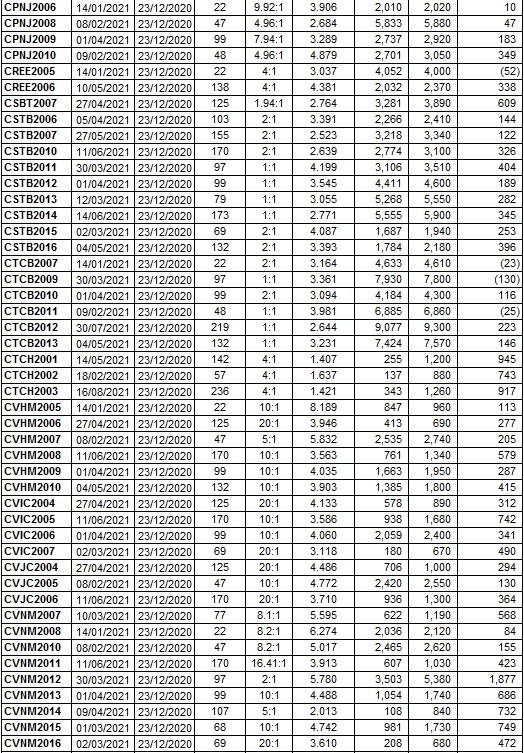

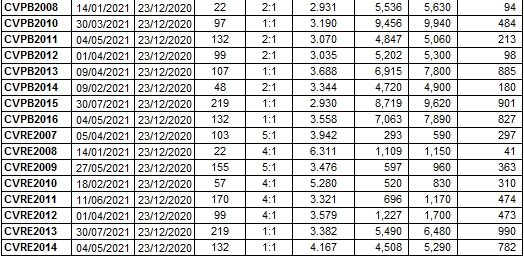

Dựa trên phương pháp định giá hợp lý với thời điểm khởi đầu ngày 23/12/2020, khung giá hợp lý của các chứng quyền đang được giao dịch trên thị trường được thể hiện như sau:

Nguồn: VietstockFinance

Lưu ý: Chi phí cơ hội trong mô hình định giá được điều chỉnh để phù hợp với thị trường Việt Nam. Cụ thể, lãi suất tín phiếu phi rủi ro (tín phiếu Chính phủ) sẽ được thay thế bằng lãi suất tiền gửi trung bình của các ngân hàng lớn với sự hiệu chỉnh kỳ hạn phù hợp với từng loại chứng quyền.

Theo định giá trên, CHPG2023 và CHPG2016 hiện đang là hai mã chứng quyền có mức định giá hấp dẫn nhất.

Effecting gearing càng cao thì biến động tăng/giảm theo chứng khoán cơ sở càng lớn. Theo đó, CVHM2005 và CMWG2014 hiện là hai mã chứng quyền có tỷ lệ effecting gearing cao nhất thị trường ở mức lần lượt là 8.19 và 7.88 lần.

Bộ phận Phân tích Kinh tế & Chiến lược Thị trường, Phòng Tư vấn Vietstock

FILI

|