|

Thao túng tiền tệ: Ngoại giao trừng phạt và lợi ích chiến lược

Ngày 16-12, Bộ Tài chính Mỹ đã ban hành báo cáo “Chính sách kinh tế vĩ mô và ngoại hối của các đối tác thương mại lớn của Mỹ”. Theo báo cáo này, Việt Nam cùng với Thụy Sĩ bị Bộ Tài chính Mỹ xác định là "thao túng tiền tệ" theo đạo luật Cạnh tranh và thương mại quốc tế Omnibus năm 1988.

* Ẩn dụ của thao túng tiền tệ

* 'Chìa khoá' nào tháo mác thao túng tiền tệ

* Thủ tướng khẳng định Việt Nam không hạ giá tiền tệ để tạo lợi thế thương mại

Thực ra đây không phải một vấn đề mới mà đã được cảnh báo từ năm 2019. Và vào quý III năm nay, theo trang giám sát về tín hiệu thao túng tiền tệ Tracking Currency Manipulation, Việt Nam là một trong những nước “đầu bảng” về tín hiệu thao túng tiền tệ theo các tiêu chuẩn của Bộ Tài chính Mỹ (ĐTTC số ra ngày 31-8 có loạt bài về vấn đề này: “Việt Nam trong danh sách theo dõi thao túng tiền tệ: Phải chấp nhận và thận trọng”).

Một tiêu chí áp đặt, có phần “ép”

Với những người theo dõi vấn đề này, đây là chuyện “hên xui”. Vì sao lại nói như vậy?

Trước tiên hãy nhìn về bộ tiêu chí của Bộ Tài chính Mỹ sử dụng để đánh giá một nền kinh tế có thao túng tiền tệ hay không.

Bộ tiêu chí hiện tại của Bộ Tài chính Mỹ bao gồm: Thứ nhất, thặng dư thương mại với Mỹ hơn 20 tỷ USD trong vòng 12 tháng. Thứ hai, thặng dư tài khoản vãng lai hơn 2% GDP trong vòng 12 tháng. Thứ ba, Chính phủ can thiệp thường xuyên vào thị trường ngoại hối, trong đó có 6 tháng có lượng mua vào ngoại tệ ròng (trong khoảng thời gian 12 tháng đánh giá) và lượng mua vào ròng này chiếm từ 2% GDP trở lên.

Thật ra đây là những tiêu chí có tính chủ quan và có phần “ép” các nước thiên về xuất khẩu như Việt Nam. Chẳng hạn, hầu hết nước và lãnh thổ có hoạt động xuất khẩu mạnh như Trung Quốc, Đức, Đài Loan, Thái Lan và Việt Nam, chắc chắn sẽ vi phạm 2 tiêu chí đầu tiên. Chỉ có tiêu chí thứ 3 có thể tránh khỏi nếu can thiệp một cách giới hạn và không thường xuyên vào thị trường ngoại hối.

Trước đây Đài Loan tỏ ra khôn ngoan bằng cách sử dụng một loạt công cụ phái sinh để mua vào ngoại hối, và tìm cách cân bằng vị thế ngoại hối ở một số tháng để có vẻ cho thấy họ không mua ròng trong tháng đó. Thế nhưng trong báo cáo mới lần này, các giao dịch phái sinh đã bị phía Mỹ “để ý” và tính kỹ lưỡng.

Như vậy, với một bộ tiêu chí có tính áp đặt như vậy, Mỹ thật ra đã “gom trọn” các đối tác thương mại lớn của mình vào một danh sách theo dõi và những nước trong danh sách này có thể bị “gán nhãn” thao túng tiền tệ bất kỳ lúc nào chỉ cần đạt đủ 3 tiêu chí.

Không bị gán nhãn thao túng tiền tệ thì cũng bị đưa vào “danh sách đen” theo dõi thao túng tiền tệ (ngoài Việt Nam và Thụy Sĩ bị “gán nhãn”, còn có 10 nền kinh tế khác bị vào “danh sách đen” này, trong đó có Trung Quốc). Năm 2019, Trung Quốc bị gắn nhãn thao túng tiền tệ, nhưng sau đó vào đầu năm 2020 đã được đưa ra khỏi danh sách này, khi Trung-Mỹ đang trong quá trình thương lượng ký kết một hiệp định thương mại mới.

Nói vậy để thấy, lựa chọn gán nhãn thao túng tiền tệ của Mỹ với bất kỳ quốc gia nào không thuần túy là một quyết định khách quan hay dựa trên kết quả khoa học, mà dựa trên đánh giá chủ quan cũng như những thương lượng chính trị. Mỹ sử dụng công cụ này như một con cờ trên bàn cờ ngoại giao của mình, sẵn sàng đặt nó xuống hay nhấc nó lên bất kỳ lúc nào.

Vì vậy, “hên xui” nằm trong chính vị thế của Việt Nam. Nếu chúng ta đủ mạnh, vị thế đủ lớn, có thể cho Mỹ nhiều thứ khác, thì Mỹ sẽ không ngại gì mà gỡ bỏ định danh thao túng tiền tệ này. Ngược lại, họ sẽ chẳng vội vã gì. Đây là một di sản mà chính quyền Tổng thống Trump để lại và chính quyền của Tổng thống Mỹ mới sẽ không vội vã gì để gỡ bỏ nó mà không nhận lại lợi ích gì.

Hoàn toàn hợp lý trong bối cảnh của Việt Nam

|

Đây là những tiêu chí có tính chủ quan và có phần “ép” các nước thiên về xuất khẩu như Việt Nam. với một bộ tiêu chí có tính áp đặt như vậy, Mỹ thật ra đã “gom trọn” các đối tác thương mại lớn của mình vào một danh sách theo dõi và những nước trong danh sách này có thể bị “gán nhãn” thao túng tiền tệ bất kỳ lúc nào.

|

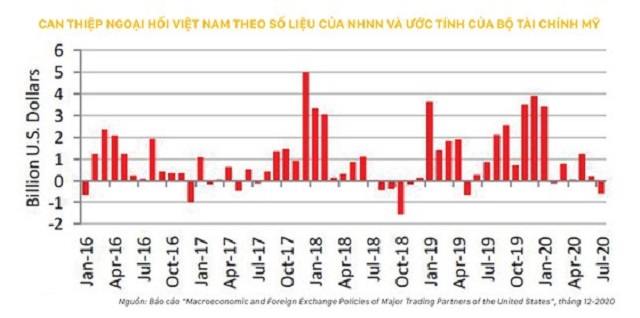

Quay lại báo cáo của Bộ Tài chính Mỹ. Trong báo cáo này, theo tỷ giá thực hiệu lực, phía Mỹ trích kết quả của IMF cho rằng đồng tiền của Việt Nam bị định giá thấp khoảng 8% theo đánh giá của năm 2018, đồng thời cho rằng trong năm 2020, tiền đồng tiếp tục giảm giá thực khoảng 2% so với USD.

Đây là cơ sở để phía Bộ Tài chính Mỹ đề xuất Việt Nam nên cho phép tiền nội tệ tăng giá theo tỷ giá thực. Họ hàm ý rằng chính những can thiệp của Ngân hàng Nhà nước (NHNN) vào thị trường ngoại hối đã ngăn không cho tiền đồng tăng giá.

Phía Mỹ cũng yêu cầu Việt Nam phải thường xuyên công bố dữ liệu về can thiệp trên thị trường ngoại hối. Trong báo cáo này, họ lưu ý rằng Việt Nam không công bố dữ liệu về can thiệp trên thị trường ngoại hối như một số nước khác, nhưng NHNN đã “cung cấp thông tin đáng tin cậy” về lượng can thiệp ngoại hối trong 4 quý gần nhất là 16,8 tỷ USD, tương đương với 5,1% GDP, nghĩa là cao hơn nhiều so với chỉ tiêu 2% của Mỹ.

Đáp lại quan điểm của Mỹ, NHNN khẳng định việc điều hành tỷ giá những năm qua nhằm thực hiện nhiệm vụ của NHNN là kiểm soát lạm phát, ổn định kinh tế vĩ mô, không nhằm tạo lợi thế cạnh tranh thương mại quốc tế không công bằng.

Về vấn đề can thiệp ngoại hối, NHNN cho biết mua ngoại tệ can thiệp thời gian qua nhằm đảm bảo hoạt động thông suốt của thị trường ngoại tệ trong bối cảnh nguồn cung ngoại tệ dồi dào, góp phần ổn định kinh tế vĩ mô, đồng thời củng cố dự trữ ngoại hối Nhà nước vốn ở mức thấp so với các nước trong khu vực để tăng cường an ninh tài chính tiền tệ quốc gia.

Nói cách khác, ổn định vĩ mô và tăng cường dự trữ ngoại hối là lý do can thiệp của NHNN. Điều này là hợp lý trong bối cảnh của Việt Nam. Nhưng nó cũng cho thấy một vấn đề, mà tôi tạm gọi là “lời nguyền của người chiến thắng” với Việt Nam.

Việt Nam có nguồn cung ngoại tệ dồi dào xuất phát từ thực tế là nước ta nhận nhiều vốn nước ngoài, cán cân thanh toán nói chung cải thiện - bao gồm sự hỗ trợ từ nguồn kiều hối và tăng trưởng xuất khẩu. Nguồn cung ngoại tệ dồi dào mà không mua vào, đồng tiền nội tệ tăng giá thì trái với định hướng một đồng nội tệ ổn định nhưng yếu nhẹ để hỗ trợ xuất khẩu nhiều năm qua.

Vì vậy chuyện mua vào ngoại tệ trong điều kiện Việt Nam là chuyện phải làm, nếu tiếp tục có quan điểm ổn định vĩ mô và tăng trưởng kinh tế với mô hình thiên về xuất khẩu.

Mô hình kinh tế này đem lại tăng trưởng GDP khả quan và nguồn cung ngoại tệ ổn định trong mấy năm qua, không còn tình trạng khan hiếm USD và chuyện găm giữ đôla. Nhưng đổi lại, cái giá của nó là việc phải mua ngoại tệ thường xuyên để ổn định tỷ giá, tránh cho VNĐ lên giá mạnh khi nguồn cung ngoại tệ đột ngột tăng mạnh trên thị trường theo mùa vụ.

Giải bằng cách nào?

|

Lựa chọn gán nhãn thao túng tiền tệ của Mỹ với bất kỳ quốc gia nào không thuần túy là một quyết định khách quan hay dựa trên kết quả khoa học, mà dựa trên đánh giá chủ quan cũng như những thương lượng chính trị. Công cụ này như một con cờ trên bàn cờ ngoại giao sẵn sàng đặt xuống hay nhấc lên bất kỳ lúc nào.

|

Thành công nào cũng có cái giá của nó. Hiểu được nguồn gốc của vấn đề rồi thì ta phải tìm đường đối mặt với vấn đề.

Trước tiên, cần nhận thấy mô hình kinh tế dựa vào dòng vốn ngoại có mặt trái của nó, nhưng không thể không thu hút và Việt Nam đang cần vốn. Việt Nam thặng dư thương mại với Mỹ nhưng cũng đối mặt với thâm hụt thương mại từ nhiều đối tác khác như Trung Quốc, nên Việt Nam vẫn cần tăng sức cạnh tranh.

Vậy thì hạn chế đồng nội tệ lên giá quá mạnh cũng là cần thiết (trong bối cảnh hiện tại chỉ cần không phá giá có chủ đích mạnh là được, vì như vậy sẽ quá lộ liễu và dễ bị đối tác thương mại đáp trả, hơn nữa có thể tạo ra bất ổn vĩ mô không cần thiết). Vậy thì ta nên cố gắng bảo vệ vai trò ổn định vĩ mô của NHNN và không trói tay NHNN quá mức nếu cần mua vào ngoại tệ.

Nếu chọn như vậy Việt Nam lại làm “mất lòng” Mỹ?

Vậy phải xem ta có thể làm vừa lòng người ta như thế nào? Nếu Việt Nam có thể hợp tác với Mỹ ở một vài dự án trọng điểm, chẳng hạn các dự án năng lượng, xây dựng hạ tầng xanh, điều mà ông Biden rất quan tâm cũng là một thiện chí. Mặt khác, không chỉ Việt Nam, nhiều nước cũng đang bị Mỹ “ép” với lối ngoại giao trừng phạt thương mại và đang ít nhiều không vừa lòng với bộ tiêu chí mà phía Mỹ dùng để định danh thao túng tiền tệ.

Vậy thì tại sao ta không liên kết với các nước khác buộc Mỹ xem xét lại bộ tiêu chí đó? Nước Mỹ thời ông Biden có lẽ sẽ không phải là một cường quốc đi gây chiến thương mại khắp nơi nữa. Họ cần củng cố những mối quan hệ chiến lược. Vậy thì hãy liên kết với nhiều nước để cho Mỹ thấy: không nên làm mất lòng số đông, nhất là trong đó có những nước có lợi ích chiến lược với họ.

Nói cách khác, chỉ có Việt Nam tự lớn mạnh và biết cách liên kết với nhiều nước khác thì mới không bị Mỹ trừng phạt riêng lẻ nữa.

TS. HỒ QUỐC TUẤN, Giảng viên Đại học Bristol, Anh

Sài Gòn Đầu Tư Tài Chính

|