|

PG Bank được định giá 4,650 tỷ đồng khi giao dịch UPCoM

Sở Giao dịch Chứng khoán Hà Nội (HNX) đã chấp thuận cho 300 triệu cổ phiếu PGB của Ngân hàng TMCP Xăng dầu Petrolimex (PG Bank) được giao dịch trên thị trường UPCoM vào ngày 24/12/2020.

Với số lượng 300 triệu cổ phiếu và giá tham chiếu trong ngày giao dịch đầu tiên là 15,500 đồng/cp, như vậy, PG Bank được định giá 4,650 tỷ đồng.

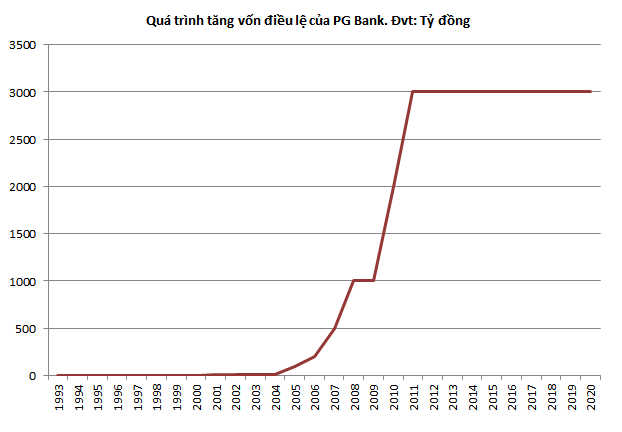

Tiền thân của PG Bank là Ngân hàng TMCP Nông thôn Đồng Tháp Mười, thành lập năm 1993 với vốn điều lệ ban đầu là 700 triệu đồng.

Nguồn: PG Bank

|

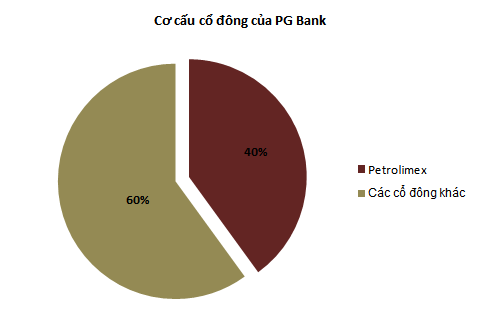

Từ khi thành lập đến nay, PG Bank đã trải qua 8 lần tăng vốn, hiện vốn điều lệ là 3,000 tỷ đồng. Trong đó, Ngân hàng chỉ có một cổ đông lớn duy nhất là Tập đoàn Xăng Dầu Việt Nam (Petrolimex), nắm giữ 40% vốn, tương đương 120 triệu cp.

Nguồn: PG Bank

|

PG Bank là Ngân hàng gắn liền với câu chuyện sáp nhập vào Ngân hàng TMCP Phát triển TPHCM (HDBank) kéo dài hơn 2 năm qua.

Lộ trình thoái vốn tại PGBank được Petrolimex xây dựng từ năm 2015 khi ký thỏa thuận với VietinBank. Tuy nhiên, đến tháng 4/2018, PGBank lại ký thỏa thuận sáp nhập vào HDBank. Theo dự kiến, thương vụ sáp nhập này sẽ hoàn thành vào tháng 6/2020, nhưng đến nay vẫn chưa thực hiện.

Cũng theo lộ trình, sau khi sáp nhập vào HDBank, Petrolimex sẽ sở hữu 5.8% cổ phần của HDBank, đồng thời ghi nhận khoản lợi nhuận bất thường gần 800 tỷ đồng (theo giá hiện tại của HDBank là trên 26,400 đồng/cp), giúp lợi nhuận năm 2020 tăng thêm từ 10- 15%.

Kết quả kinh doanh của PG Bank bắt đầu đi xuống kể từ năm 2013 khi lợi nhuận năm này èo uột chỉ còn 42 tỷ đồng cùng với tỷ lệ nợ xấu lên đến 9.5%.

Ban lãnh đạo PG Bank từng thừa nhận trong các cuộc họp với cổ đông rằng việc kiểm soát sau cho vay chưa tốt, công tác quản lý hàng tồn kho thế chấp chưa chặt chẽ...

Trong thời gian chờ đợi sáp nhập, lợi nhuận của PG Bank trồi sụt và chìm dưới mức 200 tỷ đồng .

Tuy nhiên, việc chính thức giao dịch trên thị trường UPCoM của PGBank cũng phần nào khẳng định thương vụ này khó xảy ra trong tương lai.

Năm 2020, PG Bank dự kiến doanh thu thuần chỉ đạt 1,006 tỷ đồng, giảm 16% so với năm 2019. Tuy nhiên, lợi nhuận sau thuế ước tính đạt 152 tỷ đồng, tăng 104% so với năm 2019. Nguyên nhân chủ yếu do chi phí dự phòng năm 2019 là 546 tỷ đồng, trong khi đó ước tính chi phí dự phòng năm 2020 chỉ hơn 165 tỷ đồng, giảm 381 tỷ đồng so với năm 2019

Riêng quý 3/2020, thu nhập lãi thuần của PG Bank tăng 23% so với cùng kỳ năm trước, ghi nhận hơn 248 tỷ đồng. Lãi từ hoạt động khác gấp 2.9 lần cùng kỳ, đạt gần 50 tỷ đồng.

Tuy nhiên, do tăng mạnh chi phí dự phòng rủi ro tín dụng gấp 3.3 lần cùng kỳ, lên mức gần 140 tỷ đồng, nên lợi nhuận trước và sau thuế quý 3 của PG Bank giảm mạnh 70%, chỉ còn hơn 21 tỷ đồng và gần 17 tỷ đồng.

Lũy kế 9 tháng đầu năm, PG Bank báo lãi trước và sau thuế gần 132 tỷ đồng và hơn 105 tỷ đồng.

So với kế hoạch lãi trước thuế 190 tỷ đồng cả năm 2020 (gấp 2.1 lần thực hiện năm 2019), PG Bank đã thực hiện được 69% chỉ tiêu.

Tại ngày 30/09/2020, tổng tài sản của PG Bank tăng 9% so với đầu năm, lên mức hơn 34,396 tỷ đồng. Trong đó, tiền gửi tại Ngân hàng Nhà nước giảm mạnh 54% (540 tỷ đồng), tiền vàng gửi tại các TCTD và cho vay TCTD khác gấp 2.6 lần (4,866 tỷ đồng). Cho vay khách hàng tăng nhẹ 5% so với đầu năm, ghi nhận gần 24,886 tỷ đồng.

Về nguồn vốn kinh doanh, tiền gửi của khách hàng tăng 10% so với đầu năm, đạt hơn 27,913 tỷ đồng, chủ yếu là tiền gửi của cá nhân (chiếm 67%), còn lại là tiền gửi của tổ chức kinh tế.

Về chất lượng nợ vay, tại ngày 30/09/2020, tổng nợ xấu của Ngân hàng giảm nhẹ 5% so với đầu năm, chủ yếu nhờ giảm 33% nợ nghi ngờ, tuy nhiên nợ dưới tiêu chuẩn lại tăng 81%. Do đó, tỷ lệ nợ xấu trên dư nợ vay của PG Bank chỉ giảm nhẹ từ mức 3.16% đầu năm xuống còn 2.87%.

Khang Di

FILI

|