|

IMP - Tiềm năng lớn nhưng giá hiện tại không còn hấp dẫn

Ngành dược Việt Nam vẫn còn rất nhiều tiềm năng để phát triển. Điều này giúp cho triển vọng dài hạn của các doanh nghiệp hàng đầu trong ngành như DHG, DMC, PME… trở nên khá tích cực. CTCP Dược phẩm Imexpharm (HOSE: IMP) cũng nằm trong số đó.

Nhà máy Cephalosporin và Penicilin tại Bình Dương của IMP. Nguồn: IMP

Ngành dược có tiềm năng phát triển lớn

Kinh tế Việt Nam năm 2019 vẫn tăng trưởng ấn tượng bất chấp những diễn biến phức tạp theo chiều hướng tiêu cực của kinh tế thế giới. Năm 2019 là năm thứ hai liên tiếp tăng trưởng kinh tế Việt Nam đạt trên 7%.

Theo Bộ Kế hoạch & Đầu tư, các tổ chức quốc tế đều đánh giá kinh tế thế giới năm 2020 tiếp tục xu hướng giảm, cộng với tác động từ dịch sẽ làm suy giảm nhanh hơn, đặc biệt tình trạng khi bệnh dịch kéo dài. Tăng trưởng kinh tế Việt Nam dự báo năm 2020 chỉ ở mức 5.96% nếu dịch Covid-19 được khống chế trong quý 2.

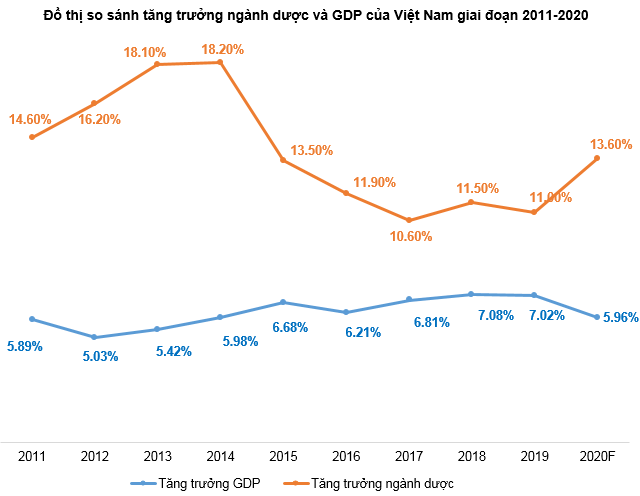

Tốc độ tăng trưởng trung bình ngành dược Việt Nam trong năm 2019 đạt khoảng 11%. Ngành dược là một trong những ngành phòng thủ nên khi có một biến cố xảy ra trên thị trường thì vị thế của cổ phiếu những ngành này sẽ càng quan trọng hơn. Do đó, dòng tiền thường có xu hướng chuyển từ các ngành mang tính thị trường cao sang các ngành này để hạn chế rủi ro.

Nguồn: VietstockFinance, Fitch Solutions và Bộ Công Thương

Theo phân loại của tổ chức IQVIA Institute, Việt Nam hiện được xếp vào nhóm những nước có ngành dược mới nổi (pharmerging countries). Triển vọng của ngành này đang rất tốt nhờ các yếu tố sau:

Thứ nhất, dân số đang bước vào giai đoạn “già hóa”. World Bank cảnh báo Việt Nam đang trải qua giai đoạn tốc độ già hóa dân số nhanh nhất từ trước tới nay. Tỷ trọng dân số từ 65 tuổi trở lên là 6.5% vào 2017 và dự kiến sẽ đạt 21% vào năm 2050.

Thứ hai là tình trạng ô nhiễm môi trường ngày càng nghiêm trọng. Tổ chức Y tế thế giới (WHO - World Health Organization) đã có những nghiên cứu và cảnh báo quan trọng về tác hại của ô nhiễm môi trường đối với sức khỏe con người. Các loại bệnh về đường hô hấp, hệ tuần hoàn, ung thư… xuất hiện ngày càng thường xuyên hơn. Đồng thời, sự xuất hiện của một vài căn bệnh lạ, điển hình trong thời gian gần đây là dịch Covid-19 khiến hàng ngàn người tử vong và con số không ngừng tăng lên mỗi ngày. Các doanh nghiệp dược phẩm có thể hưởng lợi từ dịch bệnh này nhờ sản phẩm kháng sinh (DHG, DHT, IMP…) và sản phẩm sát trùng (DBD, OPC…).

Vì vậy, nhu cầu chăm sóc sức khỏe của dân chúng tăng lên nhanh chóng. Theo công ty đo lường toàn cầu Nielsen, sức khỏe luôn là một trong những mối quan tâm hàng đầu của người tiêu dùng Việt Nam trong các năm qua.

Nguồn: International Journal of Environmental Research and Public Health và MDPI

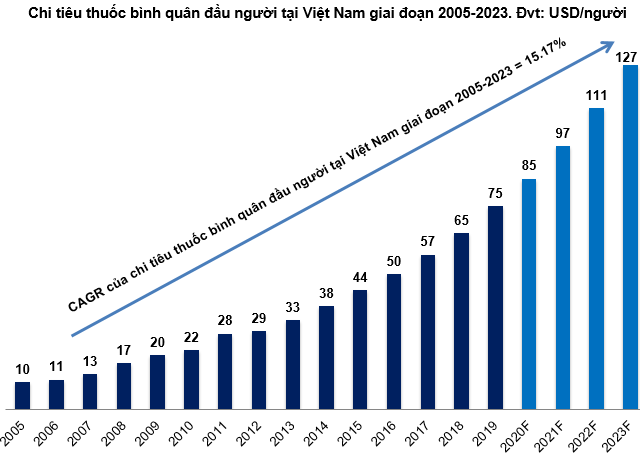

Mức chi tiêu tiền thuốc bình quân của Việt Nam vào khoảng 75 USD, thấp hơn khá nhiều so với mức trung bình của thế giới. Với dân số hơn 97 triệu người và nền kinh tế tăng trưởng nhanh, thị trường Việt Nam vẫn còn nhiều tiềm năng để phát triển trong tương lai.

Tiềm năng tăng trưởng dài hạn từ các nhà máy đạt tiêu chuẩn EU-GMP

IMP là doanh nghiệp dược Việt Nam sở hữu số lượng nhà máy vận hành theo tiêu chuẩn EU-GMP nhiều nhất (tham khảo bảng bên dưới). Đây được kỳ vọng là động lực tăng trưởng dài hạn của IMP trong thời gian tới.

Nguồn: BCTN của IMP

Nhà máy Công nghệ cao IMP4 - Bình Dương khánh thành vào năm 2019 với vốn đầu tư 470 tỷ đồng được xem là ngôi sao sáng nhất của IMP cho đến thời điểm này. Nhà máy IMP4 đã nhận chứng nhận WHO-GMP, dự kiến sẽ nhận EU-GMP vào cuối quý 1/2020 trước khi đi vào vận hành.

Trong tháng 10/2019, Nhà máy thực phẩm chức năng và Trung tâm kiểm nghiệm cũng được khởi công xây dựng tại trụ sở chính ở TP Cao Lãnh, Đồng Tháp.

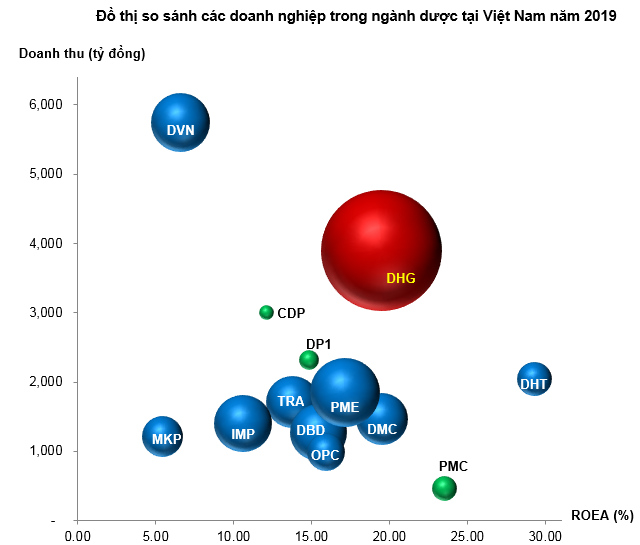

Tuy nhiên, điểm trừ là IMP đang nằm trong nhóm các doanh nghiệp có ROE thấp nhất trong ngành. Điều này phần nào khiến cho sức hút của doanh nghiệp giảm bớt.

Nguồn: VietstockFinance

Lưu ý: Những doanh nghiệp được thể hiện bằng quả bóng màu đỏ là Large Cap. Những doanh nghiệp Mid Cap được thể hiện bằng quả bóng màu xanh dương. Những doanh nghiệp Small & Micro Cap thể hiện bằng quả bóng màu xanh lá cây.

Trong năm 2020, IMP tiếp tục tập trung vào khai thác phân khúc thuốc chất lượng cao đạt tiêu chuẩn EU-GMP khi mà các nhà máy đã hoàn thành và đi vào hoạt động. So với kế hoạch năm 2019, Công ty đặt kế hoạch năm 2020 tăng 21% về doanh thu.

Giá cổ phiếu đang khá cao so với tiềm năng

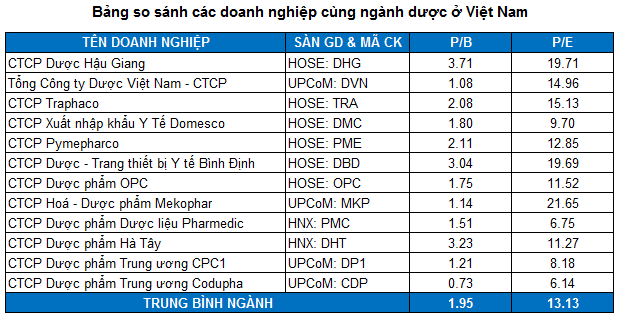

Mức P/B và P/E trung bình của nhóm cổ phiếu cùng ngành lần lượt là 1.95 và 13.13. Chỉ số P/E của IMP ở mức khá cao so với mặt bằng chung của ngành.

Nguồn: VietstockFinance.

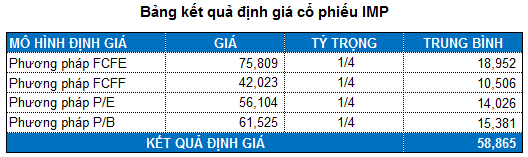

Với tỷ trọng tương đương giữa các phương pháp, chúng ta tính được mức định giá hợp lý của IMP là 58,865 đồng. Như vậy, mức giá thị trường hiện nay không quá hấp dẫn và tiềm ẩn khả năng điều chỉnh ngắn hạn.

Bên cạnh việc giá thị trường cao hơn mức định giá lý thuyết thì động thái bán bớt cổ phiếu của nhóm quỹ VinaCapital cũng khiến cho khá nhiều nhà đầu tư phân vân. Cụ thể, Vietnam Ventures Limited và VOF Investment Limited đã lần lượt bán 56,250 cp và 250,000 cp IMP vào ngày 10/02/2020, làm giảm tỷ lệ sở hữu của từng quỹ tại IMP xuống còn 4.13% (hơn 2 triệu cp) và 1.28% (631,496 cp). Theo đó, làm giảm tỷ lệ sở hữu của tổng nhóm quỹ VinaCapital từ 6.02% xuống còn 5.41%, tương đương gần 2.7 triệu cp.

Theo uớc tính của giới phân tích, hai quỹ này đã thu về gần 17 tỷ đồng sau khi hoàn thành giao dịch trên. Hiện tại, VinaCapital đang sở hữu 5.7% vốn cổ phần của IMP. Trong đó, VOF Investment Limited sở hữu 1.3%, Vietnam Ventures Limited sở hữu gần 4.1%, và các quỹ đầu tư khác sở hữu gần 0.3%.

Nói tóm lại, nhà đầu tư không nên mua vào cổ phiếu IMP nếu giá vẫn nằm trên mức 58,865 đồng. Việc mua vào có thể bắt đầu nếu giá rơi về dưới mức này.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|