|

MBB - Đánh chắc tiến chắc

Ngân hàng TMCP Quân Đội (HOSE: MBB) đang thực hiện tốt cả hai mục tiêu là tăng trưởng với tốc độ nhanh và đảm bảo sự bền vững của hệ thống. Cổ phiếu của ngân hàng này cũng thu hút sự quan tâm của cộng đồng đầu tư.

Khách hàng cá nhân là động lực tăng trưởng chính

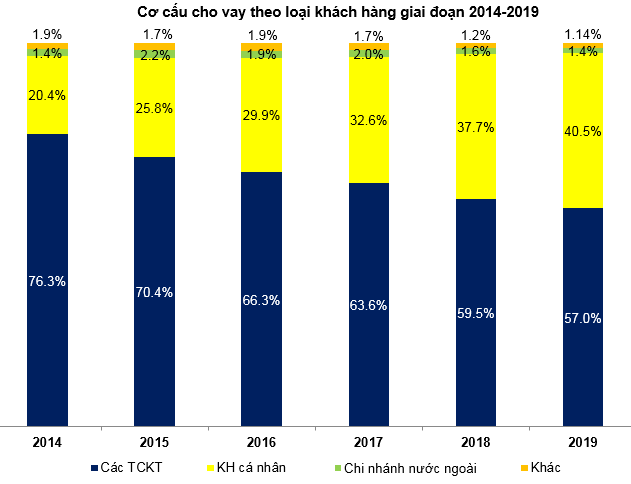

Tỷ trọng dư nợ vay đối với cá nhân của MBB đã gia tăng từ 20.4% năm 2014 lên 40.5% tổng dư nợ vào năm 2019. Có thể thấy, sự gia tăng hiệu quả của MBB song hành cùng sự gia tăng tỷ trọng dư nợ cho vay cá nhân trong cơ cấu dư nợ của ngân hàng. Bên cạnh đó, điều này sẽ giúp MBB giảm bớt sự phụ thuộc vào các tổ chức kinh tế.

Giới phân tích dự kiến đây sẽ là động lực tăng trưởng tín dụng trong thời gian tới của MBB. Đồng thời, tổng dư nợ tín dụng của nền kinh tế năm 2019 dự kiến sẽ tăng trưởng khoảng 9% so với năm 2018. Tuy nhiên, dư nợ cho vay bán lẻ có thể tăng trên 12%. Điều này cho thấy, định hướng chuyển dịch của MBB hoàn toàn phù hợp với xu hướng chung của thị trường.

Nguồn: VietstockFinance và Báo cáo tài chính của MBB

Dư nợ tăng nhanh nhưng vẫn giữ được sự cân bằng trong thu nhập

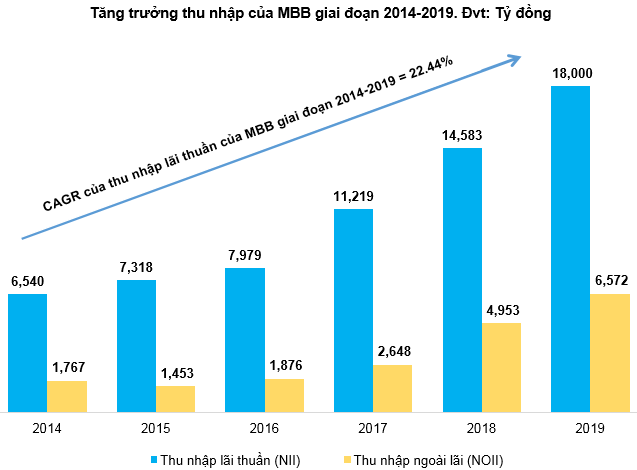

Thu nhập lãi thuần và thu nhập ngoài lãi của MBB tăng đều qua các năm. Tỷ lệ NOII/TOI duy trì trên mức 25% trong hai năm gần đây. Điều này giúp MBB giảm bớt sự phụ thuộc quá nhiều vào chính sách điều tiết tín dụng của Ngân hàng Nhà nước.

Bên cạnh việc cấp tín dụng cá nhân thông qua kênh ngân hàng thì MBB cũng thực hiện cung cấp dịch vụ tài chính tiêu dùng thông qua MCredit. Bên cạnh đó, việc đẩy mạnh nguồn thu ngoài lãi từ bảo hiểm nhân thọ với MB Ageas Life và hoạt động thanh toán sẽ giúp ngân hàng đa dạng hóa nguồn thu, giảm thiểu rủi ro. MCredit đã hiện diện ở 53 tỉnh thành và quản lý dư nợ khoảng 7,200 tỷ đồng. MB Ageas Life hiện đã nằm trong top 10 công ty có doanh thu phí bảo hiểm lớn nhất thị trường dù mới hoạt động được khoảng 3 năm.

Trong những năm gần đây, bancassurance là xu hướng nổi bật, gia tăng lợi nhuận đáng kể cho các nhà băng. Các ví dụ điển hình có thể kể đến như VPBank và ACB hợp tác với AIA, Sacombank hợp tác với Dai-ichi Life, Techcombank bắt tay Manulife, VIB với Prudential… Vì vậy, mảng này sẽ còn rất nhiều dư địa tăng trưởng cho MBB.

Nguồn: VietstockFinance

Tỷ lệ tăng trưởng kép hàng năm (CAGR - Compounded Annual Growth Rate) thu nhập lãi thuần của ngân hàng này trong giai đoạn 2014-2019 ở mức 22.44%. Người viết dự kiến thu nhập lãi thuần năm 2020 có thể đạt 22,309 tỷ đồng.

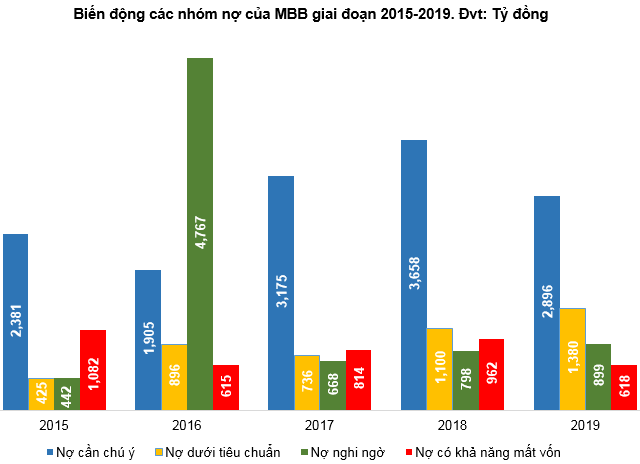

MBB đã làm được một điều rất đáng nể là vừa tăng trưởng nhanh vừa duy trì tỷ lệ nợ nghi ngờ (0.36%) và nợ có khả năng mất vốn (0.25%) ở mức thấp (nằm trong nhóm thấp nhất ngành ngân hàng). Bên cạnh đó, nợ có khả năng mất vốn trong năm 2019 đã giảm 35.76% so với cùng kỳ năm trước.

Nguồn: VietstockFinance và Báo cáo tài chính của MBB

Hoạt động hiệu quả

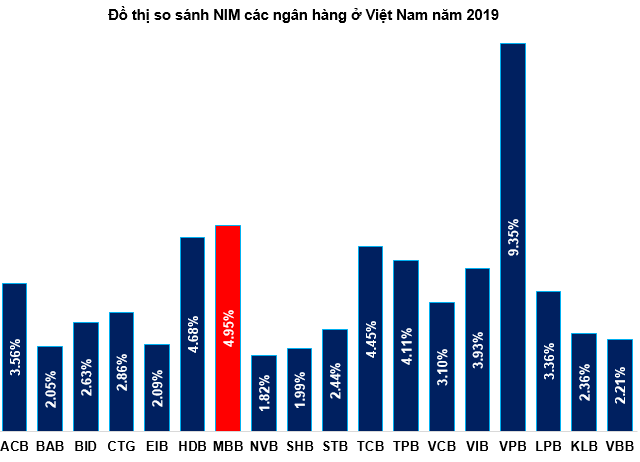

Chỉ số NIM của MBB thường xuyên duy trì trên mức 4%. MBB cùng với Ngân hàng TMCP Phát triển TPHCM (HOSE: HDB) và Ngân hàng TMCP Việt Nam Thịnh Vượng (HOSE: VPB) đã tạo thành bộ ba dẫn đầu về NIM của ngành ngân hàng trong năm 2019. Giới phân tích dự kiến MBB sẽ tiếp tục duy trì “phong độ” như hiện tại trong năm 2020.

Nguồn: VietstockFinance

CIR của MBB được cải thiện và giảm trong năm 2019 cho thấy quản trị chi phí đang được thực hiện tương đối có hiệu quả. Tỷ lệ Equity Multiplier của MBB ở mức 10.83 lần và khá thấp so với mức trung bình ngành ngân hàng Việt Nam năm 2019 là 13.88 lần.

Nguồn: VietstockFinance

Định giá cổ phiếu

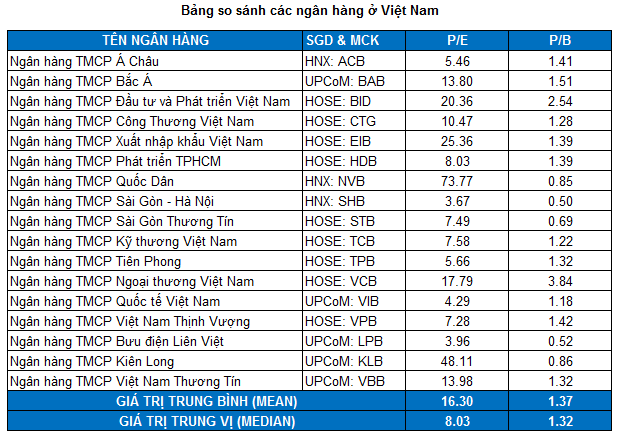

Do kích thước mẫu dữ liệu khá nhỏ và xuất hiện các giá trị ngoại lai (outliers) nên giá trị trung vị (median) sẽ được sử dụng thay cho trung bình (mean). Mức P/E và P/B trung vị lần lượt là 8.03 và 1.32 lần.

Nguồn: VietstockFinance

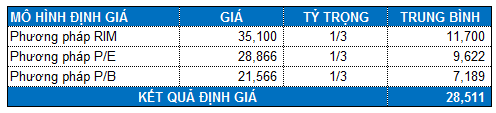

Các phương pháp định giá (RIM, P/E, P/B) cho kết quả tổng hợp là 28,511 đồng. Nhà đầu tư có thể mua vào khi giá nằm trong vùng 19,000-21,000 đồng cho mục tiêu dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|