|

VOF: Suy giảm tăng trưởng sản lượng sản xuất chưa hẳn là xấu

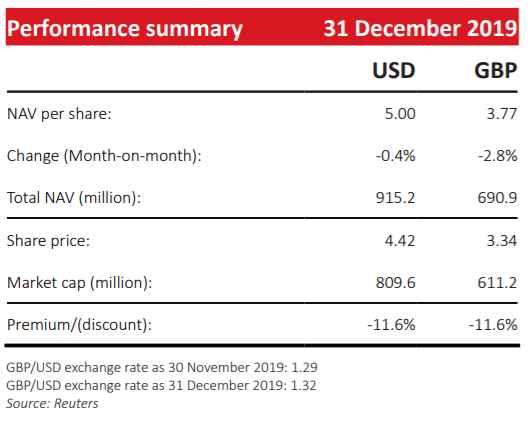

Tháng cuối cùng của năm 2019 không thuận lợi với VN-Index khi chỉ số giảm 0.9% (tính theo USD) mặc dù các chỉ số toàn cầu và khu vực khác tăng vào tháng 12. NAV/ccq (giá trị tài sản ròng trên mỗi chứng chỉ quỹ) của VOF (VinaCapital Vietnam Opportunity Fund, do VinaCapital quản lý) cũng đã giảm 0.4% (USD) trong tháng cuối năm.

|

Hiệu quả đầu tư của quỹ trong tháng 12/2019

Nguồn: VOF

|

Theo VOF, thị trường chứng khoán (TTCK) liên tục “dập dờn” trong năm qua càng củng cố sự đúng đắn về chiến lược ngắn và trung hạn của quỹ khi tăng danh mục đầu tư private equity (hình thức đầu tư vốn cổ phần tư nhân).

Trong tuần cuối cùng của tháng 12, VOF dẫn đầu một nhóm quỹ thực hiện đầu tư 25 triệu USD vào một tập đoàn chuyên về lĩnh vực dịch vụ khách hàng lớn nhất Việt Nam chuyên phát triển các lĩnh vực khách sạn, nhà hàng và MICE (bao gồm các cuộc họp, tiệc chiêu đãi, hội nghị và triển lãm).

Là một phần trong cam kết thực hiện với VOF, công ty được đầu tư cam kết sẽ đạt 70 triệu USD doanh thu và gần 30 triệu USD EBITDA vào năm 2022. Từ đó đem lại doanh thu tích lũy và tốc độ tăng trưởng EBITDA từ 25% đến 30% trong ba năm tới (2020 - 2022). Hơn nữa, thương vụ này bao gồm các điều khoản mà VOF thường mong đợi trong đầu tư private equity, bao gồm phòng hộ giảm giá, cam kết niêm yết công khai, quyền/nghĩa vụ cùng bán, quyền phủ quyết đối với một số hành động của công ty và quyền chọn bán nếu công ty không đạt cam kết hiệu suất. Những điều khoản này giúp đảm bảo VOF đáp ứng IRR dự kiến tối thiểu.

Thương vụ này phù hợp với chiến lược dài hạn của quỹ là tìm kiếm, đầu tư, và đóng vai trò tích cực trong sự phát triển của các doanh nghiệp hàng đầu Việt Nam. Trong thương vụ này, quỹ đang đầu tư trong một công ty có quy mô lớn và một thương hiệu mạnh cung cấp sản phẩm tốt cho người tiêu dùng nội địa cũng như phục vụ lượng khách du lịch đến Việt Nam.

|

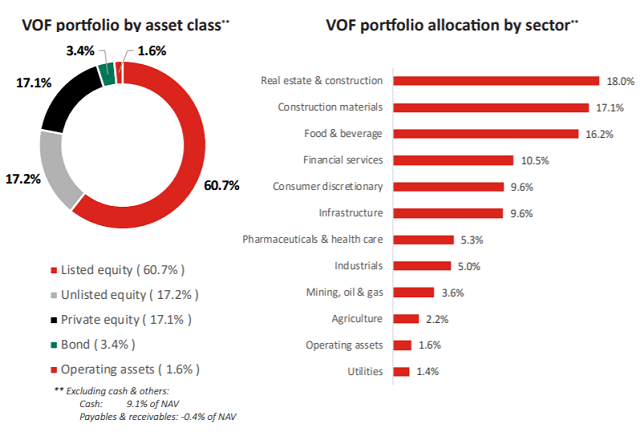

Cơ cấu danh mục của Quỹ VOF vào cuối năm 2019

Nguồn: VOF

|

Lạm phát tăng cao trong tháng 12

GDP của Việt Nam tăng trưởng ở mức tốt hơn dự kiến là 7% trong năm 2019, nhưng lạm phát tăng từ 3.5% trong tháng 11 lên 5.2% vào tháng 12 trong khi phần lớn thời gian trong năm chỉ ở mức 2 - 3%. Kết năm 2019, tỷ lệ lạm phát trung bình ở mức 2.8%.

Lạm phát ở Việt Nam tăng đột biến chủ yếu là do dịch tả lợn châu Phi (ASF), dẫn đến giá thịt lợn tăng gấp đôi. Sự tăng vọt của giá thịt lợn chiếm hơn hai phần ba lạm phát Việt Nam vào cuối năm 2019, vì vậy Chính phủ đang thực hiện ngăn chặn sự lây lan của dịch bệnh, thực hiện tái đàn lợn và tăng nhập khẩu thịt lợn.

Quan trọng hơn, cơn lạm phát hiện nay mà Việt Nam đang trải qua không phải do tạo tín dụng quá mức hay Nhà nước in tiền - vốn là các nguyên nhân chính dẫn đến các đợt lạm phát trước đây. Ngân hàng Nhà nước Việt Nam ước tính rằng tín dụng đã tăng 13.7% năm 2019, thấp hơn một chút so với tăng trưởng tín dụng của nhóm ngân hàng năm 2018 và là mức thấp nhất trong bốn năm.

Suy giảm tăng trưởng sản lượng sản xuất chưa hẳn là xấu

Việt Nam chứng kiến sự giảm tốc trong tăng trưởng sản lượng sản xuất từ 13% trong năm 2018, đến 11% vào năm 2019. Sự suy giảm tăng trưởng sản lượng sản xuất chưa hẳn mang ý nghĩa tiêu cực, với thực tế là dòng vốn FDI vào Việt Nam tăng 7% trong năm 2019 một phần nhờ vào cuộc chiến thương mại Mỹ - Trung thúc đẩy việc di dời các nhà máy sản xuất vào Việt Nam (vốn FDI mới đăng ký cho các dự án sản xuất tăng vọt 24% vào năm 2019, mặc dù sẽ mất một thời gian để các nhà máy mới mở và bắt đầu sản xuất). Hơn nữa, các khảo sát PMI của Việt Nam vẫn ở mức bằng hoặc trên 50 - ngưỡng quan trọng của chỉ số này.

Tuy nhiên, tăng trưởng sản xuất bị ảnh hưởng bởi sự giảm tốc trong sản xuất điện thoại thông minh và các thiết bị điện tử cá nhân khác do hiện tượng “peak smartphone” (doanh số điện thoại thông minh toàn cầu giảm trong năm 2019). Ngoài ra, mức tiêu thụ đồ điện tử của người tiêu dùng Mỹ gần như không tăng trong năm 2019, theo thống kê bán lẻ Mỹ.

Trái ngược với những điều trên, tăng trưởng doanh số bán lẻ của Việt Nam thực tế đã tăng từ 8.4% trong năm 2018 lên 9.2% vào năm 2019 mặc dù lượng khách du lịch tăng chậm hơn từ 20% đến 16% so với năm 2019 (khách du lịch chiếm hơn 10% lượng tiêu dùng của mảng bán lẻ Việt Nam), phản ánh sức mạnh tiêu dùng trong nước ở Việt Nam. Sự đột phá này đã giúp bù đắp các yếu tố nêu trên trong việc hình thành tăng trưởng GDP của Việt Nam, cũng như việc thặng dư thương mại nhảy vọt từ 2.9%/GDP năm 2018 lên gần 4% vào năm 2019 nhờ được thúc đẩy bởi tăng trưởng xuất khẩu 8%.

Lưu ý rằng tăng trưởng xuất khẩu của Việt Nam cao hơn nhiều so với các quốc gia trong khu vực, và được “chống lưng” bởi tăng trưởng 28% trong xuất khẩu sang Mỹ, vốn là thị trường xuất khẩu lớn nhất của Việt Nam.

Đồng VNĐ sẽ ổn định năm 2020 trước khi bắt đầu tăng giá từ 2021

Chính phủ chỉ công bố số liệu thống kê sơ bộ về hoạt động kinh tế năm 2019, nhưng những thống kê sơ bộ cho thấy chi tiêu Chính phủ giảm mạnh trong năm ngoái, điều này có thể làm giảm nhẹ tăng trưởng GDP của Việt Nam, nhưng đồng thời giúp tăng cường sức mạnh tài chính quốc gia.

Cụ thể, Tổng cục Thống kê Việt Nam ước tính rằng cán cân ngân sách của chính phủ đã xoay chuyển từ mức thâm hụt gần 4%/GDP năm 2018 đến mức thặng dư gần 2% trong năm 2019.

Một sự tiến bộ lớn khác trong lĩnh vực tài chính là dự trữ ngoại hối tăng thêm 20 tỷ USD, nâng tổng dự trữ lên khoảng 80 tỷ USD, tương đương giá trị nhập khẩu 4 tháng.

VOF cũng đánh giá khả năng là Ngân hàng Nhà nước đã mua hơn 1 tỷ USD dự trữ này trong những tuần cuối năm, thể hiện sự tăng giá nhẹ của tiền đồng vào cuối tháng 12 và năm 2019 nói chung. Quỹ kỳ vọng giá trị của VNĐ sẽ ổn định trong năm 2020 với mức tăng trưởng GDP 6.8 - 7%, trước khi bắt đầu tăng giá nhiều năm tiếp theo bắt đầu từ năm 2021.

Như Xuân

FILI

|