|

PLX, IMP và HPG có gì hấp dẫn?

Các công ty chứng khoán (CTCK) khuyến nghị mua cổ phiếu PLX dựa trên những đánh giá tình hình hoạt động của PLX cũng như thế mạnh và nhu cầu thị trường trong những năm tới, mua HPG nhờ vào tăng trưởng sản lượng bán cao hơn trong giai đoạn 2020-2021 với Khu liên hiệp Dung Quất, mua IMP do lợi thế cạnh tranh tại Nhóm thuốc số 2 sẽ là động lực tăng trưởng trong dài hạn.

Mua PLX với giá mục tiêu 65,000 đồng

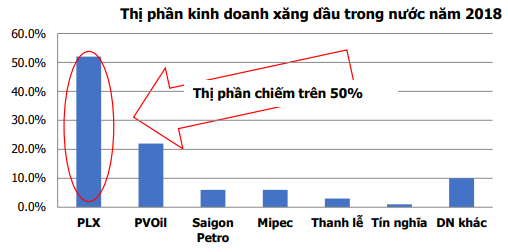

Theo CTCK MB (MBS), Petrolimex (PLX) là doanh nghiệp xăng dầu số 1 Việt Nam với thị phần chiếm hơn 50%, vượt xa đơn vị thứ 2. Công ty đã phát triển được hệ thống cơ sở hạ tầng khép kín từ khâu tồn chứa, vận chuyển, mạng lưới phần phối bán lẻ trên 63 tỉnh thành cả nước.

Ngoài ra, hiệu quả hoạt động của PLX vượt trội so với các đơn vị cùng ngành nhờ sở hữu hệ thống cửa hàng bán lẻ trực tiếp (COCOs) và hiệu suất bán hàng rất cao. Trong những năm tới, công ty tiếp tục chiến lược phát triển 80-100 cửa hàng mới mỗi năm và các sản phẩm dịch vụ gia tăng tại các điểm bán lẻ.

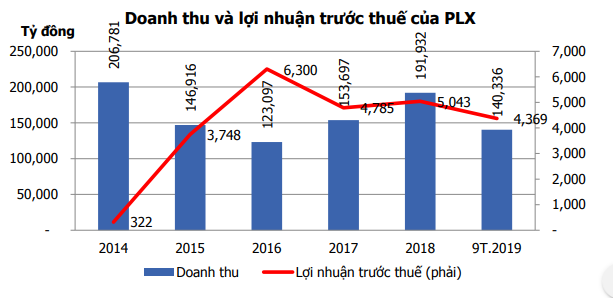

Lợi nhuận trước thuế trong 4 năm qua đạt từ mức 4.785 - 6.300 tỷ đồng. Trong 9 tháng đầu năm 2019 đạt 4.369 tỷ đồng, tăng 11% so với cùng kỳ năm trước. Với số lượng cửa hàng sở hữu trực tiếp chiếm tỷ trọng lớn chiếm gần 50% và tiếp tục tăng lên (2.700/5.500), sản lượng bán hàng trực tiếp theo đó đạt 58% tổng sản lượng bán hàng của công ty, do đó hiệu quả hoạt động, biên lợi nhuận gộp cao hơn nhiều so với các đơn vị khác. Năm 2018 biên lợi nhuận gộp của PLX là 7.24% so với mức 4.43% của PVOil.

Trong 9 tháng đầu năm 2019, doanh thu đạt 140 nghìn tỷ đồng, bằng 99% cùng kỳ năm trước, mặc dù giá dầu trung bình trong chỉ ở mức 62 USD/thùng (dầu Brent) so với mức 75 USD/thùng của cùng kỳ 2018. Lợi nhuận trong 9 tháng đạt 4,369 tỷ đồng, tăng 11% so với cùng kỳ năm trước.

Theo MBS, nhu cầu tiêu thụ xăng dầu tiếp tục tăng lên cùng với phát triển kinh tế và thu nhập người dân tăng lên, dự báo trung bình trên 4%/năm đến 2025.

Cho năm 2020, MBS dự phóng sản lượng kinh doanh của PLX tiếp tục tăng trưởng khoảng 4.2%, giá dầu dự kiến ở mức 68 USD/thùng. Doanh thu đạt 209.95 nghìn tỷ đồng, tăng 11% so với 2019. Lợi nhuận trước và sau thuế lần lượt đạt 6,360 tỷ đồng và 5,088 tỷ đồng, tăng trưởng 8.4%.

Dự phóng tới năm 2025, doanh thu và lợi nhuận sau thuế của PLX sẽ đạt 285,490 tỷ đồng và 6,931 tỷ đồng, tăng trưởng bình quân gần 6% và 8% trong giai đoạn 2018 - 2025. Qua đó, MBS khuyến nghị mua cổ phiếu PLX với giá mục tiêu 12 tháng tới ở mức 65,000 đồng.

Xem thêm tại đây

HPG: Mọi ánh nhìn hướng về Dung Quất

Sau chuyến thăm Khu liên hiệp Dung Quất của CTCP Tập đoàn Hòa Phát (HOSE: HPG), CTCK VNDirect (VND) đã ra báo cáo cập nhật nâng giá mục tiêu đối với cổ phiếu HPG. Theo Ban lãnh đạo HPG kỳ vọng sản lượng bán thép xây dựng 2020 tăng 33.3% so với năm trước.

Dung Quất giai đoạn 1 đang trong giai đoạn chạy thử nghiệm 2 lò cao của Khu liên hiệp Dung Quất (KLHDQ/Dung Quất) GĐ 1 đã bắt đầu chạy thử nghiệm lần lượt vào tháng 7 và tháng 11 năm 2019. Tính đến hiện tại, KLHDQ đã cho ra lò khoảng 840,000 tấn thép xây dựng và phôi thép.

KLHDQ giai đoạn 2 được kì vọng sẽ hoàn thành chuỗi giá trị mảng thép dẹt của HPG.

VND tin rằng KLHDQ GĐ 2 sẽ bắt đầu chạy thử nghiệm vào cuối quý 2/2020 và chính thức vận hành thương mại vào cuối năm sau. Khi vận hành tối đa công suất, giai đoạn 2 có thể bổ sung 2.5 triệu tấn thép cuộn cán nóng (HRC) vào tổng công suất hàng năm của HPG. Giai đoạn 2 cũng sẽ giúp công ty hoàn thiện chuỗi giá trị sản phẩm thép dẹt, từ quặng sắt đến sản phẩm cuối cùng (tôn mạ và ống thép). Điều này sẽ đem lại lợi thế cạnh tranh đáng kể cho HPG do hầu hết các nhà sản xuất thép dẹt nội địa hiện đang phải nhập khẩu HRC để sản xuất ống thép (với chi phí cao hơn).

|

Khu liên hiệp Dung Quất

|

Cho năm 2020, VND ước tính doanh thu và LNST của HPG đạt lần lượt 72,825 tỷ đồng ( tăng 19% so với năm trước) và 9,132 tỷ đồng (tăng 21.4% so với năm trước) nhờ vào: (1) sản lượng tiêu thụ thép xây dựng và ống thép tăng lần lượt 33.4% và 10% so với năm trước; (2) giá quặng sắt bình quân giảm 5.9% (theo dự báo của VND); (3) KLHDQ được miễn thuế trong 4 năm đầu tiên và (4) chi phí vận chuyển thấp hơn của Dung Quất so với Hải Dương.

VND ước tính LNST của HPG tiếp tục đà tăng 17.2% so với năm trước trong năm 2021 lên 10,705 tỷ đồng và duy trì khuyến nghị Khả quan và nâng giá mục tiêu 13.2%

Qua đó, VND tăng giá mục tiêu lên 29,700 đồng/cp nhờ tăng trưởng sản lượng bán cao hơn trong giai đoạn 2020-2021.

Xem thêm tại đây

IMP: Chính sách đấu thầu mới giúp củng cố lợi thế cạnh tranh

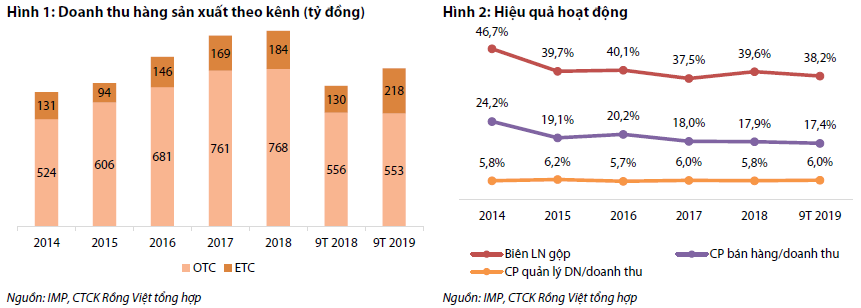

Theo CTCK Rồng Việt (VDS), doanh thu lũy kế 9 tháng đầu năm của IMP tăng 9.4%, nhờ tăng trưởng mạnh của doanh số kênh ETC (tăng 68% so với năm trước). Trong khi kênh OTC giảm nhẹ 0.6% do tác động của Thông tư 02.

Bên cạnh đó, IMP tăng đấu thầu qua các đối tác khiến biên lợi nhuận gộp giảm xuống 38.2% so với năm trước, trong khi giúp giảm chi phí bán hàng/doanh thu xuống 17.4%. Lợi nhuận từ HĐKD tăng 4%. Ngoài ra, các khoản thu nhập khác như thanh lý tài sản (7.5 tỷ đồng) và cổ tức nhận từ Agimexpharm (4 tỷ đồng) giúp LNST 9 tháng đầu năm 2019 của Công ty tăng 11.2% so cùng kỳ, đạt 110 tỷ đồng.

Như vậy, kết thúc 9 tháng đầu năm, IMP thực hiện được 62% kế hoạch doanh thu và lợi nhuận trước thuế cho cả năm. Dù vậy, mùa cao điểm ghi nhận doanh thu của IMP thường rơi vào quý 4, với mức đóng góp doanh thu và LNST lần lượt là 34% và 28% cho năm 2018; 36% và 24% cho năm 2017.

Cho quý 4/2019, VDS dự báo tổng doanh thu và LNST tăng trưởng lần lượt 12% và 11% so với cùng kỳ, chiếm 33% và 29% con số cả năm. Lũy kế cả năm 2019, doanh thu đạt 1,317 tỷ đồng và lãi sau thuế đạt 155 tỷ đồng, lần lượt tăng 11.2% và 11.7% so với năm trước.

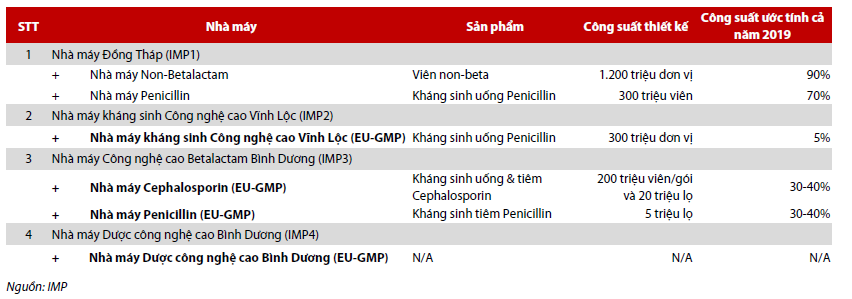

Trong số các công ty dược niêm yết, IMP và PME là 2 doanh nghiệp mạnh nhất trong phân khúc thuốc generic chất lượng cao (Nhóm 1 và 2) nhờ sở hữu các dây chuyền sản xuất EU-GMP quy mô lớn và có danh mục thuốc phù hợp với kênh bệnh viện. Đối với IMP, 89% giá trị trúng thầu thuộc Nhóm thuốc số 2 (356 tỷ đồng so với 400 tỷ đồng của cả giai đoạn 2016 - 2018). Thêm vào đó, ước tính giá trị trúng thầu tập trung quốc gia đạt hơn 160 tỷ đồng, tương ứng khoảng 40% tổng giá trị trúng thầu (tính đến tháng 8/2019).

|

Thông tư đấu thầu mới (Thông tư 15/2019): Cơ hội thay thế thuốc ngoại tại nhóm thuốc số 2

Nhóm 2 là nhóm thuốc chủ lực của IMP tại kênh bệnh viện, nơi thuốc sản xuất tại VIệt Nam mới chỉ đáp ứng được hơn 1 nửa nhu cầu thuốc. Trong đó gần như chỉ có 6 cái tên, bao gồm 3 doanh nghiệp nội địa (Pymepharco, Imexpharm, Savipharm) và 3 liên doanh với nước ngoài (Stada VN, Fresenius Kabi, Tenamyd) chia nhau miếng bánh này. Cả 6 công ty này đều có các dây chuyền EU-GMP nên vẫn đủ điều kiện đấu thầu vào Nhóm 2 theo quy định mới.

Điều này mở ra cơ hội thay thế rất lớn đối với các doanh nghiệp có các nhà máy thuốc đặc trị tiêu chuẩn EU-GMP, trong đó có IMP với nhà máy IMP4 sắp đi vào hoạt động.

|

Theo VDS, khi nhà máy IMP4 được xét duyệt EU-GMP vào đầu năm sau, IMP sẽ là 1 trong 2 doanh nghiệp đầu tiên tại Việt Nam (cùng với PME) sở hữu 3 nhà máy EU-GMP. Sau nhiều năm tập trung vào kênh OTC do những khó khăn tại kênh ETC, IMP đang chuyển trọng tâm trở lại kênh ETC. Cùng với hệ thống nhà máy mới hiện đại và các thay đổi chính sách của Nhà nước theo hướng có lợi cho thuốc nội, VDS cho rằng tiềm năng tăng trưởng doanh số từ kênh ETC trong các năm tới của IMP là rất hứa hẹn.

Rồng Việt dự phóng doanh thu và LNST của IMP sẽ tăng trưởng kép lần lượt 16% và 19% mỗi năm trong giai đoạn 2019 - 2023.

|

Các nhà máy của IMP

|

Theo VDS, cổ phiếu ngành dược có triển vọng tăng trưởng bền vững như IMP sẽ thích hợp là cổ phiếu phòng thủ trong giai đoạn thị trường có nhiều rủi ro như hiện nay. Qua đó, khuyến nghị Mua đối với IMP với giá mục tiêu khoảng 64,500 đồng.

Xem thêm tại đây

------

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Tiên Tiên

FILI

|