|

Góc nhìn đầu tư 2020: Ngành đá ốp lát

Đá ốp lát là một ngành ổn định và tăng trưởng đều qua các năm. Triển vọng của ngành này trong những năm tới khá tích cực nhờ thị trường xuất khẩu tiềm năng.

Triển vọng ngành đá ốp lát

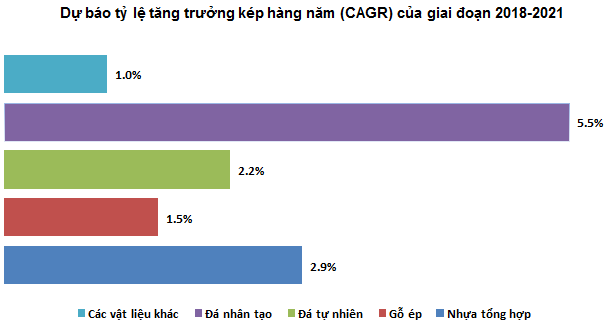

Nhu cầu thị trường vật liệu bề mặt toàn cầu được The Freedonia Group (công ty nghiên cứu thị trường tại Mỹ) dự báo sẽ tiếp tục tăng trưởng 2.3%/năm trong giai đoạn 2018-2021 và đạt mức gần 500 triệu m2 vào năm 2021.

Trong đó, tổng nhu cầu sử dụng đá ốp lát nhân tạo đạt 53 triệu m2 trong năm 2018 với mức tăng trưởng khoảng 5.5%/năm trong giai đoạn 2018-2021. Theo sau là nhựa tổng hợp (solid surfaces) được dự báo với mức tăng trưởng 2.9%/năm và đá tự nhiên (dự kiến tăng trưởng 2.2%/năm).

Nguồn: World Countertops Report của The Freedonia Group

Theo thống kê của Houzz (website hàng đầu về kiến trúc, thiết kế nội thất, trang trí và cải tạo nhà cửa), đá ốp lát nhân tạo là vật liệu bề mặt được dùng nhiều nhất do nhu cầu về đá tự nhiên giảm liên tiếp trong những năm qua.

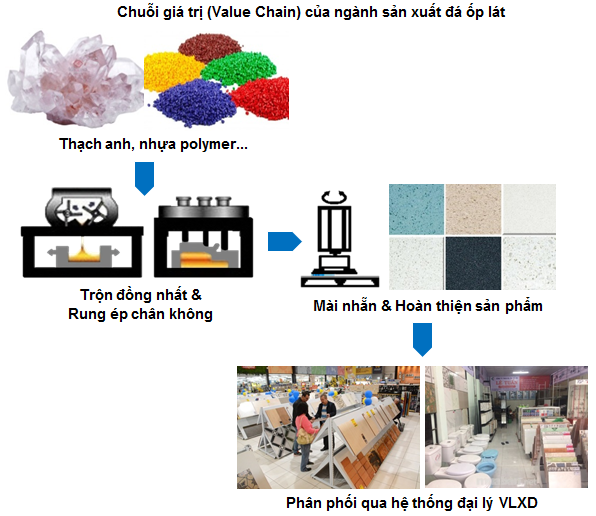

Các doanh nghiệp vật liệu xây dựng tại Việt Nam có kinh doanh mảng đá ốp lát cũng được hưởng lợi từ xu hướng này. Ngay cả khi nhu cầu xây dựng nội địa xuống dốc trong năm 2019 thì CTCP Vicostone (HNX: VCS), CTCP Phú Tài (HOSE: PTB)… vẫn tiếp tục tăng trưởng cả doanh thu và lợi nhuận.

Các cổ phiếu đáng chú ý trong ngành

CTCP Vicostone (HNX: VCS)

Theo phân tích bên trên thì đá nhân tạo cũng là loại vật liệu được đánh giá là có tiềm năng tăng trưởng cao nhất trong số các loại vật liệu bề mặt khác như nhựa tổng hợp (solid surfaces), gỗ ép hay đá tự nhiên… Điều này sẽ góp phần thúc đẩy đà tăng trưởng của VCS khi mà thế mạnh của doanh nghiệp này chính là đá ốp lát nhân tạo.

Mặt khác, chiến tranh thương mại cũng là cơ hội gia tăng thị phần cho Vicsotone tại thị trường chủ lực là Mỹ. Hiện tại, các sản phẩm đá ốp lát của Trung Quốc đang bị áp mức áp thuế chống bán phá giá và thuế chống trợ cấp sơ bộ khá cao.

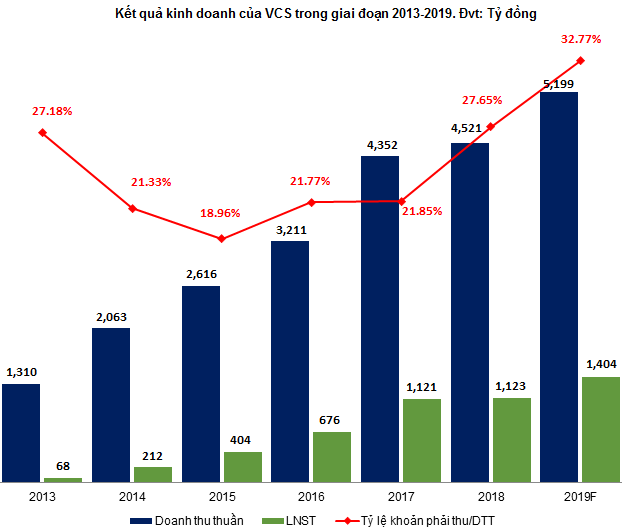

Tỷ lệ tăng trưởng kép hàng năm (CAGR - Compounded Annual Growth Rate) của doanh thu thuần trong suốt giai đoạn 2013-2018 luôn được duy trì ở mức cao 28.11%. Tuy nhiên, tốc độ tăng trưởng của khoản phải thu cũng nhanh không kém. Điều này cho thấy nguồn vốn của VCS đang bị chiếm dụng khá nhiều và trở thành vấn đề cần được chú ý trong thời gian tới. Nếu tỷ lệ Khoản phải thu/Doanh thu thuần tiếp tục tăng và vượt mức 30% trong năm 2019 thì nhà đầu tư cần thận trọng.

Giá cổ phiếu vừa trải qua một đợt điều chỉnh khá mạnh vào giai đoạn cuối năm 2019. Vùng mua hợp lý của VCS là 72,000-82,000.

Nguồn: VietstockFinance

CTCP Phú Tài (HOSE: PTB)

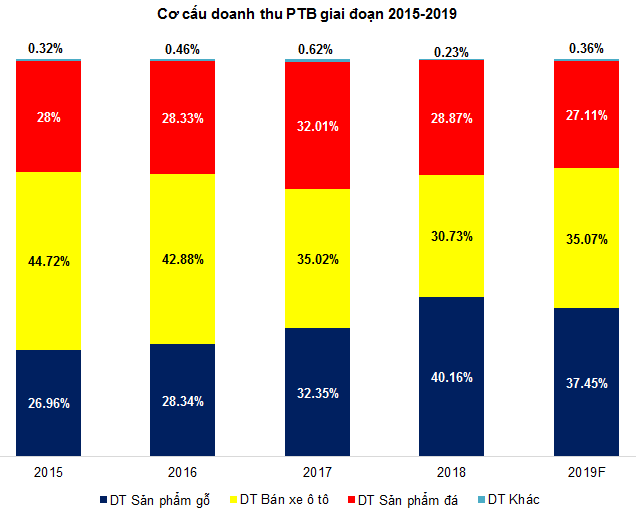

Xét dưới góc độ đa dạng hóa rủi ro thì PTB đang làm tốt nhất trong ngành đá ốp lát. Doanh nghiệp này tăng trưởng vững vàng nhờ “kiềng ba chân”: đá ốp lát, gỗ và kinh doanh xe ô tô. Chính nhờ điểm này mà một doanh nghiệp nhỏ thuộc nhóm Small & Micro Cap như PTB vẫn có thể thu hút giới đầu tư.

Nguồn: VietstockFinance và BCTC của PTB

Nếu xem xét kỹ lưỡng cả 3 mảng kinh doanh của PTB thì ta có thể nhận thấy được tiềm năng của mảng đá ốp lát và gỗ là lớn nhất. Điểm chung của cả hai mảng này là PTB đều sở hữu nguồn nguyên liệu dồi dào cùng nhà máy chế biến có công suất lớn.

Cuộc chiến thương mại Mỹ - Trung đang tạo ra nhiều đơn hàng từ Mỹ. Bên cạnh đó, EVFTA cũng được đánh giá là động lực to lớn thúc đẩy cho tăng trưởng dài hạn.

Việc đầu tư vào nhà máy sản xuất đá thạch anh nhân tạo tại KCN Nhơn Trạch (Đồng Nai), nhà máy chế biến gỗ Phù Cát (Bình Định) và mua lại công ty Vina G7 đã giúp PTB nâng cao công suất của cả hai mảng gỗ và đá ốp lát.

Với những lợi thế sẵn có và chiến lược phát triển phù hợp, PTB được giới phân tích đánh giá là khá tiềm năng trong dài hạn. Vùng mua hợp lý của PTB là 64,000-69,000.

Nhà máy chế biến gỗ Phù Cát của PTB. Nguồn: PTB

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|