|

Đâu là lối thoát cho nền kinh tế thế giới đang chìm ngập trong nợ nần?

Các công ty xác sống (zombie) ở Trung Quốc. Hóa đơn của sinh viên Mỹ ngày một tăng mạnh. Các khoản thế chấp cao ngất ngưởng ở Australia và lại thêm nỗi lo sợ vỡ nợ ở Argentina.

Những vấn đề trên đều cho thấy rằng, cả thế giới đang chìm ngập trong nợ nần.

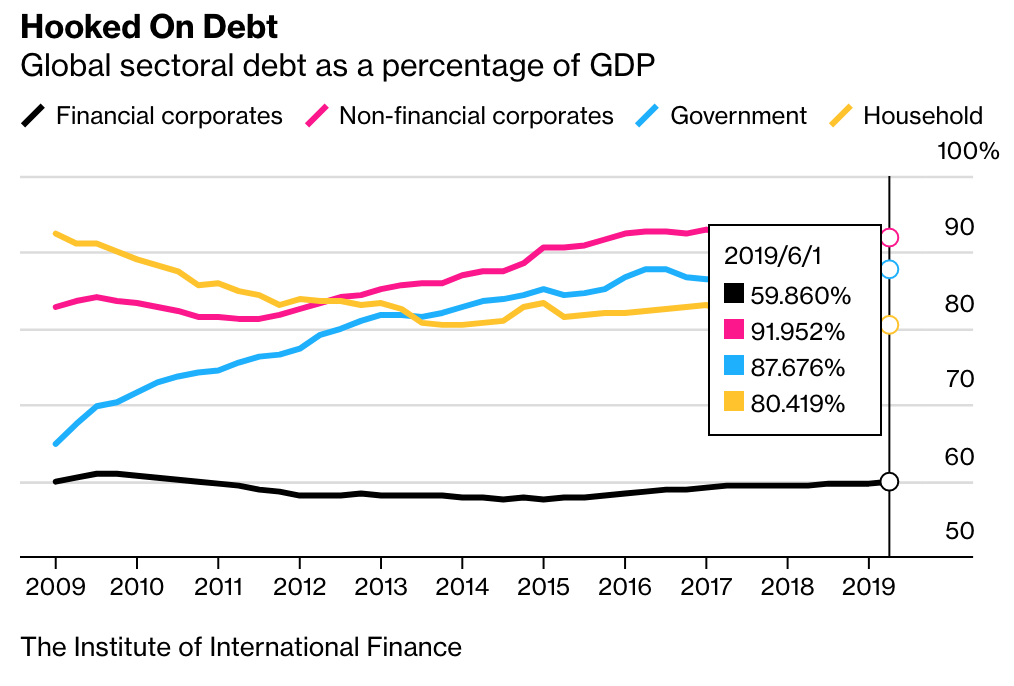

Thập kỷ tiền rẻ đã khiến thế giới bị cuốn vào vòng vay nợ và thế là thế giới hiện chìm ngập trong đống nợ 250 ngàn tỉ USD (bao gồm nợ từ Chính phủ, doanh nghiệp và hộ gia đình), cao nhất từ trước đến nay. Con số này gần gấp 3 lần so với sản lượng kinh tế toàn cầu và tương đương với gánh nặng nợ 32,500 USD cho mỗi công dân trên hành tinh này.

Phần lớn khoản nợ đó xuất phát từ các nỗ lực có tính toán của các nhà hoạch định chính sách trong việc sử dụng lãi suất để vực dậy nền kinh tế toàn cầu trước cuộc khủng hoảng tài chính. Mức lãi suất thấp trong nhiều năm sau khủng hoảng đã khiến những người đi vay tưởng rằng họ vẫn kiểm soát được gánh nặng nợ nần và núi nợ cứ thế mà chồng chất thêm.

Hiện nay, khi phải vật lộn với mức tăng trưởng thấp nhất kể từ kỷ nguyên lãi suất thấp đó, các nhà quyết sách phải “đau đầu” chỉ có một cách để vực dậy các nền kinh tế đang chìm ngập trong nợ nần: Vay thêm nợ. Từ chính sách kinh tế xanh mới (Green New Deals) cho đến lý thuyết tiền tệ hiện đại (MMT), những chuyên gia ủng hộ chi tiêu tranh luận rằng khi các ngân hàng trung ương đã cạn công cụ chính sách, Chính phủ cần phải triển khai gói chi tiêu tài khóa khổng lồ để giúp các công ty và hộ gia đình ra khỏi tình trạng căng thẳng.

Những chuyên gia “diều hâu” về tài khóa tranh luận các đề xuất như thế chỉ làm tình hình thêm rắc rối hơn. Vấn đề ở đây là cần phải xác định rõ là nền kinh tế có thể gánh bao nhiêu nợ mà vẫn an toàn.

Các quan chức ngân hàng trung ương và các nhà hoạch định chính sách từ Chủ tịch Ngân hàng Trung ương Châu Âu (ECB), Christine Lagarde, cho đến Quỹ Tiền tệ Quốc tế (IMF) đã lên tiếng kêu gọi các Chính phủ làm nhiều hơn, cho rằng đây là thời điểm hợp lý để vay nợ nhằm tài trợ cho các dự án có thể mang lại lợi ích kinh tế.

Thế nhưng thật khó để vay thêm nợ khi núi nợ đã quá cao.

Chính quyền mới đắc cử của Argentina đã cam kết tái thương lượng lại khoản tín dụng 56 tỉ USD với IMF, từ đó làm gợi nhớ lại ký ức đau buồn về sự đổ vỡ về kinh tế và vỡ nợ của Argentina trong năm 2001. Thổ Nhĩ Kỳ, Nam Phi và các quốc gia khác cũng có nỗi sợ của riêng họ.

Về phần nợ doanh nghiệp, chỉ các công ty Mỹ chiếm gần 70% số vụ vỡ nợ của doanh nghiệp trong năm nay, mặc dù nền kinh tế đang tăng trưởng dài kỷ lục. Và ở Trung Quốc, số lượng công ty vỡ nợ có khả năng tăng lên mức kỷ lục vào năm 2020, theo S&P Global Ratings.

Số lượng công ty xác sống (zombie) – những công ty không có đủ lợi nhuận để chi trả nợ trong một giai đoạn kéo dài và triển vọng tăng trưởng cũng ảm đạm – đã chiếm gần 6% số công ty phi tài chính niêm yết cổ phiếu ở các nền kinh tế phát triển, cao nhất trong nhiều thập kỷ, theo Ngân hàng Thanh toán Quốc tế (BIS). Điều này đang gây trở ngại đến các đối thủ cạnh tranh có tình hình tài chính khả quan và năng suất lao động của quốc gia.

Về phần hộ gia đình, Australia và Hàn Quốc nằm trong số những quốc gia có nợ hộ gia đình cao nhất.

Gánh nặng nợ còn đè nặng lên thế hệ lao động kế tiếp. Ở Mỹ, sinh viên hiện nợ 1.5 ngàn tỉ USD và đang phải chật vật trả nợ.

Cho dù nợ có lãi suất thấp, thì cũng khó mà trả hết khi núi nợ vốn đã chồng chất quá cao. Mặc dù tăng trưởng kinh tế mạnh là cách dễ dàng nhất để thoát khỏi núi nợ này, nhưng điều đó khó mà xảy ra trong bối cảnh nền kinh tế giảm tốc hiện nay.

Thay vào đó, các nhà hoạch định chính sách buộc phải đánh đổi giữa thắt lưng buộc bụng và áp chế tài chính (trong đó người tiết kiệm sẽ trợ cấp cho người đi vay) hay vỡ nợ và xóa nợ.

“Cách tốt nhất là trả dần dần và liên tục. Đây là giải pháp cho nhiều quốc gia nhưng không phải tất cả tình huống”, Mohamed El-Erian, Trưởng bộ phận cố vấn kinh tế tại Allianz SE, cho hay.

Tìm cách tăng trưởng kinh tế

Các nhà quyết sách đang làm mọi cách để tạo đà tăng trưởng cho nền kinh tế.

Để duy trì đà hồi phục của nền kinh tế Mỹ, Cục Dự trữ Liên bang Mỹ (Fed) đã giảm lãi suất 3 lần trong năm nay, ngay cả khi đợt giảm thuế khiến thâm hụt ngân sách của Mỹ tăng lên 5%GDP. Nhật Bản đang cân nhắc gói chi tiêu mới trong khi chính sách tiền tệ vẫn cực kỳ nới lỏng. Và trong cuộc bầu cử có tác động nhất của Anh trong nhiều thập kỷ, cả hai đảng lớn nhất đã hứa sẽ tăng chi tiêu công về mức từng xảy ra trong thập niên 70.

Trung Quốc vẫn đang cố gắng kiểm soát nợ, chỉ bơm thanh khoản nhỏ giọt thay vì nới lỏng tiền tệ toàn diện. Về chính sách tài khóa, họ cắt giảm thuế và đẩy nhanh việc bán trái phiếu thay vì dùng tới phương án gia tăng chi tiêu.

Khoảng 12 ngàn tỉ USD trái phiếu có lãi suất âm. Anne Richards, CEO của Fidelity International, cho rằng lợi suất trái phiếu âm hiện đang là mối quan tâm chung của các quốc gia.

“Trong bối cảnh lãi suất của các ngân hàng trung ương ở mức thấp nhất và trái phiếu Chính phủ Mỹ ở mức định giá cao nhất trong 100 năm, chúng ta gần như đã gần với phạm vi bong bóng, nhưng không biết bong bóng sẽ vỡ như thế nào và vào lúc nào”, Anne Richards cho hay.

Trong tháng 10/2019, IMF cho biết lợi suất thấp hơn đã khiến các nhà đầu tư, như công ty bảo hiểm và quỹ hưu trí, đầu tư vào các chứng khoán rủi ro cao hơn và ít thanh khoản hơn, khi họ muốn tìm kiếm tỷ suất sinh lợi cao hơn.

“Nợ sẽ không phải là vấn đề miễn là có khả năng trả”, Alicia Garcia Herrero, Trưởng bộ phận kinh tế châu Á-Thái Bình Dương tại Natixis SA ở Hồng Kông và từng làm việc ở Ngân hàng Trung ương Châu Âu (ECB) và Ngân hàng Trung ương Tây Ban Nha (BoS), cho hay. “Vấn đề ở đây là việc vay quá nhiều nợ kể từ cuộc khủng hoảng tài chính toàn cầu có giúp các công ty sinh lãi hay không”.

Vương Đông (Theo Bloomberg)

FILI

|