|

BCG, FPT, HPG và DRC có gì đáng đầu tư?

Vừa qua các công ty chứng khoán (CTCK) đã đưa ra các báo cáo cập nhật về cổ phiếu về FPT, DRC, HPGvà BCG.

BCG: Chuyển dịch cơ cấu sang các lĩnh vực bất động sản

CTCK KB Việt Nam cho rằng Công ty cổ phần Bamboo Capital (HOSE: BCG) đang có những bước thay đổi chiến lược quan trọng khi thu hẹp các hoạt động kinh doanh không hiệu quả như nông nghiệp, ô tô, thương mại phân phối, chuyển dịch cơ cấu sang các lĩnh vực trọng điểm có tỷ suất sinh lợi cao là bất động sản và năng lượng tái tạo. Theo ước tính, khi các dự án trọng điểm trên của BCG chính thức đi vào hoạt động, trong giai đoạn 2019 – 2020, sẽ mang lại doanh thu và lợi nhuận khá tích cực cho doanh nghiệp.

Do mục tiêu đầu tư tập trung vào các lĩnh vực đòi hỏi vốn lớn như bất động sản và năng lượng tái tạo, việc tài trợ phát triển các dự án chủ yếu vào nguồn vốn vay từ các tổ chức tín dụng và phát hành trái phiếu doanh nghiệp theo hình thức trái phiếu trả lãi định kỳ hoặc trái phiếu chuyển đổi. Trong năm 2018 và 2019, doanh nghiệp đã phát hành thành công một số trái phiếu thường và trái phiếu chuyển đổi tài trợ cho các dự án bất động sản và năng lượng. Trong quý 4/2019, doanh nghiệp dự kiến tiếp tục phát hành riêng lẻ 900 tỷ đồng trái phiếu chuyển đổi.

Như vậy, cùng với sự tăng lên nhanh chóng của tài sản, dư nợ vay ngắn hạn và dài hạn cũng tăng nhanh. Tại thời điểm 30/06/2019, dư nợ vay ngắn hạn và dài hạn đạt hơn 1,800 tỷ và tăng đều hàng năm. Các khoản phải trả ngắn hạn và dài hạn (không bao gồm nợ vay) đạt hơn 2,100 tỉ đồng và cũng tăng qua các năm. Bên cạnh đó,trong cơ cấu Tổng tài sản thời điểm 30/06/2019, số dư các khoản phải thu có tổng hơn 4,068 tỉ đồng (ngắn hạn 2,556 tỉ đồng, dài hạn 1,512 tỉ đồng) chiếm 63% Tổng tài sản. Trong các khoản phải thu và phải trả này, có khá nhiều khoản liên quan đến các công ty con, công ty liên kết và các công ty liên quan đến các thành viên trong công ty. KBSV kỳ vọng các khoản mục này sẽ giảm dần khi các dự án đang triển khai được hoàn thành tuy nhiên khoản mục này cần được theo dõi sát.

Xem chi tiết tại đây

FPT: Mua với giá mục tiêu 67,000 đồng/cp

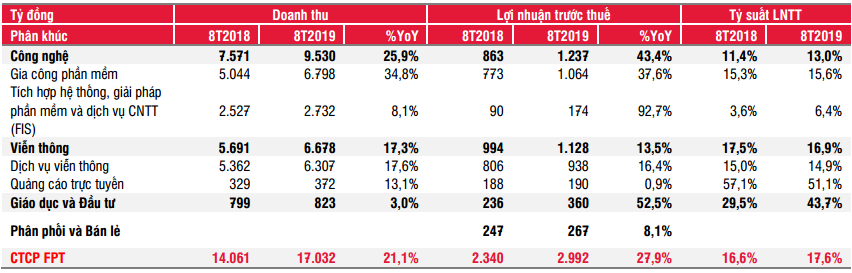

Theo CTCP Chứng khoán SSI (HOSE: SSI), CTCP FPT (HOSE: FPT) ghi nhận kết quả kinh doanh 8 tháng đầu 2019 ấn tượng, với doanh thu thuần (DTT) và lợi nhuận trước thuế (LNTT) là 17 ngàn tỷ đồng (tăng 21.1% so với cùng kỳ năm trước) và 2.99 ngàn tỷ đồng (tăng 27.9% so với cùng kỳ năm trước).

FPT có kết quả kinh doanh ổn định trong suốt năm như kỳ vọng của SSI, hình thành xu hướng hoạt động ổn định, đạt 64% và 67% kế hoạch năm về doanh thu và LNTT. Tỷ suất LNTT cũng cải thiện nhẹ từ 16.6% trong 8 tháng đầu 2019 lên 17.6% trong 8 tháng đầu 2019, nhờ tỷ suất lợi nhuận các phân khúc công nghệ tăng.

Kết quả kinh doanh 8 tháng đầu năm của FPT. Nguồn: FPT, SSI Research

|

Nhờ mảng kinh doanh cốt lõi gia công phần mềm, doanh thu gia công phần mềm từ tất cả các thị trường đạt tăng trưởng mạnh mẽ, đặc biệt tại thị trường Mỹ (68% so với cùng kỳ năm trước). Tăng trưởng tỷ suất lợi nhuận là do sự gia tăng các dự án tư vấn và chuyển đổi kỹ thuật số kết hợp với công suất hoạt động tăng trong giai đoạn này. Tại thị trường trong nước, doanh thu mảng tích hợp hệ thống và giải pháp phần mềm và dịch vụ công nghệ thông tin tiếp tục cải thiện.

Ngoài ra, doanh thu băng thông rộng hộ gia đình ghi nhận mức tăng trưởng 14% so với cùng kỳ năm trước và đạt 3.95 ngàn tỷ đồng. Sự tăng trưởng này là nhờ số lượng thuê bao internet mới tăng nhanh. Tuy nhiên, tỷ suất LNTT mảng dịch vụ viễn thông giảm nhẹ từ 15% trong 8T2018 xuống còn 14.9% trong 8 tháng đầu 2019, khi công ty tiếp tục giảm các chỉ số ARPU băng thông rộng để giành thêm thị phần ở thành phố cấp 2 và khu vực nông thôn. Đối với quảng cáo trực tuyến, trong khi doanh thu cải thiện thì LNTT không đổi do tranh gay gắt.

SSI khuyến nghị mua đối với FPT, giá mục tiêu 1 năm là 67,000 đồng/cp.

Xem thêm tại đây.

DRC: Mua với giá mục tiêu 28,655 đồng/cp

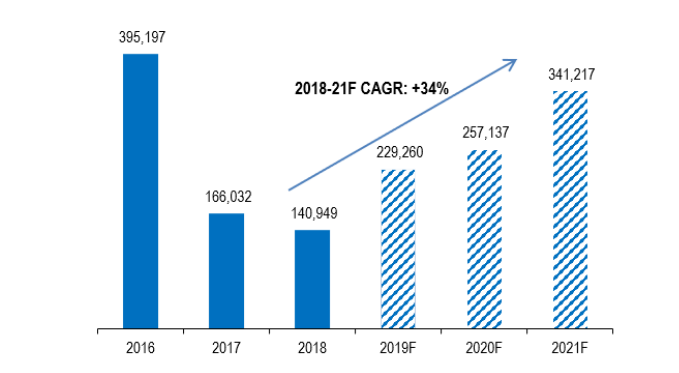

CTCP Chứng khoán Bảo Việt (HNX: BVS) dự phóng doanh thu CTCP Cao su Đà Nẵng (HOSE: DRC) năm 2019 là 4,120 tỷ đồng (tăng 16% so với năm 2018) và lợi nhuận sau thuế (LNST) sau cổ đông thiểu số đạt 229.3 tỷ đồng (tăng 62.7% so với năm 2018). Dự báo triển vọng kinh trong giai đoạn 2018- 2021 với tỷ lệ tăng trưởng kép LN ròng đạt 34%/năm:

|

Tăng trưởng lợi nhuận ròng dự kiến của DRC. Đvt: Triệu đồng. Nguồn: DRC, BVSC; NPAT-MI

|

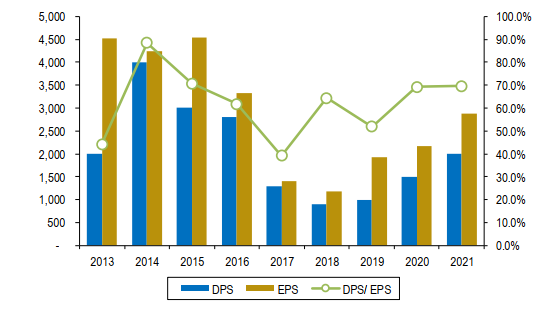

Triển vọng tăng trưởng lợi nhuận tích cực về trung hạn: Kết quả kinh doanh nửa cuối năm 2019 dự kiến sẽ vững mạnh nhờ vào giá nguyên liệu đầu vào thuận lợi, triển vọng lợi nhuận ròng trong trung hạn của DRC được thúc đẩy nhờ vào tỷ suất huy động của Nhà máy sản xuất lốp radical cao hơn và việc kết thúc 7 năm khấu hao của Nhà máy lốp radical – Giai đoạn 1 vào cuối năm 2020. Theo BVS, điều này sẽ mở đường cho DRC duy trì và củng cố hơn nữa chính sách cổ tức sắp tới.

Dự phóng chính sách cổ tức của DRC. Nguồn: DRC, BVSC

|

Tuy nhiên DRC vẩn phải đối mặt với một số vấn đề như cơ cấu sản phẩm kém khả quan: tỷ trọng mảng lốp radical có biên lợi nhuận (BLN) gộp thấp tăng, mảng lốp xe đạp và xe máy tương đối tốt, phân khúc lốp bias tiếp tục suy giảm. Mặc dù BLN gộp được mở rộng trên hầu hết các sản phẩm, cơ cấu sản phẩm kém tích cực hơn đã đặt gánh nặng lên BLN gộp chung của Công ty trong nửa đầu 2019 với mức 12.4%, thấp hơn 20 điểm cơ bản so với mức 12.6% của nửa đầu 2018.

Giá kỳ vọng 1 năm của cổ phiêu DRC mà BVS đưa ra là 28,655 đồng/cp.

Xem thêm tại đây.

HPG: Mua với giá mục tiêu 28,000 đồng/cp

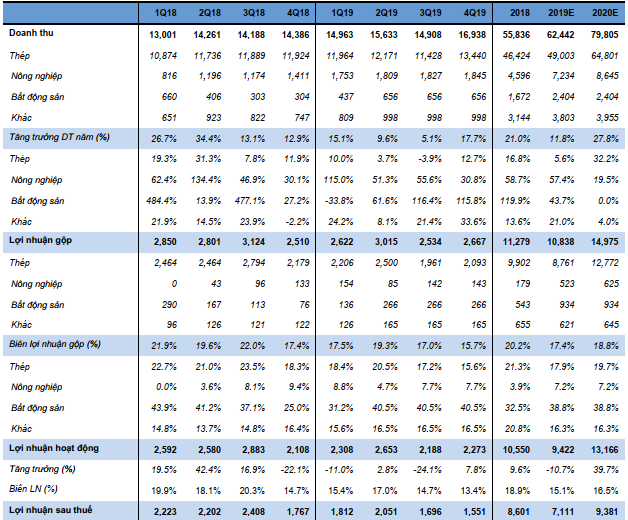

CTCP Chứng khoán Kis Việt Nam (KIS), đã điều chỉnh ước tính doanh thu và lợi nhuận ròng của CTCP Tập đoàn Hòa Phát (HOSE: HPG) cho năm 2019 và 2020. Theo đó, doanh thu và lợi nhuận ròng lần lượt được điều chỉnh ở mức 62,442 tỷ đồng và 7,111 tỷ đồng trong năm 2019; 79,805 tỷ đồng và 9,381 tỷ đồng cho năm 2020.

Về tình hình kinh doanh, tăng trưởng tiêu thụ của HPG tiếp tục suy yếu do bước vào mùa mưa. Lũy kế 9 tháng đầu năm HPG đã bán được 1.97 triệu tấn. Bên cạnh đó, giá cũng giảm. Cụ thể, từ mức đỉnh 113 USD/tấn vào cuối tháng 06/2019, giá quặng sắt đã giảm xuống còn 94 USD/tấn do sự giảm tốc của sản lượng thép Trung Quốc.

Kết hợp với sự suy yếu nhu cầu sản lượng thép đã đề cập ở trên và việc giá thép phế liệu giảm 5.6% so với cùng kỳ năm trước, KIS ước tính giá bán thép dài trung bình của HPG trong quý 3/2019 giảm 3.4% so với quý trước.

Về dự án Dung Quất, KIS cập nhật:

Giai đoạn 1: Lò cao thứ nhất vẫn đang chạy thử nghiệm và KIS kỳ vọng lò sẽ chính thức hoạt động vào tháng 11, khi lò cao thứ 2 bắt đầu chạy thử nghiệm.

Giai đoạn 2: Tiến độ lò cao và tiến độ nhà máy cán đồng bộ cùng nhau. Lò cao thứ nhất dự kiến sẽ bắt đầu chạy thử nghiệm vào tháng 03/2020.

KIS định giá cổ phiếu HPG ở mức 28,000 đồng/cp vào cuối năm 2020. Duy trì khuyến nghị tăng tỷ trọng.

|

KIS dự phóng tình hình kinh doanh của HPG

Nguồn: KIS

|

Xem thêm tại đây.

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Như Xuân

FILI

|