|

Chọn cổ phiếu nào cho tháng 10?

BSR được công ty chứng khoán (CTCK) khuyến nghị nhờ định giá hấp dẫn, MBB phù hợp với mục tiêu trung dài hạn, TPB với nhiều yếu tố tác động tăng giá.

BSR: Mua với giá mục tiêu 11,634 đồng/cp

Theo CTCK Bảo Việt (BVSC), CTCP Lọc hóa dầu Bình Sơn (UPCoM: BSR) đang vận hành tốt hơn các nhà máy lọc dầu trong khu vực trong khi định giá rẻ hơn. Cụ thể, nếu so với các nhà máy lọc dầu trong khu vực, nhà máy lọc dầu Dung Quất của Bình Sơn vận hành hiệu quả hơn, đặc biệt là trong một vài quý trở lại đây khi mà các nhà máy lọc dầu trong khu vực chịu mức lỗ hàng tồn kho nhưng tổng thể Bình Sơn vẫn có lãi.

BVSC dự phóng lợi nhuận sau thuế (LNST) của BSR quý 3/2019 khoảng 423 tỷ đồng; Cả năm 2019, BVSC hạ dự báo LNST về mức 2,129 tỷ đồng so với mức 4,232 tỷ đồng trước đây do diễn biến giá dầu Brent không thuận lợi.

Tuy nhiên việc giảm thuế nhập khẩu dầu thô sẽ giúp BSR tiết giảm chi phí nguyên vật liệu hàng năm khoảng 560 tỷ đồng. Thuế suất nhập khẩu dầu thô sẽ giảm từ 5% về 0% kể từ ngày 01/11/2019. Trong kịch bản giá dầu Brent khoảng 65 USD/thùng, chi phí nguyên vật liệu của BSR một năm khoảng gần 90 ngàn tỷ đồng trong đó - 12% là nhập khẩu, 60% mua từ mỏ Bạch Hổ và số còn lại mua từ các mỏ nội địa khác. Như vậy, việc giảm thuế suất sẽ giúp cho BSR tiết giảm được khoảng 100 tỷ đồng trong năm 2019, các năm tiếp theo ước tính giảm chi phí khoảng 560 tỷ đồng mỗi năm.

Về rủi ro mà BSR phải đối mặt, BVSC đánh giá: Ngành lọc hóa dầu tiếp tục gặp khó khăn trong 2019 - 2020 do công suất lọc dầu gia tăng mạnh và tập trung chủ yếu ở các nước Châu Á. Theo kế hoạch, chỉ riêng tại Trung Quốc, công suất lọc dầu sẽ tăng thêm 0.89 triệu thùng/ngày năm 2019 và 1.08 triệu thùng/ngày năm 2020.

Nguồn: BVSC

|

Nhận định cổ phiếu đang có mức định giá hấp dẫn, BVSC đưa ra khuyến nghị mua BSR với mức giá mục tiêu 11,634 đồng/cp.

Xem thêm tại đây

MBB: Mua với giá mục tiêu 30,000 đồng/cp

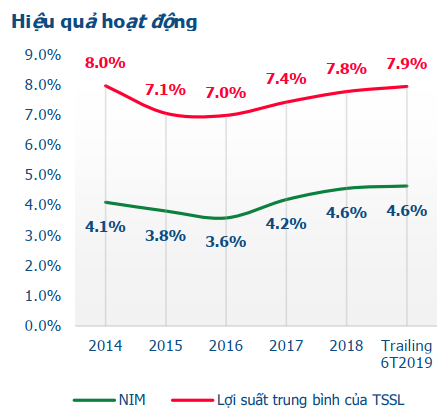

Theo CTCK BOS (BOS), Ngân hàng TMCP Quân Đội (HOSE: MBB) đang là ngân hàng có hệ số biên lãi suất ròng (NIM) cao thứ 2 trong số các ngân hàng tại Việt Nam, đồng thời tỷ lệ nợ xấu (NPL) của MBB cũng nằm trong nhóm thấp nhất trong số các ngân hàng lớn. Với những ưu thế hiện tại, cổ phiếu MBB rất phù hợp với các mục tiêu đầu tư trung và dài hạn của nhà đầu tư.

Hiệu quả hoạt động của MBB gia tăng khi ngân hàng tập trung phát triển bán lẻ. Tỷ lệ dư nợ vay đối với cá nhân của MBB đã gia tăng liên tục từ năm 2014 tới nay.

Nguồn: BOS

|

Sự chuyển dịch sang tập trung vào lĩnh vực bán lẻ của MBB và tỷ lệ tiền gửi không kỳ hạn CASA cao đã giúp biên lãi suất ròng (NIM) của MBB đứng thứ 2 trong hệ thống ngân hàng. Cụ thể hệ số NIM của 3 ngân hàng thương mại cổ phần có vốn nhà nước khác là VCB, BID, CTG lần lượt đạt 3.14%, 2.72% và 2.17%, chênh lệch lớn đối với MBB. Agribank không cung cấp báo cáo 6 tháng 2019 tuy nhiên hệ số NIM của Agribank năm 2018 cũng chỉ đạt 3.43%, thấp hơn NIM năm 2018 của MBB là 4.56%.

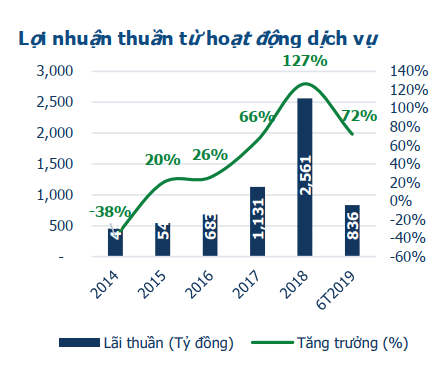

Hoạt động cung cấp dịch vụ của MBB liên tục tăng mạnh từ năm 2015 tới nay nhờ sự phát triển của hoạt động kinh doanh bảo hiểm, dịch vụ chứng khoán cùng các dịch vụ ngân hàng như thanh toán, ngân quỹ, bảo lãnh, ủy thác và đại lý. Trong đó, doanh thu từ bảo hiểm nhân thọ được kỳ vọng sẽ là động lực tăng trưởng chính cho mảng dịch vụ của MB trong các năm tới.

Nguồn: BOS

|

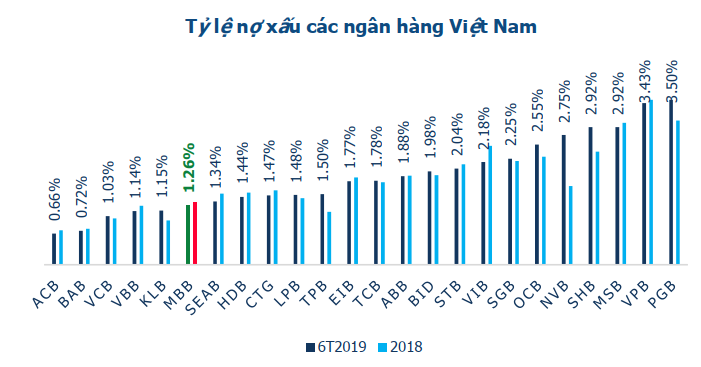

Tỷ lệ nợ xấu (NPL) của Ngân hàng tại 30/6/2019 là 1.26%, giảm so với mức 1.41% vào cuối quý 1/2019 và đứng thứ 6 trong hệ thống ngân hàng. Trong khi đó, tỷ lệ dự phòng rủi ro bao nợ xấu (LLR) luôn duy trì trong khoảng 90-100% thể hiện chất lượng tài sản của MBB ở mức tốt so với trung bình ngành.

Nguồn: BOS

|

BOS đánh giá, so sánh với các ngân hàng đang niêm yết, MBB đang được định giá khá thấp. Chỉ số P/E và P/B của MBB chỉ ở mức 7.35 và 1.49 lần. Trong khi đó, P/E trung bình ngành ngân hàng là 14.88 lần còn P/B trung bình là 1.38 lần.

BOS khuyến nghị mua MBB với giá mục tiêu 1 năm là 30,000 đồng/cp.

Xem thêm tại đây

TPB: Mua với giá mục tiêu 25,200 đồng/cp

CTCK SSI (SSI) cho rằng Ngân hàng TMCP Tiên Phong (HOSE: TPB) có nhiều yếu tố tác động để tăng giá khi kết quả kinh doanh tiếp tục vững mạnh, chiến lược cho vay ấn tượng, chi phí được quản lý một cách hợp lý.

Năm 2019, TPB đặt kế hoạch lợi nhuận trước thuế là 3.2 ngàn tỷ đồng, tăng 41.7% so với năm 2018. Điều này là nhờ tổng tài sản, tín dụng và tiền gửi khách hàng tăng trưởng lần lượt 16%, 20% và 20.3%, trong khi tỷ lệ nợ xấu tại ngân hàng mẹ theo kế hoạch là dưới 1.5%.

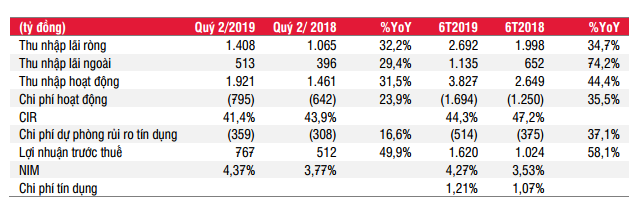

Kết quả kinh doanh quý 2/2019 của TPB tiếp tục vững mạnh, với lợi nhuận trước thuế (LNTT) tăng 49.9% so với quý 2/2018 lên 767 tỷ đồng. Lợi nhuận trước thuế lũy kế 6 tháng đầu năm 2019 đạt 1.62 ngàn tỷ đồng, tăng 58% so với cùng kỳ năm trước.

|

Tóm tắt báo cáo kết quả kinh doanh

Nguồn: SSI

|

Trong báo cáo, SSI đánh giá cao chiến lược cho vay của TPB. Cho tới cuối tháng 6/2019, tổng tài sản, tín dụng và tiền gửi của khách hàng của TPB lần lượt tăng 7%, 15.3% và 10.7% so với cùng kỳ năm trước. Tăng trưởng tín dụng cao hơn rõ rệt so với các ngân hàng thương mại khác kể từ đầu năm nay, và cao hơn nhiều so với mức tăng trưởng trung bình toàn hệ thống là 7.33%, thậm chí vượt mức tăng trưởng cho vay trung bình của tất cả các ngân hàng niêm yết trong nước ở mức 10.9%.

Nhờ có ngân hàng số và tăng trưởng mạnh trong thu nhập từ hoạt động kinh doanh, chi phí hoạt động đã được quản lí một cách hợp lí. Tỷ lệ chỉ số chi phí trên thu nhập (CIR) giảm xuống 44.3% từ 50.6% trong năm 2018, và mức trung bình 55.7% trong giai đoạn 2016 - 2017. Ngân hàng đặt mục tiêu giảm tỷ lệ CIR xuống thấp hơn 43% trong quý tới.

Ngoài ra, theo SSI, thu nhập bất thường từ một hợp đồng bancassurance đôc quyền hiện tại đang đàm phán là yếu tố thúc đẩy tăng giá cổ phiếu TPB.

Bên cạnh nhiều yếu tố thúc đẩy tăng trưởng, TPB vẫn có những yếu tố rủi ro nhất định nếu như nợ xấu tăng nhanh hơn dự kiến, hoặc cổ phiếu pha loãng từ việc phát hành riêng lẻ 100 triệu cổ phiếu – do TPBank muốn tăng vốn lên 10 ngàn tỷ đồng (SSI không bao gồm kế hoạch này trong việc ước tính lợi nhuận).

SSI khuyến nghị mua TPB với giá mục tiêu là 25,200 đồng/cp cho mục tiêu 1 năm.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Như Xuân

FILI

|