|

DVP, MSN và TCM có gì hấp dẫn?

Các công ty chứng khoán (CTCK) khuyến nghị tích cực đối với cổ phiếu DVP, MSN và TCM dựa trên kỳ vọng tăng trưởng lợi nhuận của các công ty.

DVP: Khả quan với giá mục tiêu 50,900 đồng/cp

Theo đánh giá của CTCK Tân Việt (TVSI), ngành cảng biển có tiềm năng phát triển lớn trong tương lai, đặc biệt trong bối cảnh nền kinh tế ngày càng phát triển, nhu cầu trao đổi hàng hóa qua đường biển ngày càng tăng. Với tốc độ tăng trưởng trung bình của ngành cảng biển đạt 13.5% trong giai đoạn 2012-2018, TVSI dự báo trong 5 năm tới, tốc độ này vẫn duy trì trên mức 10%/năm.

Trong ngành cảng biển, TVSI đánh giá tích cực đối với CTCP Đầu tư và Phát triển Cảng Đình Vũ (HOSE: DVP) do có hoạt động bền vững, luôn duy trì công suất khai thác ở mức 600,000 teus/năm.

Ngoài ra, biên lãi gộp của DVP duy trì ổn định trên 40% mỗi năm , tính từ năm 2010 đến nay. TVSI đánh giá đây là mức khá cao.

|

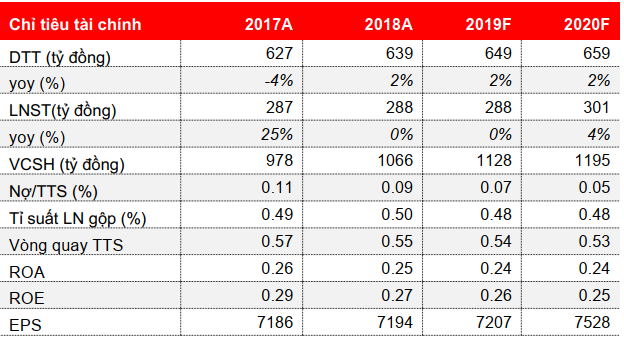

Dự phóng kết quả kinh doanh của DVP giai đoạn 2019-2020

Nguồn: TVSI

|

Cho cả năm 2019, TVSI dự báo doanh thu và lãi sau thuế của DVP dự kiến đạt lần lượt 649 tỷ đồng và 288 tỷ đồng. TVSI định giá cổ phiếu DVP hợp lý tại 50,900 đồng/cp.

MSN: Mua với giá mục tiêu 95,900 đồng/cp

CTCK Bản Việt (VCSC) dự báo lợi nhuận của CTCP Tập đoàn Masan (HOSE: MSN) sẽ tăng trưởng mạnh hơn trong năm 2020 và 2021, nhờ Masan MEATLife (MML) đẩy mạnh mảng thịt mát. Ngoài ra, lợi nhuận của MSN còn có sự đóng góp lớn của phần chia từ Techcombank.

VCSC dự phóng doanh thu từ thịt của MML sẽ đạt khoảng 460 triệu USD vào năm 2021, chiếm khoảng 40% tổng doanh thu của MML (còn lại là thức ăn chăn nuôi). Ngoài ra, VCSC cho biết MML dự kiến thâm nhập thị trường TP HCM vào tháng 9/2019 với sự hỗ trợ của một nhà máy chế biến thịt đang được xây dựng tại tỉnh Long An (theo kế hoạch sẽ đi vào hoạt động vào giữa năm 2020).

Theo VCSC, mảng thực phẩm và đồ uống của MSN sẽ tăng trưởng mạnh hơn trong nửa cuối 2019, đạt mức tăng trưởng 13% so với cùng kỳ 2018. VCSC cũng cho rằng mảng đồ uống và thực phẩm tiện lợi sẽ tăng trưởng tốt hơn nhờ các sản phẩm mới được tung ra như nước tăng lực Compact vị cherry và các SKU mới của mì ăn liền Kokomi.

|

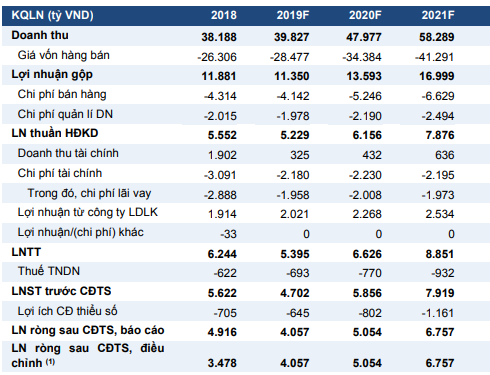

Dự báo kết quả kinh doanh của MSN giai đoạn 2019-2021

|

Cho năm 2019, VCSC dự phóng doanh thu và lãi gộp của MSN dự kiến đạt lần lượt gần 40,000 tỷ đồng và hơn 4,000 tỷ đồng. VCSC khuyến nghị mua MSN với giá mục tiêu 95,900 đồng/cp.

TCM: Theo dõi với giá mục tiêu 27,600 đồng/cp

CTCK FPT (FPTS) đánh giá đợt áp thuế lần 4 của Mỹ lên hàng hóa Trung Quốc là cơ hội để CTCP Dệt may - Đầu tư - Thương mại Thành Công (HOSE: TCM) đẩy mạnh đơn hàng may mặc sang Mỹ.

Trong đợt áp thuế lần 4, Mỹ sẽ áp thuế 15% lên hàng hóa Trung Quốc, gồm 112 tỷ USD hàng hóa áp thuế từ ngày 01/09/2019 và 160 tỷ USD hàng hóa áp thuế từ ngày 25/12/2019, trong danh sách hàng hóa bị áp thuế bao gồm các sản phẩm may mặc. Sự kiện này sẽ gây ra dòng dịch chuyển đơn hàng may mặc từ Trung Quốc sang Việt Nam, tạo cơ hội cho các doanh nghiệp dệt may Việt Nam đẩy mạnh xuất khẩu sang Mỹ.

Theo FPTS, lợi thế trong việc tự chủ nguyên liệu vải giúp TCM đáp ứng được yêu cầu xuất xứ của Hiệp định Thương mại Tự do EVFTA. Thuế xuất khẩu của hàng may mặc Việt Nam sang EU sẽ vẫn duy trì trong 2-3 năm đầu sau khi Hiệp định có hiệu lực, sau đó giảm theo lộ trình về đến 0%. FPTS cho rằng khả năng mở rộng đơn hàng của TCM sang EU sẽ bắt đầu từ năm 2022.

|

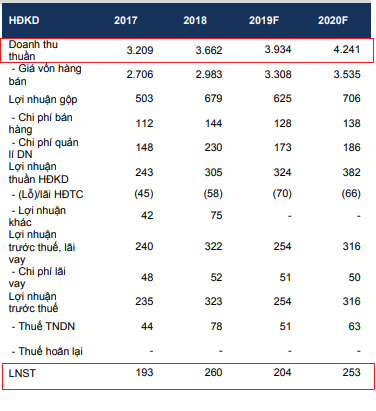

Dự phóng kết quả kinh doanh của TCM giai đoạn 2019-2020

Đvt: Tỷ đồng

Nguồn: FPTS

|

FPTS dự phóng doanh thu của TCM sẽ đạt tốc độ tăng trưởng kép 8%/năm trong giai đoạn 2019-2023. Đối với năm 2019, FPTS dự phóng doanh thu thuần và lãi sau thuế của TCM sẽ đạt lần lượt hơn 3,930 tỷ đồng và 204 tỷ đồng, tăng trưởng, tương ứng tăng trưởng 7.4% và giảm 21.5% so với năm trước.

FPTS khuyến nghị theo dõi cổ phiếu TCM với giá mục tiêu 27,600 đồng/cp

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Lệ Nhi

Fili

|