|

Doanh nghiệp Nhật Bản đang trữ đến 4.8 ngàn tỷ USD tiền mặt

Trong các ngân hàng ở khắp Nhật Bản là “núi” tiền còn lớn hơn cả GDP của hầu hết các quốc gia. Đó chính là lượng tiền mặt dự trữ của các công ty Nhật Bản. Đối với một số chuyên gia, điều này cho thấy sức mạnh của những doanh nghiệp Nhật Bản, nhưng với nhiều chuyên gia khác, đây lại là sự lãng phí về cơ hội.

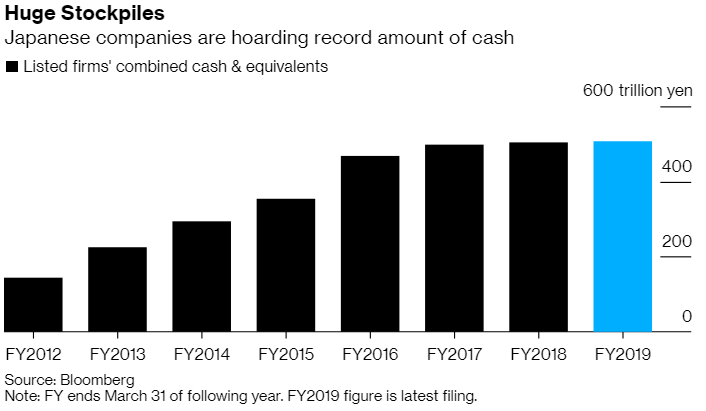

Theo hồ sơ mới nhất, các doanh nghiệp niêm yết ở Nhật Bản giữ 506.4 ngàn tỷ Yên (tương đương 4.8 ngàn tỷ USD) tiền mặt, cao kỷ lục. Con số này tăng gấp 3 lần kể từ tháng 3/2013, những tháng sau khi Thủ tướng Shinzo Abe trở lại nắm quyền và hứa sẽ đập tan nạn dự trữ tiền mặt.

Mặc dù các công ty xem lượng tiền này như tấm đệm an toàn trong những thời điểm khó khăn, nhưng điều này lại khiến các nhà đầu tư nổi giận từ rất lâu. Các nhà đầu tư cho rằng giám đốc điều hành nên đầu tư tiền củng cố tăng trưởng hoặc trả lại cho cổ đông. Là một trong những chính sách được hoan nghênh nhất của Thủ tướng Nhật Bản, ông Abe đã cải cách cấu trúc quản trị doanh nghiệp, tìm cách thúc các công ty sử dụng vốn hiệu quả hơn thay vì để yên trong các tài khoản ngân hàng.

Trong bối cảnh hiện tại, không phải những nỗ lực của Thủ tướng Abe không có kết quả tích cực. Các công ty đã trao trả lại nhiều hơn cho cổ đông kể từ khi Chính phủ Abe thực thi quy tắc mới từ năm 2014. Thế nhưng, Zuhair Khan, Trưởng bộ phận nghiên cứu tại Jefferies Japan, ước tính họ chỉ phân phối 40% lợi nhuận cho cổ đông khi họ có thể trả đến 70%.

“Tình huống hành xử giống nhân vật Scrooge (keo kiệt bủn xỉn) cần được khắc phục”, Naoki Kamiyama, Trưởng bộ phận chiến lược tại Nikko Asset Management ở Tokyo, cho hay.

Theo Felix Lam, Chuyên gia quản lý danh mục cổ phiếu châu Á-Thái Bình Dương tại BNP Paribas SA ở Hồng Kông, câu chuyện về các giám đốc điều hành cẩn trọng quá mức đến nỗi giữ lại lượng tiền mặt lớn đến mức không cần thiết không còn cho thấy bức tranh tổng thể. Hiện nay, lượng tiền mặt ngày càng tăng là kết quả của lợi nhuận ngày càng tăng. Lợi nhuận trên mỗi cổ phiếu (EPS) tại các công ty nằm trong chỉ số Topix đã tăng 80% trong quý 2/2019 so với giai đoạn 3 tháng kết thúc vào tháng 12/2012, dữ liệu từ Bloomberg cho thấy.

“Lý do dẫn tới mức tiền mặt cao ngất ngưởng đã chuyển từ cẩn trọng sang thành kết quả của sự cải thiện các yếu tố cơ bản của doanh nghiệp”, Lam cho biết trong email. “Trong 3 năm tài chính vừa qua, lượng cổ phiếu quỹ mà các công ty Nhật mua lại đã đạt mức kỷ lục và chúng phần lớn được trả bằng lượng tiền trong bảng cân đối kế toán thay vì bằng vay nợ”.

Tổng giá trị các thương vụ mua lại cổ phiếu từ các công ty niêm yết Nhật Bản đã tăng lên 60 tỷ USD trong năm 2018, theo ước tính của Goldman Sachs. Chỉ trong 5 tháng đầu năm 2019, tổng lượng cổ phiếu mua lại đã đạt đến 50 tỷ USD, khi các công ty như Sony và SoftBank Group thông báo kế hoạch mua lại cổ phiếu kỷ lục.

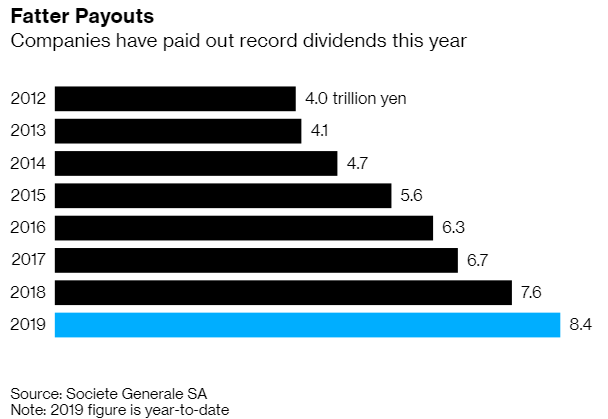

Cùng lúc đó, các công ty đã chi ra 8.4 ngàn tỷ Yên để trả cổ tức từ đầu năm 2019, cũng là mức kỷ lục, theo Societe Generale SA.

Thế nhưng, tổng giá trị mua lại cổ phiếu của các công ty Nhật Bản vẫn còn khá thấp so với thị trường Mỹ. Cụ thể, 500 công ty Mỹ lớn nhất thông báo mua lại 800 tỷ USD cổ phiếu trong năm 2018, theo Societe Generale.

Chỉ số Topix tăng 0.2% vào đầu ngày thứ Ba (03/09), nâng tổng mức tăng trong năm 2019 lên gần 1%. Trong khi đó, chỉ số S&P 500 của Mỹ tăng gần 17% từ đầu năm 2019.

Những nhà bình luận cho rằng các doanh nghiệp Nhật Bản không làm đủ tốt với lượng tiền mặt. Chẳng hạn như, tình hình M&A vẫn còn khá yên ắng. Tổng giá trị thương vụ M&A của các doanh nghiệp niêm yết Nhật Bản giảm xuống 95 tỷ USD trong năm 2019, từ mức 215 tỷ USD của cùng kỳ năm 2018, theo dữ liệu từ Bloomberg.

Và bằng cách giữ lại lượng tiền mặt khổng lồ với lãi suất gần như bằng 0%, các công ty Nhật Bản rồi sẽ có ROE rất thấp, Soichiro Matsumoto, Giám đốc đầu tư của Credit Suisse chi nhánh Nhật Bản, cho hay.

Câu chuyện nhà điều hành Nhật Bản tằn tiện trong việc chi tiêu chẳng có gì mới lạ cả khi các nhà quan sát thị trường cho rằng hầu hết công ty Nhật Bản đều có thái độ thận trọng khi giá tài sản rớt mạnh vào đầu thập niên 90. Giai đoạn kinh tế trì trệ kéo dài – còn được biết đến là thập kỷ mất mát – khiến các định chế tài chính rơi vào thế khó vì không còn có thể cho các doanh nghiệp vay.

Những ngày mưa

Ba thập kỷ sau đó, các nhà điều hành công ty vẫn không muốn tài trợ bằng nợ. “Chiến lược ở đây là giữ lại nhiều tiền mặt vì điều đó mang lại sự linh hoạt về chiến lược cho các thương vụ M&A hoặc đóng vai trò là tấm đệm an toàn cho những ngày mưa (những ngày khó khăn) vì ai mà biết được khi nào nền kinh tế trở nên xấu”, ông Khan cho hay.

Nhìn về phía trước, các nhà đầu tư nhận thấy khả năng thay đổi tại các công ty Nhật, khi ngày càng nhiều nhà đầu tư activist nhắm mục tiêu đến các công ty có tỷ lệ chi trả cho cổ đông thấp. Thế nhưng, hầu hết đều cho rằng tiền mặt sẽ tiếp tục tăng, trong khi lượng lợi nhuận phân phối cho cổ đông chỉ tăng từ từ.

Vũ Hạo (Theo Bloomberg)

FiLi

|