|

KBSV: Kỳ vọng chính sách tiền tệ của Fed là điểm nhấn cho thị trường cuối năm 2019

Trong báo cáo chiến lược nửa cuối năm 2019, CTCK KB Việt Nam (KBSV) đưa ra phân tích chi tiết về tác động của căng thẳng thương mại Mỹ - Trung và chính sách lãi suất của Fed tới thị trường chứng khoán (TTCK) Việt Nam. Nếu như gọi chiến tranh thương mại Mỹ-Trung là một điểm tối trong bức tranh VN-Index nửa cuối năm 2019, thì chính sách của Fed lại được KBSV đánh giá là một điểm sáng hỗ trợ thị trường.

Căng thẳng thương mại Mỹ - Trung: Tầm ảnh hưởng chưa tới hồi kết

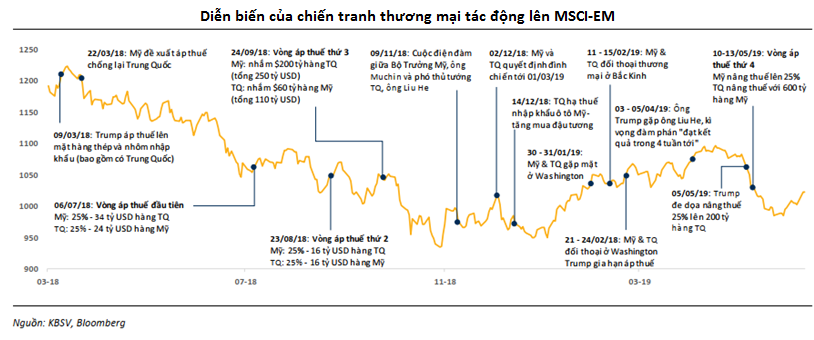

Căng thẳng thương mại Mỹ - Trung là một trong những nguyên nhân chính khiến TTCK toàn cầu trải qua các nhịp lao dốc trong 2-3 quý gần đây, và tiếp tục là yếu tố có tầm ảnh hưởng lớn trong nửa cuối năm 2019. Theo KBSV, những diễn biến của cuộc gặp G20 gần đây đã thắp lại tia hi vọng cho TTCK khi hai bên sẽ nối lại vòng đàm phán và tạm dừng tăng thuế bổ sung.

Tuy nhiên, quá trình đàm phán vẫn còn nhiều vấn đề tồn đọng, và kịch bản cơ sở KBSV đưa ra là căng thẳng thương mại vẫn sẽ duy trì trong các tháng tới. Trong đó, trong trường hợp hai bên vẫn chưa thể tìm được tiếng nói chung, KBSV không loại trừ rủi ro Mỹ có thể áp thêm với 300 tỷ hàng hóa của Trung Quốc hay Trung Quốc cắt giảm xuất khẩu đất hiếm sang Mỹ.

Tác động của chiến tranh thương mại Mỹ-Trung đến TTCK Việt Nam được KBSV đánh giá qua các khía cạnh về tỷ giá, rủi ro bị tăng thuế nhập khẩu vào Mỹ, cạnh tranh với hàng hóa Trung Quốc, chuyển hướng thương mại và sự suy giảm kinh tế toàn cầu,…

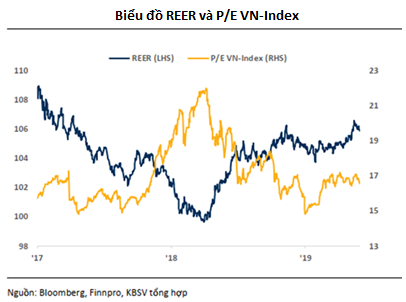

Theo đó, KBSV nhận định tỷ giá VND vẫn sẽ có diễn biến ổn định trong tầm kiểm soát trong nửa cuối năm 2019. Kịch bản áp lực tỷ giá gia tăng, đường REER đi lên và TTCK Việt Nam sụt giảm như trong nửa đầu năm 2018 nhiều khả năng sẽ không lặp lại trong nửa cuối năm 2019.

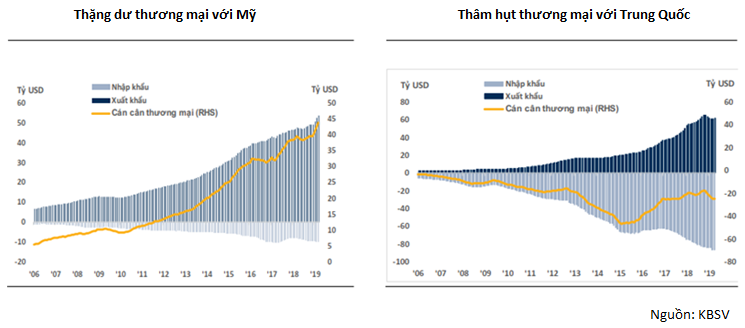

Mặt khác, theo KBSV, Việt Nam có thể sẽ đối mặt với rủi ro bị áp thuế nhập khẩu vào Mỹ dù khả năng này trong thời điểm hiện tại là thấp. Bên cạnh đó, các doanh nghiệp Việt Nam sẽ phải đối mặt với là sự gia tăng cạnh tranh trong nước khi hàng hóa Trung Quốc tìm kiếm địa chỉ thay thế. Sự cạnh tranh ngày càng lớn hơn khi đồng Nhân dân tệ mất giá vượt trội so với đồng VND kể từ nửa cuối năm 2018, giúp hàng hóa nhập khẩu từ Trung Quốc trở nên rẻ hơn.

Khi bắt đầu cuộc chiến tranh thương mại Mỹ-Trung, Việt Nam được đánh giá là một trong những nước hưởng lợi trực tiếp từ việc chuyển hướng thương mại khi mà các doanh nghiệp đa quốc gia (MNC) dịch chuyển các nhà máy từ Trung Quốc sang Việt Nam. Cùng với đó, các mặt hàng xuất khẩu của Việt Nam có xu hướng thay thế những mặt hàng xuất khẩu của Trung Quốc sang thị trường Mỹ, hiện đang phải chịu thuế quan cao hơn.

Tuy nhiên, lợi thế kể trên có thể bị mất đi khi tổng thống Trump gần đây đã có những chỉ trích nhắm thẳng vào Việt Nam, cáo buộc lợi dụng cuộc chiến tranh thương mại giữa Mỹ và Trung Quốc để thúc đẩy xuất khẩu sang Mỹ. Và nếu kịch bản Mỹ áp thuế với Việt Nam xảy ra, xu hướng dịch chuyển thương mại nhiều khả năng sẽ chững lại.

Mặt khác, yếu tố ảnh hưởng mạnh đến TTCK Việt Nam được KBSV đưa ra là sự suy giảm kinh tế toàn cầu. Việt Nam là một trong những nền kinh tế có độ mở lớn nhất trên thế giới với tổng kim ngạch xuất khẩu lên tới 200% GDP. Do đó, Việt Nam sẽ khó tránh khỏi tác động tiêu cực khi nhu cầu và kinh tế toàn cầu suy giảm do căng thẳng thương mại leo thang. Theo đánh giá của KBSV, về dài hạn rủi ro này sẽ lấn át lợi thế chuyển hướng thương mại và mang tác động tiêu cực tổng thể lên triển vọng tăng trưởng của Việt Nam.

Chính sách tiền tệ của Fed: Điểm sáng của TTCK nửa cuối năm 2019

Nếu như gọi chiến tranh thương mại Mỹ-Trung là một điểm tối trong bức tranh VN-Index nửa cuối năm 2019, thì chính sách của Fed lại được KBSV đánh giá là một điểm sáng hỗ trợ thị trường.

Về tác động đến từ chính sách lãi suất của Fed, KBSV nhìn nhận dựa trên 3 góc độ.

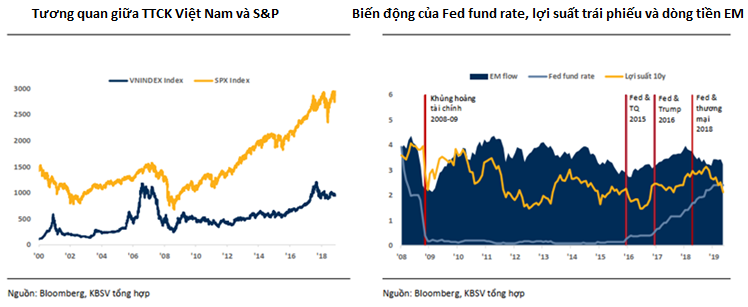

Góc độ thứ nhất là các tác động về mặt tâm lý, việc các chỉ số chính trên TTCK Mỹ như Dow Jones, S&P 500 lần lượt vượt (hoặc áp sát) đỉnh cũ, trong bối cảnh TTCK Việt Nam vừa trải qua nhịp điều chỉnh kéo dài (từ trung tuần tháng 5), sẽ kích thích tâm lý bắt đáy của nhà đầu tư trong nước, tăng cường giải ngân để tìm kiếm cơ hội ở nhóm cổ phiếu điều chỉnh sâu.

Góc độ thứ hai là các tác động về mặt dòng tiền khối ngoại. Trong quá khứ (đặc biệt giai đoạn 2009-2011), khi các nền kinh tế lớn đồng loạt áp dụng chính sách nới lỏng tiền tệ, hạ lãi suất và bơm tiền, dòng tiền chi phí thấp có xu hướng tăng cường giải ngân vào các tài sản rủi ro với lợi nhuận kỳ vọng cao như TTCK các quốc gia đang phát triển. KBSV kỳ vọng xu hướng trên sẽ lặp lại nếu Fed mạnh tay nới lỏng chính sách tiền tệ như đã làm trong quá khứ.

Góc độ thứ ba là các tác động tích cực đến từ việc đồng USD suy yếu do Fed nới lỏng chính sách. Điều này giúp NHNN giảm áp lực trong việc điều hành tỷ giá, có thêm dư địa để tập trung vào các mục tiêu khác như kiểm soát lạm phát, hỗ trợ tăng trưởng.

Về tổng thể, KBSV cho rằng, đặt trong bối cảnh các yếu tố rủi ro toàn cầu gia tăng đáng kể trong năm 2019 (chiến tranh thương mại, xung đột ở Trung Đông, khủng hoảng kinh tế, Brexit…), thì việc nới lỏng chính sách tiền tệ của các NHTW trên thế giới là điểm sáng hiếm hoi hỗ trợ cho xu hướng tăng trưởng của TTCK toàn cầu nói chung và TTCK Việt Nam nói riêng.

Dung Vũ

Fili

|