|

Khai trương tuần đầu tháng 7 bằng cổ phiếu nào?

Các CTCK đưa ra khuyến nghị đối với cổ phiếu PVT trên cơ sở hoạt động kinh doanh duy trì sự tăng trưởng tích cực, khuyến nghị mua cổ phiếu BMP dựa trên kỳ vọng về sự đảo chiều lợi nhuận sau 2 năm “đi lùi” trong kết quả kinh doanh. Cùng với đó, cổ phiếu TPB được đánh giá tích cực hơn với kỳ vọng mảng Bancassurance và phí thẻ tín dụng của ngân hàng này sẽ tăng trưởng trong năm 2019.

PVT: Hoạt động kinh doanh cốt lõi duy trì tăng trưởng

CTCK Rồng Việt (VDS) đưa ra khuyến nghị mua cổ phiếu của Tổng CTCP Vận tải Dầu khí (HOSE: PVT) nhờ triển vọng tăng trưởng kinh doanh tích cực.

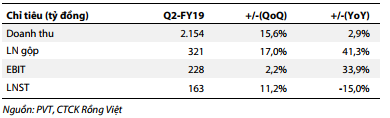

Doanh thu quý 1/2019 của PVT đạt 1,862 tỷ đồng, tăng trưởng 4.4% so với cùng kỳ, đóng góp chủ yếu bởi tăng trưởng từ mảng vận tải. Cụ thể, mảng vận tải ghi nhận 1,140 tỷ đồng doanh thu, tăng 26.8%, nhờ đóng góp của các tàu mới mua trong 2018. Lợi nhuận gộp quý 1/2019 của PVT đạt 275 tỷ đồng, tăng 19.5% so với quý 1/2018. Kết thúc quý 1/2019, PVT ghi nhận 147 tỷ đồng lãi ròng, tăng trưởng 15.7% so với cùng kỳ năm trước.

Các tàu mới mua từ nửa cuối năm 2018 bắt đầu đóng góp vào hoạt động kinh doanh chung của PVT, giúp cho doanh thu mảng vận tải dự kiến tăng trưởng 17% trong năm 2019. Đối với mảng dịch vụ hàng hải, việc tàu FSO Đại Hùng Queen được đưa vào sửa chữa định kỳ và nâng cấp trong 3 tháng, bắt đầu từ tháng 7/2019, sẽ ảnh hưởng không nhiều đến mảng này trong năm này.

VDS dự phóng doanh thu cả năm 2019 của PVT đạt 8,033 tỷ đồng, tăng 6.8% so với năm 2018 và lãi ròng 596 tỷ đồng, giảm 8.5% so với năm trước.

Dự phóng kết quả kinh doanh của PVT trong quý 2/2019

|

Với những yếu tố thuận lợi như: Công việc ổn định ở hầu hết các mảng, giá cước có xu hướng tăng; VDS đánh giá PVT có thể duy trì đà tăng trưởng lợi nhuận hoạt động vận tải khoảng 10% - 12% trong những năm tới. Theo đó, đưa ra khuyến nghị mua cổ phiếu PVT với giá mục tiêu 20,100 đồng/cp.

Xem thêm tại đây

BMP: Hấp dẫn đối với nhà đầu tư giá trị

CTCK Bản Việt (VCSC) đưa ra khuyến nghị mua đối với cổ phiếu của CTCP Nhựa Bình Minh (HOSE: BMP), dựa trên tiềm năng tăng trưởng kinh doanh lớn.

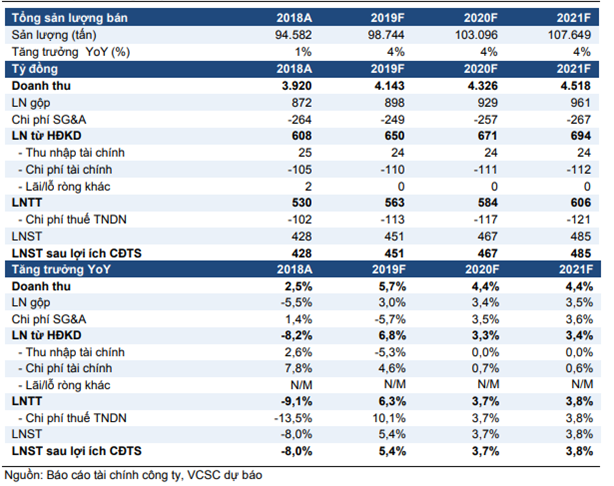

VCSC cho rằng năm 2019 sẽ là năm đảo chiều tăng trưởng lợi nhuận của BMP, sau 2 năm liên tiếp lợi nhuận sụt giảm do cạnh tranh gay gắt từ các đối thủ mới trong ngành cũng như giá nguyên liệu đầu vào diễn biến kém thuận lợi. Dựa trên giả định sản lượng bán ra của BMP đạt tăng trưởng song song với đà phát triển bền vững của ngành xây dựng trong dài hạn, lãi ròng của BMP được dự báo sẽ đạt mức tăng trưởng kép là 5% mỗi năm trong giai đoạn 2018-2023.

VCSC nhận định rằng bảng cân đối kế toán của BMP lành mạnh và khả năng sinh lời cao so với các công ty khác trong ngành giúp định giá của BMP hiện nay hấp dẫn đối với nhà đầu tư tập trung vào giá trị.

Dự phóng kết quả kinh doanh của BMP giai đoạn 2019 - 2021

|

Quý 1/2019, BMP ghi nhận doanh thu và lãi ròng tăng lần lượt 49% và 5% so với cùng kỳ năm trước, nhờ sản lượng bán ra tăng 40%. Tuy nhiên, môi trường kinh doanh cạnh tranh và giá nhựa đầu vào biến động sẽ hạn chế khả năng mở rộng biên lợi nhuận của BMP. Vì vậy, VCSC dự báo trong năm 2019, doanh thu và lãi ròng của BMP sẽ tăng trưởng lần lượt 6% và 5% so với năm 2018, trên cơ sở giả định sản lượng tăng 4% còn biên lợi nhuận giảm.

VCSC đưa ra khuyến nghị mua cổ phiếu BMP với giá mục tiêu theo định giá là 59,200 đồng/cp.

Xem thêm tại đây

TPB: Thu nhập từ Bancassurance và phí thẻ tín dụng tiếp tục tăng

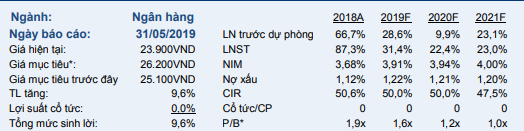

CTCK Bản Việt (VCSC) dự báo lợi nhuận của Ngân hàng TMCP Tiên Phong (HOSE: TPB) trong năm 2019 gia tăng chủ yếu do điều chỉnh tăng 13.5% lợi nhuận từ chứng khoán đầu tư và liên quan đến mức CIR (chi phí/thu nhập) thấp hơn 100 điểm cơ bản trong giai đoạn 2020-2023.

Dự phóng chỉ tiêu tài chính của của TPB giai đoạn 2019-2021

|

VCSC dự phóng tăng trưởng EPS của TPB đạt 29.7% và 24.1% cho các năm 2019 và 2020. ROAA và ROAE của TPB cũng được dự báo đạt 1.7% và 20.6% cho năm 2019, 1.8% và 20.3% cho năm 2020.

Tất cả các số liệu ước tính đều giả định hoàn thành việc mua lại 2.8% cổ phiếu làm cổ phiếu quỹ bắt đầu từ ngày 10/06/2019 và giả định tất cả cổ phiếu quỹ được bán vào cuối năm 2020.

Trong quý 1/2019, NIM tại TPB tăng mạnh nhất trong số các ngân hàng mà VCSC theo dõi (79 điểm cơ bản), nhờ lợi suất cho vay tăng 148 điểm cơ bản. VCSC dự báo cho vay bán lẻ trong giai đoạn 2018-2021 sẽ đạt tăng trưởng kép hàng năm 21% so với giai đoạn trước đó.

Bancassurance và phí thẻ tín dụng tiếp tục tăng trong năm 2019. TPB vượt trội về khai thác cơ sở khách hàng bán lẻ, doanh nghiệp vừa và nhỏ hiện nay (chiếm hơn 90% cho vay gộp) trong việc bán chéo các sản phẩm phí có tỷ lệ sinh lời cao.

Thu nhập phí ròng của TPB trong quý 1/2019 tăng 190% so với cùng kỳ năm ngoái, trong đó bancassurance và phí giao dịch chiếm tỷ lệ lớn. Cho vay bán lẻ tập trung vào cho vay mua BĐS, còn cho vay doanh nghiệp vừa và nhỏ lại tập trung vào cho vay mua ô tô; cả 2 đều tạo cơ sở vững chắc để bancassurance phi nhân thọ tăng trưởng đến năm 2021. Ngoài ra, thẻ tín dụng cũng diễn biến khả quan hơn nhờ bán chéo cho khách hàng vay vốn tại TPB.

Việc TPB mua lại 24 triệu cổ phiếu là giải pháp ngắn hạn đối với tình trạng thanh khoản thấp của cổ phiếu. VCSC cho rằng TPB sẽ nắm giữ cổ phiếu quỹ đến khi luật về room khối ngoại được điều chỉnh.

VCSC xác định giá mục tiêu của cổ phiếu TPB là 26,200 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Đông Phong

Fili

|