|

“Đãi cát” tìm cổ phiếu cho năm 2019

Các công ty chứng khoán (CTCK) khuyến nghị mua MBB nhờ định giá tương đối thấp, khuyến nghị mua REE bởi kỳ vọng vào doanh nghiệp sẽ giữ vững đà tăng trưởng. Đối với BID, cổ phiếu được khuyến nghị tích lũy với điểm sáng từ thương vụ phát hành chiến lược cho đối tác nước ngoài.

MBB: Mua với giá mục tiêu 29,400 đồng/cp

CTCK KB Việt Nam (KBSV) nhận định lợi thế cạnh tranh nổi bật của Ngân hàng TMCP Quân Đội (HOSE: MBB) là cơ sở khách hàng lớn trong hệ sinh thái quân đội và chi phí vốn thấp.

Hệ sinh thái của MBB

Nguồn: KBSV

|

Nhờ mối quan hệ lâu bền với các doanh nghiệp quân đội lớn như Viettel, Vinacomin, Saigon New Port, Vietnam Helicopter… MBB đã vươn lên đầu ngành về tỷ lệ CASA, đứng thứ 2 về chi phí vốn bình quân và trong nhóm đầu về khả năng sinh lời trên tài sản với kết quả trong năm 2018 lần lượt đạt 33.5%, 3.48% và 1.83%. Theo KBSV, điều này sẽ tiếp tục là lợi thế cạnh tranh lớn nhất của MBB trong “cuộc chiến” giành thị phần tín dụng cũng như các hoạt động khác.

Tăng trưởng cho vay tiêu dùng cá nhân của MBB tập trung vào cho vay mua nhà để ở và tiêu dùng tín chấp tại Mcredit là hai điểm nhấn chính trong xu hướng dịch chuyển sang tín dụng bán lẻ. Bên cạnh đó, việc MBB đẩy mạnh nguồn thu ngoài lãi từ bảo hiểm nhân thọ với MB Ageas và hoạt động thanh toán sẽ giúp Ngân hàng đa dạng hóa nguồn thu, giảm thiểu rủi ro. Đây sẽ là hai động lực quan trọng thúc đẩy hoạt động của MBB trong các năm tới.

Mặt khác, KBSV kỳ vọng vào sự chuyển mình mạnh mẽ hơn của MBB như đã diễn ra trong năm 2018 với sự dẫn dắt của Tổng Giám đốc đầu tiên trong lịch sử MBB không xuất thân từ quân đội. Dù quan điểm thận trọng vẫn là ưu tiên hàng đầu tại MBB, KBSV tin rằng sự thay đổi trên sẽ giúp MBB nhanh chóng mở rộng NIM và đẩy mạnh tăng trưởng lợi nhuận so với các năm trước.

Dù rủi ro trong ngắn đến trung hạn là hiện hữu, cổ phiếu MBB vẫn được đánh giá tích cực nhờ mức định giá tương đối thấp hiện tại trong khi sở hữu chất lượng tài sản tốt và tiềm năng tăng trưởng cao hơn trung bình ngành.

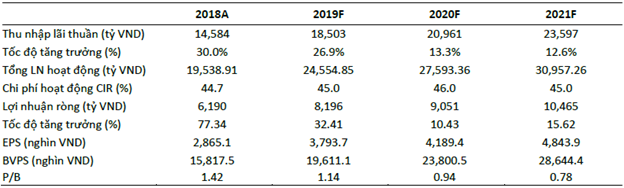

Dự phóng kết quả kinh doanh của MBB giai đoạn 2019 - 2021

Nguồn: KBSV

|

Qua đó, KBSV khuyến nghị mua cổ phiếu MBB với giá mục tiêu 29,400 VND/cp.

Xem thêm tại đây

REE: Giá hợp lý của cổ phiếu là 41,800 đồng/cp

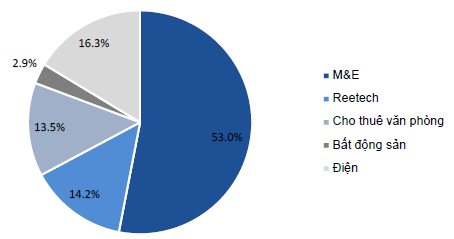

CTCK Everest (EVS) dự phóng, mảng M&E của CTCP Cơ Điện Lạnh (HOSE: REE) sẽ đạt doanh thu 2,980 tỷ đồng trong năm 2019, tương ứng tăng hơn 10% so với 2018, lợi nhuận sau thuế đạt khoảng 300 tỷ đồng; kết quả này nhờ không còn các khoản trích trước chi phí như trong năm 2018. Giá trị hợp đồng chuyển giao sang 2019 của mảng M&E đạt khoảng hơn 5,000 tỷ đồng.

Cơ cấu doanh thu của REE trong năm 2018

Nguồn: REE

|

Về phía mảng Reetech, EVS cho rằng sẽ không có nhiều thay đổi trong năm 2019, kỳ vọng doanh thu và lợi nhuận sau thuế mảng này của REE sẽ giữ nguyên như 2018, tương ứng đạt lần lượt là 720 tỷ đồng và 4 tỷ đồng.

Lợi nhuận sau thuế mảng đầu tư điện và nước trong năm 2019 sẽ giảm, do tình hình thời tiết không thuận lợi cho các công ty thủy điện.

Mảng cho thuê văn phòng sẽ ghi nhận nhiều tăng trưởng trong năm 2019 khi dự án Etown Central tăng tỷ lệ lấp đầy lên gần 100%. EVS cho biết, trong năm 2019, REE cũng đưa Etown 5 vào hoạt động trong quý 2 với diện tích cho thuê khoảng 14,000 m2, giá cho thuê khoảng 17 USD/m2, tỷ lệ lấp đầy dự kiến đạt 100% trong năm 2019.

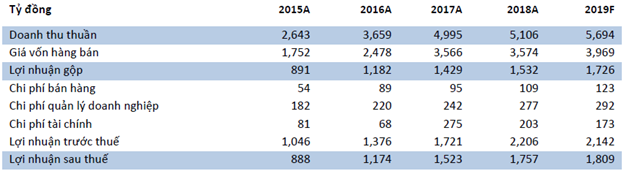

EVS dự phóng lợi nhuận 2019, REE sẽ đạt lãi sau thuế xấp xỉ hơn 1,809 tỷ đồng, tăng trưởng 3% so với 2018.

Bên cạnh đó, với cổ tức tiền mặt duy trì đều đặn với tỷ lệ 16% - 18%/năm, REE được nhà đầu tư nước ngoài ưa thích, hiện cổ phiếu này đang trong tình trạng hết room (room nước ngoài là 49%).

Theo EVS, một số điểm cần lưu ý đó là mảng điện của REE bị ảnh hưởng nhiều bởi tình hình thủy văn, và sự biến động trong chu kỳ bất động sản sẽ ảnh hưởng tới mảng M&E.

Dự phóng kết quả kinh doanh của REE trong năm 2019

Nguồn: REE, EVS dự phóng

|

EVS xác định mức giá hợp lý cho cổ phiếu REE là 41,800 đồng/cp.

Xem thêm tại đây

BID: Tích lũy với giá mục tiêu 35,000 đồng/cp

Theo BCTC đã công bố, lợi nhuận trước thuế của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (HOSE: BID) trong quý 4/2018 đạt 2,218 tỷ đồng. Như vậy, cả năm 2018, Ngân hàng đạt lợi nhuận trước thuế 9,473 tỷ, hoàn thành kế hoạch kinh doanh cả năm 2018.

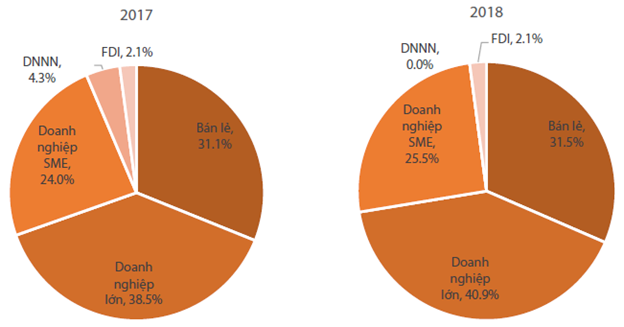

Cơ cấu cho vay theo đối tượng khách hàng của BID giai đoạn 2017 - 2018

Nguồn: BID, VDSC

|

CTCK Rồng Việt (VDSC) cho biết, dịch chuyển sang cho vay bán lẻ và SME của BID đang chậm lại, trong khi huy động chịu áp lực.

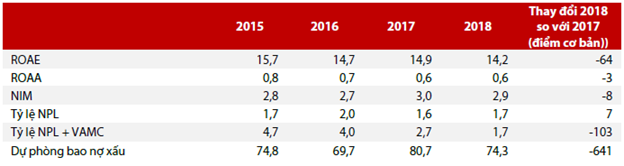

Việc chậm mở rộng sang phân khúc bán lẻ và SME cũng như việc giảm tỷ trọng cho vay kỳ hạn dài và các ngành rủi ro cao đã khiến lợi suất tài sản giảm nhẹ từ 7.5% xuống 7.4% trong năm 2018.

Do biến chuyển ở cả lợi tức tài sản và chi phí vốn nên NIM của BID đã giảm nhẹ từ 3.0% xuống còn 2.9% trong năm 2018. Với xu hướng tăng lãi suất trong năm 2019 cũng như việc trên 50% nguồn huy động của BID đến từ khách hàng cá nhân, VDSC nhận định BID sẽ tiếp tục chịu áp lực khiến chi phí huy động vốn nhiều khả năng sẽ còn tăng trong năm tới, nhất là khi Ngân hàng tiếp tục đặt mục tiêu tăng trưởng huy động cao hơn tăng trưởng cho vay trong giai đoạn 2019 - 2020.

Tuy vậy, áp lực này có thể giảm đi phần nào nếu dự thảo Thông tư về giảm tỷ lệ dự trữ bắt buộc được thông qua. Theo dự thảo trên, các tổ chức tín dụng hỗ trợ tái cơ cấu các tổ chức tín dụng (TCTD) yếu kém sẽ được giảm tỷ lệ dự trữ bắt buộc tại Ngân hàng Nhà nước (NHNN). VDSC cho rằng BID có thể hưởng lợi từ quy định này do Ngân hàng cũng nằm trong số các TCTD tham gia hỗ trợ tái cơ cấu, đặc biệt là khi lượng tiền gửi của BID tại NHNN hiện đang rất lớn (50,185 tỷ, tương đương 3.8% tổng tài sản).

Thu nhập dịch vụ của BID tăng tích cực, chi phí hoạt động được kiểm soát tốt nhưng chi phí dự phòng tiếp tục là gánh nặng.

Một số chỉ số tài chính của BID giai đoạn 2015 - 2018

Nguồn: BID, VDSC

|

Điểm sáng đối với BID sẽ đến từ việc phát hành chiến lược, VDSC cho biết. Đây là tín hiệu tích cực để giải tỏa cho áp lực tăng vốn cũng như nâng cao khả năng quản lý hiệu quả khi ngân hàng Hàn Quốc này tham gia vào việc quản trị của BID. KEB Hana bank có nhiều lợi thế khi đây là thành viên của tập đoàn tài chính Hana (Hana Financial Group) – một trong các tập đoàn tài chính lớn nhất châu Á cung cấp toàn diện đầy đủ các hoạt động tài chính.

Cho năm 2019, VDSC dự báo cho vay và huy động của BID tăng trưởng 14%, lợi nhuận trước thuế đạt 10,500 tỷ đồng tương ứng tăng 11% so với 2018. BID cũng đặt kế hoạch trả cổ tức tiền mặt ít nhất 700 đồng/cổ phiếu mỗi năm cho giai đoạn 2019 - 2020.

Với những luận điểm trên, VDSC khuyến nghị tích lũy cổ phiếu BID với giá mục tiêu 35,000 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Vĩnh Thịnh

FILI

|