|

Chứng khoán châu Á lên xuống thất thường vì bất ổn thương mại

Các chỉ số chính trên thị trường chứng khoán châu Á khép lại phiên ngày thứ Tư (30/01) trong trạng thái trái chiều, khi nhà đầu tư đợi chờ cuộc đàm phán thương mại Mỹ-Trung – dự kiến diễn ra trong ngày hôm nay (30/01).

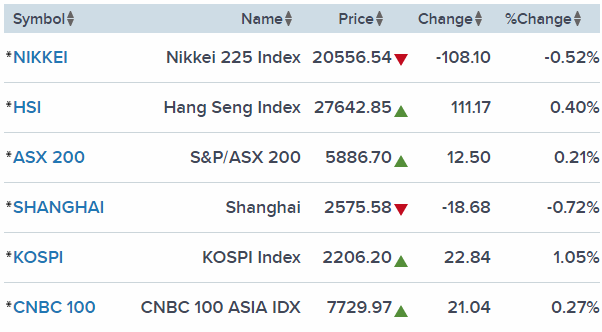

Sau khi nhuộm màu sắc xanh trong một khoảng thời gian ngắn ngủi, thị trường chứng khoán Trung Quốc cuối cùng lại khép phiên trong sắc đỏ. Khép lại phiên ngày thứ Tư (30/01), chỉ số Shanghai Composite giảm 0.72% xuống 2,575.58 điểm, còn Shenzhen Component mất 1.07% còn 7,470.47 điểm. Shenzhen Composite cũng lùi 1.279% xuống 1,283.71 điểm.

Trong khi đó, chỉ số Hang Seng của Hồng Kông lại đóng cửa trong sắc xanh, cụ thể tăng 111.17 điểm (tương ứng 0.4%) lên 27,642.85 điểm, khi cổ phiếu của ông lớn công nghệ Trung Quốc, Tencent, lùi 0.29%.

Chỉ số Nikkei 225 của Nhật Bản giảm 0.52% và đóng cửa ở mức 20,556.54 điểm, còn Topix lùi 0.41% xuống 1,550.76 điểm.

Ở Hàn Quốc, chỉ số Kospi tiến 1.05% lên 2,206.2 điểm, khi cổ phiếu LG Display sụt 3.66% sau khi sau khi Công ty cho biết doanh thu bán bảng điều khiển trong quý 1/2019 được dự báo giảm mạnh vì nhu cầu yếu ớt vì yếu tố mùa vụ.

Trên thị trường Australia, chỉ số ASX 200 tiến 0.21% lên 5,886.70 điểm khi chỉ số nguyên vật liệu tăng 2.14% khi cổ phiếu của các công ty khai khoáng lớn Australia tăng giá. Cổ phiếu Rio Tinto nhảy vọt 4.51%, Fortescue Metals Group bứt phá 7.75% và BHP Billiton tăng 2.55%.

Chứng khoán Australia tăng nhẹ sau khi chỉ số giá tiêu dùng tổng hợp (headline CPI) tăng vượt dự báo, mặc dù lạm phát lõi vẫn thấp hơn mục tiêu của Ngân hàng Trung ương. Sau khi dữ liệu này được công bố, đồng AUD được giao dịch ở mức 0.7191 USD sau khi rơi xuống mức 0.7147 USD.

Diễn biến trên thị trường chứng khoán châu Á vào lúc khép phiên ngày 30/01/2019

Nguồn: CNBC

|

Đàm phán Mỹ-Trung sắp diễn ra

Nhà đầu tư đang hồi hộp ngóng chờ diễn biến về thương mại Mỹ-Trung, với các cuộc đàm phán cấp cao sắp diễn ra sau đó ở Washington.

“Hôm nay có thể là một ngày trọng đại đối với thị trường tài chính, trong đó các cuộc đàm phán thương mại Mỹ-Trung sắp diễn ra ở Washington và sau đó Ủy ban Thị trường Mở Liên bang Mỹ (FOMC) đưa ra tuyên bố lãi suất mới nhất”, Rakuten Securities Australia cho biết trong một báo cáo.

“Nhà đầu tư đang mong chờ một kết quả tích cực từ các cuộc đàm phán và ông Steven Mnuchin đã nâng đỡ niềm hy vọng ấy bằng tuyên bố ‘mọi phương án vẫn đang còn xem xét’ và Mỹ có thể gỡ bỏ thuế quan đối với Trung Quốc. Nhưng một lần nữa, thị trường sẽ trông đợi vào một bước tiến lớn trước khi thị trường có thể tăng mạnh”, trích từ báo cáo này.

Phó Thủ tướng Trung Quốc, Lưu Hạc, sắp gặp gỡ các quan chức Mỹ vào ngày thứ Tư và thứ Năm (31/01), trong bối cảnh Mỹ vừa tuyên bố buộc tội hình sự đối với ông lớn viễn thông Trung Quốc Huawei.

Các thành phần tham gia thị trường lo sợ vụ việc với Huawei có thể hủy hoại khả năng cả hai quốc gia tiến tới một thỏa thuận thương mại toàn diện.

Tuy nhiên, trong ngày thứ Ba (29/01), Cố vấn Kinh tế Nhà Trắng, Larry Kudlow, cho biết rằng Tổng thống Mỹ Donald Trump “lạc quan vừa phải” về việc Trung Quốc và Mỹ có thể tiến tới một thỏa thuận trước hạn chót ngày 01/03/2019.

Trước thời điểm diễn ra cuộc đàm phán Mỹ-Trung, CEO Apple, Tim Cook, nói với CNBC trong ngày thứ Ba (29/01) rằng: “Vẫn còn đâu đó một chút sự lạc quan trong tháng 1/2019”.

Những nhận định của ông Cook được đưa ra sau khi ông lớn Apple công bố kết quả lợi nhuận phần lớn đều khớp với kỳ vọng.

Trong khi đó, Cục Dự trữ Liên bang Mỹ (FeD) sắp công bố quyết định chính sách tiền tệ sau 2 ngày họp. Thị trường không kỳ vọng Fed sẽ nâng lãi suất tại cuộc họp này.

Richard Yetsenga của ANZ Research cho biết: “Rõ ràng là vẫn còn một chặng đường xa vời để đạt được những bước tiến lớn lao giữa hai quốc gia và mặc dù vẫn có khả năng đạt được bước tiến nhưng cuộc đàm phán tuần này không thể mang lại sự chắc chắn mà thị trường mong chờ”.

“Sự bất ổn về thương mại đóng vai trò quan trọng trong quyết định tạm ngưng nâng lãi suất. Chúng tôi kỳ vọng Fed sẽ xác nhận tạm thời ngưng nâng lãi suất tại cuộc họp lần này”.

Vũ Hạo (Theo CNBC)

FiLi

|