|

Chọn cổ phiếu nào cho tuần cuối năm Mậu Tuất?

Các công ty chứng khoán (CTCK) đưa ra khuyến nghị tích cực đối với AAA nhờ triển vọng kinh doanh khả quan năm 2019, khuyến nghị mua đối với FRT và SCS khi doanh nghiệp đạt kết quả khả quan trong năm 2018.

AAA: Tích cực trong ngắn hạn

CTCK KB Việt Nam (KBSV) cho biết, CTCP Nhựa và Môi trường Xanh An Phát (HOSE: AAA) có hoạt động kinh doanh chính là sản xuất bao bì màng mỏng với 16 năm kinh nghiệm.

Kết quả kinh doanh của AAA trong giai đoạn 2013 - 2018

Nguồn: AAA, KBSV

|

Năm 2018, tổng sản lượng sản phẩm của AAA đạt 86,542 tấn, tăng 14% so với 2017; trong đó, dòng sản phẩm thân thiện với môi trường Aneco chiếm khoảng 11%, còn lại là các dòng sản phẩm truyền thống. 98% sản lượng của AAA được tiêu thụ ở thị trường nước ngoài, trong đó EU là thị trường lớn nhất, chiếm 44%, tiếp sau đó là Nhật Bản chiếm 29% và Châu Mỹ chiếm 19%. Nhờ sự đóng góp của nhà máy 6 và nhà máy 7, tổng sản lượng xuất sang Nhật và Mỹ đều tăng 1.5 lần so với năm 2017.

Theo KBSV, cho năm 2019, AAA đặt kế hoạch kinh doanh với triển vọng tích cực. Cụ thể, doanh thu kế hoạch là 10,000 tỷ đồng và lợi nhuận sau thuế là 510 tỷ đồng. Kế hoạch kể trên được đặt dựa trên các yếu tố: (1) Cải thiện biên lợi nhuận hoạt động sản xuất sản phẩm nhựa; (2) Đẩy mạnh khai thác khu công nghiệp An Phát Complex; (3) Tăng trưởng ở mảng thương mại. Theo quan điểm của KBSV, ngoại trừ triển vọng khá rõ ràng từ khu công nghiệp An Phát Complex, việc cải thiện biên lợi nhuận mảng bao bì sẽ gặp nhiều khó khăn do cạnh tranh gay gắt. Trong khi đó, tăng trưởng mảng thương mại phụ thuộc nhiều vào tiến độ hợp đồng bao tiêu hạt nhựa PP với CTCP Lọc hóa Dầu Bình Sơn (UPCoM: BSR).

Kế hoạch khai thác khu công nghiệp An Phát Complex

Nguồn: AAA, KBSV

|

Với triển vọng có được lợi nhuận đột biến từ An Phát Complex, gói bao tiêu hạt nhựa PP của BSR trong năm 2019, cùng triển vọng ngành kinh doanh chính; KBSV đánh giá AAA có triển vọng tích cực trong ngắn hạn (dưới 1 năm) và trung lập trong trung-dài hạn.

Xem thêm tại đây

FRT: Mua với giá mục tiêu 94,700 đồng/cp

CTCK Bản Việt (VCSC) cho biết biên lợi nhuận gộp của CTCP Bán lẻ Kỹ thuật số FPT (HOSE: FRT) giảm và chi phí tài chính tăng mạnh ảnh hưởng đến lãi sau thuế trong quý 4/2018.

Trong năm 2018, các ý tưởng bán hàng mới, như F.Friends (chương trình tài chính tiêu dùng của FRT) và trợ giá nhà mạng (hợp tác với các nhà mạng), đóng góp cho 10.3% tổng doanh thu của FRT, so với tỷ lệ 5% - 6% trong năm 2017. Doanh số bán hàng trực tuyến tăng 20% so với 2017 và chiếm 16% tổng doanh thu 2018. Trong năm 2018 vừa qua, FRT cũng đã mở thêm 60 cửa hàng FPT Shop mới và 4 cửa hàng F.Studio (cửa hàng bán lẻ được Apple ủy quyền), đưa tổng số cửa hàng vào cuối năm 2018 lên lần lượt 533 cửa hàng và 14 cửa hàng.

Nhìn chung, lợi nhuận từ hoạt động kinh doanh của FRT tăng 27% so với 2017. Cho cả năm 2018, biên LN từ hoạt động kinh doanh của FRT tăng 20 điểm cơ bản, theo VCSC là đến từ đóng góp cao hơn từ các chương trình F.Friends và trợ giá nhà mạng, như đã đề cập ở trên. Điều này là do các chương trình này giúp gia tăng lượng khách hàng đến các cửa hàng mà không ghi nhận thêm quá nhiều chi phí hoạt động ở mức độ cửa hàng, như chi phí thuê mặt bằng và chi phí nhân viên.

Quý 4/2018, chi phí lãi vay của FRT là 28 tỷ đồng, tăng mạnh 142% so với cùng kỳ năm trước; một phần do nợ ngắn hạn cuối kỳ gia tăng mạnh so với đầu năm và thời điểm đầu quý 4/2018. So sánh trên cùng khoản thời gian, diễn biến này tương ứng với mức tăng mạnh của hàng tồn kho, trong khi các khoản phải trả cho các nhà cung cấp giảm.

Kết quả kinh doanh của FRT trong năm 2018

Đvt: Tỷ đồng

Nguồn: FRT, VCSC

|

VCSC đưa ra khuyến nghị mua cổ phiếu FRT với giá mục tiêu 94,700 đồng/cp.

Xem thêm tại đây

SCS: Mua với giá mục tiêu 181,900 đồng/cp

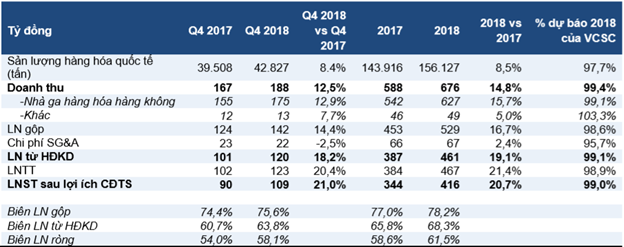

CTCP Dịch vụ Hàng hóa Sài Gòn (HOSE: SCS) đã công bố kết quả lợi nhuận chưa kiểm toán năm 2018. Theo đó, doanh thu đạt 676 tỷ đồng và lãi ròng cổ đông công ty mẹ là 416 tỷ đồng, tăng 15% và 21% so với năm 2017.

Theo CTCK Bản Việt (VCSC), lợi nhuận của SCS tăng trưởng nhờ giá dịch vụ trung bình tăng 6.3%. Điều này đã phần nào phù đắp cho việc lượng hàng hóa quốc tế chỉ tăng 8.5% thấp so với mục tiêu SCS đề ra là 13.4%.

Dù vẫn tồn tại các yếu tố khiến lượng hàng hóa tăng trưởng chậm hơn so với kỳ vọng như các công tác thi công tại sân bay Tân Sơn Nhất và dòng thương mại bị ảnh hưởng do căng thẳng Mỹ - Trung có thể sẽ kéo dài. VCSC lạc quan về SCS nhờ (1) nhu cầu vận chuyển hàng hóa đường hàng không tại Việt Nam cao; (2) SCS chỉ có một đối thủ trên thị trường, trong khi rào cản lớn khiến việc thâm nhập sân bay Tân Sơn Nhất khó khăn và (3) Công ty không cần nhiều vốn đầu tư xây dựng cơ bản, đòn bẩy tài chính thấp và tỷ lệ chuyển đổi tiền mặt (cash conversion ratio) lên đến 90%.

VCSC đánh giá rằng, việc xây dựng tại sân bay và căng thẳng thương mại Mỹ - Trung tác động tăng trưởng sản lượng hàng hóa quốc tế. Theo VCSC, Ban lãnh đạo SCS cho biết việc xây dựng sân đỗ máy bay mới và công việc bảo dưỡng tại sân bay Tân Sơn Nhất (SGN) là một trong những lý do chính. Ngoài ra, các hãng hàng không cũng để dành công suất chuyên chở hàng trực tiếp sang Mỹ cho hàng ở Trung Quốc do lo sợ các đợt tăng thuế giữa hai nước cũng làm ảnh hưởng sức chuyên chở hàng ở Việt Nam.

Nhờ đòn bẩy hoạt động cao, biên lợi nhuận ròng của SCS tiếp tục gia tăng. Theo đó, biên lãi ròng đạt 61.5% trong năm 2018 so với 58.6% trong năm 2017 khi gia tăng chi phí nhân công được kiểm soát trong khi chi phí khấu hao đi ngang.

Kết quả kinh doanh của SCS trong năm 2018

Đvt: Tỷ đồng

Nguồn: VCSC

|

Với kết quả hoạt động của doanh nghiệp khả quan trong năm 2018, VCSC khuyến nghị mua cổ phiếu SCS với giá mục tiêu 181,900 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Vĩnh Thịnh

FILI

|