|

Cổ phiếu nào vượt qua vòng knock-out để thêm vào danh mục?

Các công ty chứng khoán (CTCK) đưa ra khuyến nghị mua đối với PTB, MSN, GMD.

PTB: Mua với giá mục tiêu 79,000 đồng/cp

Theo CTCK Bảo Việt (BVS), lĩnh vực đồ gỗ sẽ là điểm nhấn chính cho CTCP Phú Tài (HOSE: PTB) trong thời gian tới.

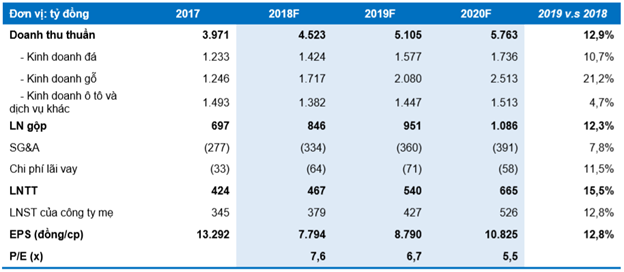

Doanh thu lĩnh vực đá ốp lát mặc dù tăng trưởng chậm lại nhưng dự báo vẫn ổn định nhờ việc thâu tóm các mỏ đá mới, đa dạng hóa danh mục sản phẩm. Trong 2 năm qua, công ty đã sở hữu thêm 3 mỏ đá thông qua việc mua lại công ty Granida (2 mỏ) và công ty Thành Châu (1 mỏ). Như vậy, hiện tại PTB đang sở hữu 11 mỏ đá, phân bổ chủ yếu ở Bình Định, Phú Yên, Đăk Nông và Yên Bái. BVS kỳ vọng doanh thu lĩnh vực đá ốp lát của PTB có thể duy trì đà tăng trưởng 10% - 15% mỗi năm trong giai đoạn 2019 - 2020.

Đối với lĩnh vực đồ gỗ, BVS kỳ vọng thị trường Mỹ có thể giúp đẩy mạnh doanh thu xuất khẩu của PTB. Ngoài Wal-Mart là khách hàng hiện hữu từ 3 - 4 năm trở lại đây, Phú Tài cũng đã thu hút được thêm 3 - 4 khách hàng mới ở Mỹ, trong đó nổi bật là MasterBrand. Hiện thị trường Mỹ đóng góp khoảng 40% - 45% doanh thu xuất khẩu đồ gỗ của PTB. BVS dự báo doanh thu mảng đồ gỗ của PTB trong năm 2019 và 2020 tăng trưởng trung bình 21% mỗi năm.

Lĩnh vực kinh doanh ô tô của PTB phục hồi vào cuối năm 2018. Tuy nhiên, triển vọng ngành này năm tới sẽ gặp phải mức độ cạnh tranh cao hơn. Năm tới 2019, mức độ cạnh tranh trên thị trường sẽ khốc liệt hơn do nguồn cung tăng cao (Thaco nâng công suất thêm 50,000 xe, Huyndai 60,000 xe và Vinfast 250,000 xe). Do đó, BVS dự báo doanh thu lĩnh vực ô tô của PTB trong năm 2019 chỉ tăng nhẹ 5% so với năm 2018, ước đạt 1,302 tỷ đồng.

Ngoài ra, BVS cũng kỳ vọng kinh nghiệm của ban lãnh đạo PTB sẽ giúp ích rất lớn cho việc mở rộng thị trường và gia tăng hiệu quả hoạt động sản xuất cho doanh nghiệp. Qua đó, BVS dự báo lợi nhuận ròng của PTB có thể đạt 427 tỷ đồng và 526 tỷ đồng vào năm 2019 và 2020.

Dự phỏng kết quả kinh doanh của PTB giai đoạn 2019 - 2020

Đvt: tỷ đồng

Nguồn: BVS

|

Với những đánh giá trên, BVS khuyến nghị mua cổ phiếu PTB với mức giá hợp lý là 79,000 đồng.

Xem thêm tại đây

MSN: Mua với giá mục tiêu 99,000 đồng/cp

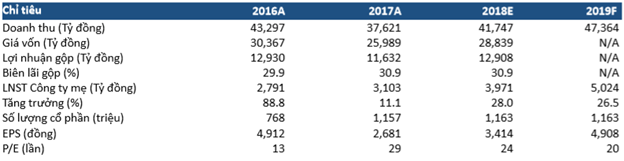

CTCK Everest (EVS) đánh giá, CTCP Tập đoàn Masan (HOSE: MSN) có vị trí thống lĩnh trên thị trường hàng tiêu dùng nội địa (75% thị phần đối với mảng hàng nước mắm, nước tương) và các hoạt động trong ngành tài nguyên của MSN có những bước phát triển vượt bậc.

Thị trường hàng tiêu dùng có giá trị 5 tỷ USD tại thời điểm 2017 (không bao gồm bia). Nếu tính cả bia và đồ uống có cồn, thị trường có giá trị ở mức 11.8 tỷ USD. Cả hai thị trường này đều đang phát triển nhanh chóng với sản phẩm có tốc độ tăng trưởng nhanh nhất là đồ uống, đạt hơn 10% hàng năm. Theo EVS, dư địa tăng trưởng của Masan trong thị trường hàng tiêu dùng vẫn còn cao.

MSN sở hữu mỏ Núi Pháo là mỏ Vonfram lớn nhất nằm ngoài Trung Quốc. EVS đánh giá rằng đây là tài sản đem lại giá trị tiềm năng rất lớn cho MSN. Giá Vonfram tiếp tục tăng nhờ Trung Quốc hạn chế nguồn cung, do đó, lợi nhuận từ mảng tài nguyên của MSN dự báo sẽ tích cực trong năm 2019.

Cùng với đó, MSN sẽ tham gia vào thị trường thịt heo tươi từ năm 2019. Đây là thị trường nội địa có giá trị 8.6 tỷ USD và đang được thống lĩnh bởi chợ truyền thống, còn nhiều dư địa để phát triển.

Ngoài ra, EVS cũng đưa ra ý kiến rằng, ngành hàng thức ăn chăn nuôi dự báo sẽ hồi phục trong năm 2019 sau cuộc khủng hoảng giá thịt heo. MSN đang hoàn chỉnh mô hình 3F (Feed-Farm-Food), giúp cho việc nâng cao và duy trì ổn định biên lợi nhuận gộp.

Dự phóng kết quả kinh doanh của MSN trong giai đoạn 2018 - 2019

Đvt: tỷ đồng

Nguồn: MSN, EVS

|

Kỳ vọng vào tiềm năng tăng trưởng của doanh nghiệp, EVS khuyến nghị mua cổ phiếu MSN với giá mục tiêu 99,000 đồng/cp.

Xem thêm tại đây

GMD: Mua với giá mục tiêu 33,000 đồng/cp

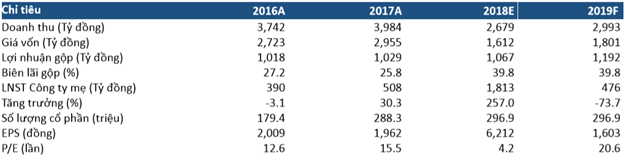

Theo CTCK Everest (EVS), CTCP Gemadept (HOSE: GMD) là nhà khai thác cảng và cung cấp chuỗi dịch vụ logistics khép kín lớn nhất Việt Nam, với hệ thống cảng biển trải dài từ Bắc vào Nam cùng hệ thống trung tâm phân phối rộng khắp.

Ngành Logistics Việt Nam đang tăng trưởng nhanh với tốc độ bình quân 20% - 30% mỗi năm. EVS kỳ vọng GMD sẽ hưởng lợi từ sự hợp tác với CJ Logistics thông qua việc mở rộng hệ thống khách hàng cho cả hai phân khúc logistics và cảng.

Ngành cảng biển Việt Nam đang trong giai đoạn phát triển, sản lượng container thông qua hệ thống cảng biển Việt Nam có mức tăng trưởng kép là 16.6%/năm trong giai đoạn 2000 - 2018. GMD được kỳ vọng tăng trưởng giai đoạn 2018 - 2022 nhờ cảng mới Nam Đình Vũ và cảng nước sâu Gemalink đi vào hoạt động. Biên lợi nhuận gộp hoạt động cảng biển cao, trung bình trên 45%.

Bên cạnh đó, EVS cho biết, GMD hiện đang nắm giữ gần 33% cổ phần tại CTCP Dịch vụ Hàng hóa Sài Gòn (HOSE: SCS). Đến nay, SCS đã có 23 hãng hàng không là khách hàng trong tổng số 47 hãng hàng không có mặt tại Cảng hàng không Quốc tế Tân Sơn Nhất.

Đâu đó vẫn có rủi ro khi đầu tư vào GMD, đó là lo ngại về tình hình cạnh tranh trong hoạt động cảng biển và rủi ro lãi suất do GMD hiện đang vay nợ để đầu tư cảng.

Dự phóng kết quả kinh doanh của GMD trong giai đoạn 2018 - 2019

Đvt: tỷ đồng

Nguồn: GMD, EVS

|

Bằng những luận điểm kể trên, EVS khuyến nghị mua cổ phiếu GMD với giá mục tiêu 33,000 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Vĩnh Thịnh

FILI

|