|

Chứng khoán Tuần 05/11-09/11: Dòng tiền tiếp tục đứng ngoài

Thanh khoản tiếp tục là yếu tố quyết định khiến thị trường không thể bứt phá mà trở nên suy yếu trong tuần qua. Dòng tiền lựa chọn quan sát trong khi lượng hàng kẹp vẫn đang ở giải ngân ở mốc 935 điểm của VN-Index còn rất lớn. Điểm tích cực là khối ngoại lựa chọn tiếp tục mua ròng trong tuần qua nên rủi ro giảm sâu là chưa cao.

THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM TUẦN 05/11-09/11/2018

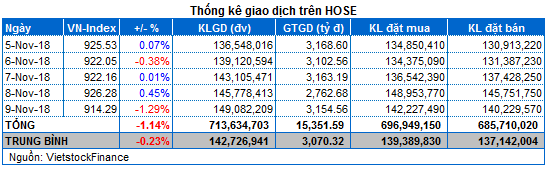

Giao dịch: Các chỉ số thị trường đồng loạt giảm điểm trong tuần qua. VN-Index kết thúc tuần giảm 1.14% đạt 914.29 điểm; HNX-Index đóng cửa tuần giảm 1.46% dừng tại 103.01 điểm.

Thanh khoản trên cả hai sàn đồng loạt giảm. Khối lượng khớp lệnh trung bình phiên trên sàn HOSE đạt hơn 127.23 triệu cổ phiếu/phiên, giảm 12.01% so với tuần giao dịch trước. Sàn HNX đạt trung bình hơn 31.865 triệu cổ phiếu/phiên, giảm 7.76%.

Tiếp đà hồi phục trong tuần trước, VN-Index tiếp tục tăng về mốc 935 trong các phiên đầu tuần nhưng áp lực chốt lời tại đây là khá lớn khiến chỉ số nhanh chóng suy yếu. Trong phiên cuối tuần có vẻ như tâm lý các nhà đầu tư đã dần chuyển sang chán nản khi thanh khoản không có dấu hiệu cải thiện, điều này khiến áp lực bán gia tăng, VN-Index đóng cửa giảm sâu gần 1.3%

Tuần qua chứng khiến sự sụt giảm mạnh của nhóm dầu khí, khi giá dầu giảm mạnh từ đỉnh, chính thức bước vào thị trường con gấu. Các cổ phiếu đầu ngành như GAS, PVC, PVD đều giảm mạnh hơn 8% trong tuần qua. Riêng PVS sau khi nhận được lực đỡ từ khối ngoại trong đầu tuần cũng đã nhanh chóng sụt giảm mạnh khi đà bán ròng của khối ngoại đối với cổ phiếu này là rất mạnh trong hai phiên cuối tuần.

Nhóm ngân hàng cũng không thoát khỏi áp lực điều chỉnh trong tuần qua, tuy nhiên mức giảm của nhóm này ở mức không quá cao. Các Large Cap trong ngành như VCB, CTG, TCB, MBB đều điều chỉnh trên 2% trong phiên cuối tuần.

Điểm sáng trong tuần qua đến từ cổ phiếu VHM và nhóm cổ phiếu thủy sản. VHM tiếp tục duy trì đà tăng mặc dù không mạnh như tuần trước nhưng vẫn đang là trụ chính của VN-Index giúp cho chỉ số này tránh được các phiên giảm sâu trong tuần qua. Cổ phiếu thủy sản tăng mạnh khi giá trị xuất khẩu của nhóm này tiếp tục được hưởng lợi nhờ đón tin giảm thuế xuất khẩu vào Mỹ. Các cổ phiếu VHC, ANV, FMC đều tăng mạnh bất chấp sự suy yếu của thị trường.

Thanh khoản tiếp tục là yếu tố quyết định khiến thị trường không thể bứt phá mà trở nên suy yếu trong tuần qua. Dòng tiền lựa chọn quan sát trong khi lượng hàng kẹp vẫn đang ở giải ngân ở mốc 935 điểm của VN-Index còn rất lớn. Điểm tích cực là khối ngoại lựa chọn tiếp tục mua ròng trong tuần qua nên rủi ro giảm sâu là chưa cao.

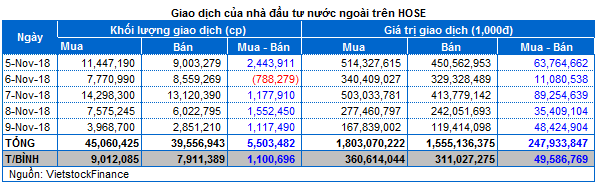

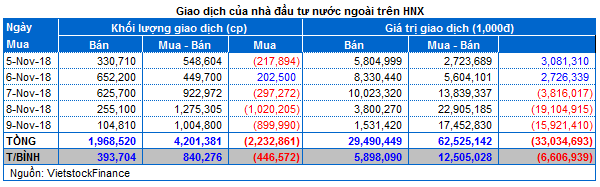

Nhà đầu tư nước ngoài: Mua ròng hơn 214 tỷ đồng trên cả hai sàn. Khối ngoại mua ròng trên HOSE với hơn 247 tỷ đồng và bán ròng trên HNX hơn 33 tỷ đồng.

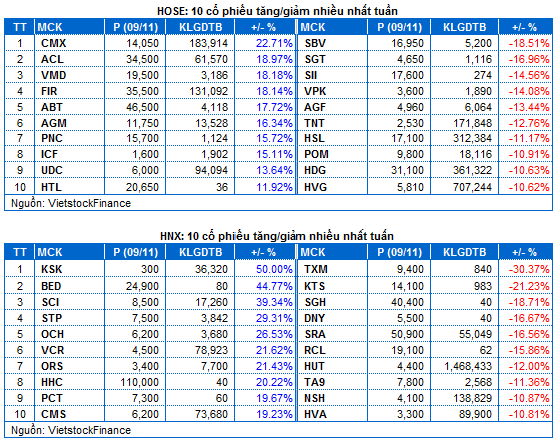

Cổ phiếu đáng chú ý: Các cổ phiếu tăng giá mạnh trong tuần qua là CMX tăng 22.71%, FIR tăng 18.14% trên sàn HOSE, BED tăng 44.77% trên sàn HNX

CMX tăng 22.71%: Sau khi công bố KQKD quý 3/2018 khả qua. EPS 4 quý gần nhất lên đến gần 5,000 đồng giá cổ phiếu đã liên tục tăng trần trong thời gian gần đây.

FIR tăng 18.14%: FIR công bố KQKD quý 3/2018 với LNST tăng gấp 7 lần cùng kì và kế hoạch trong các niên độ tới cũng rất tham vọng điều này dẫn đến cổ phiếu liên tục tăng trần kể từ khi niêm yết.

BED tăng 44.77%: BED sau thời gian liên tục giảm sàn về vùng giá 18,000 cũng đã hồi phục mạnh trở lại khi LNST quý 3 của BED tăng gần 50% so với cùng kỳ.

Các đại diện giảm điểm mạnh HSL giảm 11.17%, HVG giảm 10.62% trên sàn HOSE SRA giảm 16.56% trên sàn HNX

HSL giảm 11.17%: Sau thời gian tăng nóng cổ phiếu HSL đã điều chỉnh về lại vùng tích lũy trước đó bất chấp KQKD quý 3 tăng đột biến.

HVG giảm 10.62%: HVG đang có dấu hiệu đi ngược chiều các cổ phiếu thủy sản khác. Trong một tuần tăng nóng của nhóm này HVG vẫn chưa cho thấy dấu hiệu khả quan khi tiếp tục giảm mạnh trong tuần qua.

SRA giảm 16.56%: SRA Tiếp tục gặp áp lực trong tuần qua sau khi cổ phiếu này tăng nóng chạm đỉnh cũ.

II. THỐNG KÊ THỊ TRƯỜNG CHỨNG KHOÁN TUẦN QUA

Bộ phận Phân tích Kinh tế & Chiến lược Thị trường, Phòng Tư vấn Vietstock

FiLi

|