|

Ai chịu thiệt lớn nhất trong giao dịch vay online lãi suất tới 700%?

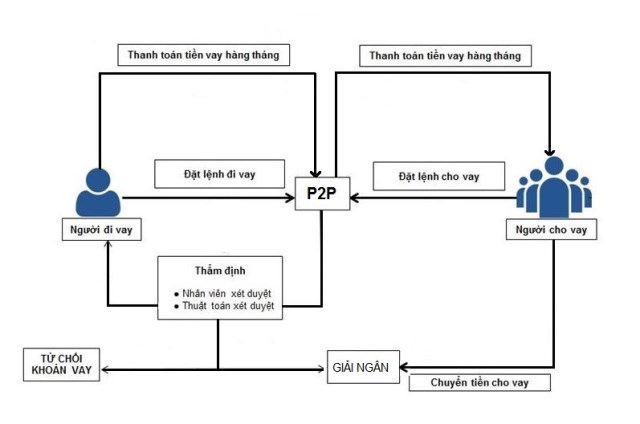

Trong mô hình P2P, công ty cung cấp phần mềm chỉ đứng vai trò trung gian và thu phí các khoản vay trong khi cả người vay và cho vay đang hoàn toàn phụ thuộc vào dữ liệu ảo.

* Vay online lãi suất 700%/năm, ai quản lý?

Vay tiền online hay vay tiền trực tuyến đang bùng nổ hiện nay thuộc nhóm tài chính cho vay ngang hàng (peer- to-peer). Không còn mới trên thị trường tài chính quốc tế, nhưng tại Việt Nam đây vẫn là loại hình cho vay mới và đang phát triển với tốc độ rất nhanh.

Vay online hoạt động thế nào?

Hiện tại ở Việt Nam những cái tên nổi bật nhất trong hoạt động cho vay ngang hàng này phải kể tới Tima, Mosa, Mofin, Moneybank, DoctorDong… Các công ty này chủ yếu cung ứng các khoản cho vay giá trị nhờ từ khoảng 2-20 triệu đồng, và mức lãi suất cũng như thời gian đáo hạn tương đương nhau.

Khác với các mô hình cho vay truyền thống là quan hệ giữa ngân hàng/công ty tài chính (các tổ chức tín dụng) với khách hàng. Trong hoạt động P2P, thực chất chỉ là quan hệ tín dụng giữa 2 chủ thể và công ty cho vay trực tuyến chỉ đóng vai trò là trung gian môi giới.

Theo đó, các công ty như Tima, Mosa, Moneybank hay DoctorDong… chỉ đứng ở giữa trong mối quan hệ cho vay và cung cấp giải pháp công nghệ, sàn giao dịch để người có nhu cầu cho vay gặp được người đi vay. Các công ty này sẽ nhận phí hoa hồng trên mỗi khoản vay được giải ngân thành công.

Một mô hình cho vay ngang hàng qua sàn giao dịch ảo đơn giản hóa.

|

Việc người vay đăng ký thông tin với công ty cho vay P2P chỉ là bước cung cấp thông tin để thu thập hồ sơ tín dụng để căn cứ vào đó, các công ty này sẽ giới thiệu tới người có nhu cầu cho vay.

Trong khi giao dịch giữa các TCTD và khách hàng, các TCTD này phải đi huy động tiền gửi từ các nguồn khác nhau và phải chịu trách nhiệm về các tiền gửi này. Còn các công ty cho vay P2P hiện nay hoàn toàn không chịu bất kỳ ràng buộc nào với khoản tiền mà người cho vay đã giải ngân. Tuy nhiên, các công ty này vẫn đứng ra làm trung gian thu thập hồ sơ vay, chấm điểm tín dụng, thẩm định, giải ngân và thu nợ hộ bên người cho vay.

Trong mô hình P2P, cũng không có người gửi tiền mà chỉ có người có tiền mang đi đầu tư và người vay tiền.

Ai lợi, ai thiệt?

Theo các chuyên gia tài chính, trong mô hình P2P, các công ty đứng ra cung cấp dịch vụ trung gian hoàn toàn chủ động trong việc lập các hồ sơ vay vốn cũng như giải ngân. Trong khi đó, cả bên cho vay và đi vay đều phụ thuộc hoàn toàn vào sàn giao dịch ảo này.

Ông Phạm Ngọc Long, tiến sĩ kinh tế, chuyên gia ngân hàng đồng thời là Chủ tịch HĐTV Tổ chức tài chính vi mô M7-MFI, cho rằng người đi vay đang chịu rủi ro lớn nhất từ mô hình cho vay online hiện nay.

Ông Long lý giải mức lãi suất mà người vay tiền online đang phải chịu là lãi suất phi kinh tế, và không có hoạt động kinh tế nào có thể tạo ra mức lợi nhuận lên tới vài trăm phần trăm chỉ trong thời gian ngắn như vậy. Ông Long lý giải mức lãi suất mà người vay tiền online đang phải chịu là lãi suất phi kinh tế, và không có hoạt động kinh tế nào có thể tạo ra mức lợi nhuận lên tới vài trăm phần trăm chỉ trong thời gian ngắn như vậy.

“Người cho vay thì họ đã tính xác suất và tỷ lệ rủi ro để đưa ra mức lãi suất cao, từ đó lấy các khoản vay số đông bù cho thiểu số không may vỡ nợ, thậm chí là xù nợ. Với lãi suất phi kinh tế như thế thì những rủi ro từ cho vay họ toàn toàn có thể bù đắp được”, ông Long cho biết.

Vị chuyên gia cho biết cần phải bảo vệ người đi vay khi họ phải chịu mức lãi suất cao “cắt cổ” và một khi đã vướng vào thì không thể gỡ ra nổi. Chưa kể tới việc khi trả nợ chậm hạn hoặc không thể thanh toán được nợ sẽ bị đòi nợ kiểu khủng bố, thậm chí là cả xã hội đen.

Nguy cơ tín dụng đen đang núp bóng cho vay online. Ảnh: Quang Thắng.

|

Trong khi đó, chia sẻ với Zing.vn, ông Phạm Xuân Hòe, Phó viện trưởng Viện chiến lược ngân hàng, Ngân hàng Nhà nước, nói rằng người cho vay mới là đối tượng chịu thiệt nhiều nhất.

Hầu hết công ty cho vay P2P tại Việt Nam hiện này đều chưa được thẩm định về mặt công nghệ. Vì vậy, tiềm ẩn rất nhiều rủi ro về an toàn trong khâu vận hành. Nếu phần mềm bị hacker đánh sập, mất dữ liệu coi như là người cho vay mất trắng các khoản đầu tư.

Ông phân tích thêm, hai bên vay và cho vay bị phụ thuộc hoàn toàn vào dữ liệu do các công ty P2P này cung cấp dẫn tới không hiểu biết về nhau.

“Sẽ có nhiều trường hợp cung cấp hồ sơ giả, dự án giả. Trong mô hình này việc chia sẻ thông tin hoàn toàn không có cơ sở nên việc chấm điểm hồ sơ của các công ty cho vay P2P cũng tiềm ẩn nhiều rủi ro”, ông Hòe cho hay.

Ông Hòe cũng cho biết không loại trừ khả năng có một số công ty lập ra với mục đích lừa đảo người đầu tư, nhận tiền nhưng không đem cho vay mà chiếm đoạt.

Theo vị chuyên gia này, Trung Quốc cũng từng có giai đoạn bùng nổ cho vay ngang hàng và hệ quả là hàng trăm công ty cho vay P2P bị phá sản. Toàn bộ dữ liệu về người vay biến mất, người cho vay không biết lấy cơ sở dữ liệu ở đâu để đòi lại khoản tiền của mình.

Quang Thắng

zing.vn

|