|

Thị trường tài sản - Nạn nhân của chính sách thắt chặt?

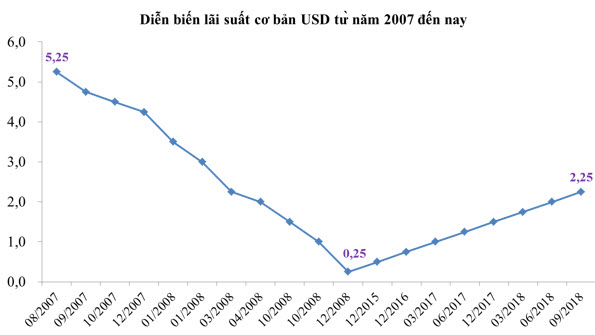

Vừa qua, Cục Dự trữ Liên bang Mỹ (Fed) đã quyết định nâng lãi suất cơ bản thêm 0.25%, lên 2 – 2.25%. Dù động thái trên đã được dự đoán trước nhưng cũng không giúp các kênh đầu tư rủi ro như chứng khoán tránh được áp lực chốt lời từ phía các nhà đầu tư. Rõ ràng một chính sách tiền tệ chặt chẽ hơn là điều chưa bao giờ tốt cho các thị trường tài sản.

Lộ trình thắt chặt chính sách sẽ còn kéo dài

Kể từ cuối năm 2015 cho đến lần tăng lãi suất mới nhất vào đêm qua, Ngân hàng Trung ương (NHTW) lớn nhất thế giới này đã có tổng cộng 8 lần điều chỉnh tăng lãi suất, với tổng mức tăng 2%. Trong thông báo ngày thứ Tư (26/04 - giờ Mỹ), Fed cũng cho biết sẽ có thêm 1 lần tăng nữa vào tháng 12 năm nay, 3 lần tăng trong năm 2019 và thêm 1 lần nữa vào năm 2020, trước khi giữ lãi suất mục tiêu ổn định từ năm 2021.

Giả định với mỗi lần tăng thêm sẽ được duy trì ở mức tuyến tính 0.25%, thì với 5 lần tăng còn lại sẽ đưa lãi suất cơ bản USD lên thêm 1.25%, hay nói cách khác lãi suất mục tiêu của Fed sẽ chỉ dừng lại ở con số 3.25 – 3.5% kể từ năm 2021. Dù mức lãi suất trên không phải là quá cao so với mức 4 - 5% mà Fed đã thiết lập trong giai đoạn 2005 – 2007, thời điểm trước khi nền kinh tế Mỹ rơi vào khủng hoảng, nhưng với lộ trình thắt chặt kéo dài như trên cũng khiến không ít nhà đầu tư phải lo lắng.

Đặc biệt là đi kèm với kế hoạch tăng lãi suất, Fed cũng đã bắt đầu chính sách giảm cung tiền bằng cách bán ra các trái phiếu đã được mua vào thông qua các chương trình nới lỏng định lượng (QE) trước đây. Thống kê cho thấy ở gói QE 1, Fed đã mua vào 1,650 tỷ USD các loại trái phiếu và MBS (chứng khoán bảo đảm bằng thế chấp), gói QE 2 thì Fed bơm thêm 600 tỷ USD và ở gói QE 3, Fed duy trì mua số lượng MBS trị giá 85 tỷ USD/tháng và sau đó giảm xuống còn 40 tỷ USD/tháng. Cuối cùng việc mua tài sản theo gói QE 3 đã kết thúc vào tháng 10/2014. Và kể từ tháng 9/2017 đến nay, lộ trình thu hẹp trở lại bảng cân đối tài sản của Fed đã được thực thi.

Chính sách thắt chặt của Fed cũng đang thúc đẩy các NHTW khác phải đi theo sau. Cuộc họp chính sách tiền tệ hôm 13/9 của NHTW châu Âu (ECB) cho biết từ tháng 10 này sẽ bắt đầu giảm tốc độ mua tài sản ròng hàng tháng xuống còn 15 tỷ EURO/tháng cho đến cuối tháng 12/2018 và dự đoán rằng, tùy thuộc vào dữ liệu thời gian tới xác nhận triển vọng lạm phát trung hạn, việc mua ròng sau đó sẽ kết thúc.

Điều này đồng nghĩa với lượng thanh khoản bơm ra thị trường của ECB sẽ dần hạn chế và thậm chí có thể sớm hút trở lại. Trong khi đó, chủ tịch ECB là Mario Draghi hồi đầu tuần này dự báo lạm phát cơ bản sẽ tăng, và NHTW lớn thứ hai thế giới này trước sau gì cũng phải tăng lãi suất trở lại.

Đó chỉ là 2 trong số nhiều NHTW thời gian qua bắt đầu thắt chặt trở lại để bình thường hóa chính sách như thời điểm trước cuộc khủng hoảng. Và điều này gây ra lo ngại không chỉ kìm hãm đà tăng trưởng kinh tế toàn cầu, mà còn có thể gây hại cho các thị trường tài sản khi lượng vốn rẻ bơm ra trước đây sắp sửa bị thu hồi trở lại.

Các thị trường tài sản sẽ là nạn nhân

Trong một báo cáo gần đây, Quỹ Tiền tệ Quốc tế (IMF) dù vẫn tỏ ra khá lạc quan về triển vọng tăng trưởng năm 2018 và 2019, tuy nhiên định chế này cho rằng tăng trưởng sẽ sớm yếu đi sau đó. Trong khi đó, theo mô hình mới của mình, IMF ước tính quá trình bình thường hóa chính sách, tức nâng lãi suất và giảm quy mô bảng cân đối kế toán của NHTW, nhiều khả năng sẽ giảm bớt khoảng 70 tỷ USD thanh khoản chảy vào thị trường chứng khoán thế giới trong 2 năm tới.

Cần biết rằng, lượng thanh khoản đã chảy vào thị trường chứng khoán thế giới mỗi năm kể từ năm 2010 lên đến 240 tỷ USD. Báo cáo cũng nhắc đến tác động và rủi ro tiềm tàng từ nỗ lực thắt chặt của Fed cũng như ECB. Và đây có thể là cơ chế làm phát sinh quá trình đưa định giá nhiều loại tài sản trở về mặt bằng bình thường trong vài năm tới.

Hệ quả trên thật ra đã sớm xảy ra ở các thị trường mới nổi. Trong giai đoạn trước đây, khi Fed thực hiện hàng loạt chương trình nới lỏng định lượng, một lượng vốn rẻ đã bơm ra thị trường, nhưng không chỉ nằm lại tại Mỹ mà còn tỏa đi khắp thế giới để tìm đến những thị trường có suất sinh lời hấp dẫn. Điều này đã khiến thị trường tài sản ở nhiều quốc gia tăng trưởng mạnh mẽ trong suốt thời gian dài, đặc biệt là tại các nền kinh tế cận biên và mới nổi.

Tuy nhiên, kể từ khi Fed tăng lãi suất trở lại, dòng vốn đã bị rút ròng hàng loạt và tháo chạy khỏi các nền kinh tế mới nổi, đẩy giá trị tiền tệ và thị trường tài sản của những nước này rớt không phanh. Đáng kể nhất là những nền kinh tế vốn có nhiều vấn đề nội tại như Thổ Nhĩ Kỳ hay Argentina thậm chí đã rơi vào cuộc khủng hoàng tiền tệ gần đây.

Ngược lại, dòng vốn rút ra trên lại chạy về những nền kinh tế phát triển như Mỹ, đẩy giá các tài sản ở thị trường này tăng lên, theo đó các chỉ số chứng khoán Mỹ đã liên tiếp lập kỷ lục trong 2 năm qua. Ngoài ra chính sách tài khóa mở rộng dưới thời chính quyền Trump với việc giảm thuế thu nhập mạnh mẽ cho doanh nghiệp Mỹ, đồng thời thực hiện chính sách bảo hộ thương mại đang mang lại nhiều lợi ích trước mắt cho giới doanh nghiệp nước này.

Tuy nhiên, cuộc vui nào rồi cũng sẽ đến lúc tàn. Một khi chính sách tiền tệ tiếp tục thắt chặt trở lại, thanh khoản tiếp tục bị rút ra, thì các nhà đầu tư tại các nền kinh tế phát triển cũng sẽ phải bắt đầu lo lắng và khó có thể mạnh tay rót tiền vung vãi vào các kênh đầu tư tùy ý, nhất là những tài sản rủi ro.

Trong khi đó, cuộc chiến thương mại trước mắt có thể chưa thấy rõ tác động, nhưng về lâu dài nếu không được giải quyết sẽ gây thiệt hại cho cả đôi bên và giới doanh nghiệp lẫn người tiêu dùng của các nước đều trở thành nạn nhân không mong muốn. Thêm vào đó, cuộc khủng hoảng tại các nền kinh tế mới nổi nếu lây lan thì những quốc gia phát triển cũng khó lòng giữ được sự suôn sẻ và bình yên.

Trong một dự báo gần đây, chuyên gia kinh tế Roubini cũng cho rằng, lạm phát đang gia tăng tại các nền kinh tế chủ chốt sẽ kéo các NHTW khác đi theo Fed trong việc bình thường hóa chính sách tiền tệ, điều này sẽ làm giảm thanh khoản toàn cầu, gây áp lực lên lãi suất, hạn chế tăng trưởng và kéo giá các tài sản từ cổ phiếu, bất động sản cho đến hàng hóa và các kênh đầu tư thu nhập cố định đi xuống trở lại. Và đó cũng là một trong những điều kiện quan trọng để châm ngòi cho cuộc khủng hoảng tài chính mới có thể diễn ra vào năm 2020.

|

IMF ước tính quá trình bình thường hóa chính sách, tức nâng lãi suất và giảm quy mô bảng cân đối kế toán của NHTW, nhiều khả năng sẽ giảm bớt khoảng 70 tỷ USD thanh khoản chảy vào thị trường chứng khoán thế giới trong 2 năm tới. Cần biết rằng lượng thanh khoản đã chảy vào thị trường chứng khoán thế giới mỗi năm kể từ năm 2010 lên đến 240 tỷ USD.

|

Nhung Võ

fili

|