|

Lựa chọn cổ phiếu để giải ngân cuối tháng 9

Báo cáo cập nhật của các công ty chứng khoán (CTCK) đưa ra khuyến nghị mua đối với cổ phiếu CII, QNS và khuyến nghị khả quan đối với cổ phiếu REE, LTG.

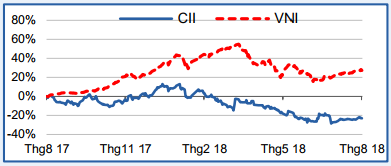

CII: Mua với giá mục tiêu xuống 34,900 đồng/cp

CTCK Bản Việt (VCSC) khuyến nghị mua cổ phiếu CTCP Đầu tư Hạ tầng Kỹ thuật TPHCM (HOSE: CII) nhưng điều chỉnh giảm nhẹ giá mục tiêu xuống 34,900 đồng/cp. Việc điều chỉnh giá mục tiêu của VCSC phản ánh vốn đầu tư xây dựng cơ bản (XDCB) theo kế hoạch được đẩy nhanh hơn và biên lợi nhuận các dự án bất động sản (BĐS) thấp hơn so với dự kiến. Định giá của VCSC cũng bị ảnh hưởng tiêu cực bởi sự tăng lên của lãi suất phi rủi ro và phần bù rủi ro thị trường.

Doanh thu 2018 dự báo sẽ tăng mạnh 153% lên gần 5,200 tỷ đồng nhờ: (1) Ghi nhận doanh thu từ dự án Lakeview 1 và thương vụ hợp tác cùng Hongkong Land ở dự án Riverpark và (2) ghi nhận doanh thu từ dự án BT Thủ Thiêm.

VCSC dự báo LNST sau lợi ích cổ đông thiểu số (CĐTS) 2018 sẽ giảm 29.5% so năm 2017 xuống gần 1,100 tỷ đồng. VCSC lưu ý CII ghi nhận lãi tài chính từ hợp nhất LGC và CEE năm 2017 nên năm 2017 là một năm có LNST sau lợi ích CĐTS cao.

Yếu tố hỗ trợ là giá BĐS tại Thủ Thiêm tăng, thu phí giao thông được đẩy nhanh hơn và tăng tỷ lệ sở hữu và hợp nhất dự án BOT Trung Lương - Mỹ Thuận. Rủi ro là dự án bị đình trệ, tiếp tục trì hoãn trả cổ tức để huy động vốn đầu tư XDCB.

Xem thêm tại đây

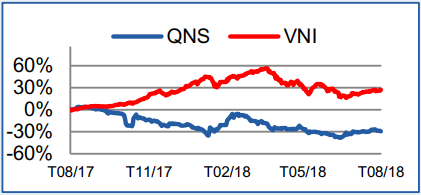

QNS: Mua với giá mục tiêu 49,400 đồng/cp

VCSC giữ khuyến nghị mua dành cho CTCP Đường Quảng Ngãi (UPCoM: QNS) với giá mục tiêu gần như không đổi là 49,400 đồng/cp. VCSC cho rằng cổ phiếu này đang bị định giá thấp tại mức PER 2018 là 8 lần khi 76% lợi nhuận sau thuế (LNST) được đóng góp bởi mảng sữa đậu nành có thị phần lớn nhất. Tuy nhiên, việc phân bổ vốn kém hiệu quả cho mảng đường đang ảnh hưởng đến việc tạo ra giá trị cho cổ đông. VCSC dự báo ROIC (thu nhập trên vốn đầu tư) sẽ giảm dần từ mức đỉnh 36% năm 2015 xuống 19% năm 2020.

LNST 6 tháng đầu năm 2018 tăng 15% dù doanh thu đi ngang, nhờ đóng góp của mảng điện sinh khối, sản lượng và khả năng sinh lời mảng đường được cải thiện, và biên lợi nhuận gộp mảng sữa đậu nành tăng. VCSC dự báo LNST 2018 sẽ tăng trưởng 17% vì lợi nhuận mảng đường nhiều khả năng sẽ tiếp tục tăng mạnh trong 6 tháng cuối năm so với mức thấp cùng kỳ năm ngoái, khi bị ảnh hưởng bởi giá bán thấp trong khi chi phí sản xuất cao.

Các sản phẩm mới được tung ra thị trường trong tháng 9 sẽ là yếu tố quyết định cho tăng trưởng dài hạn của mảng sữa đậu nành. VCSC giữ thái độ thận trọng và dự báo EPS của QNS sẽ đạt tăng trưởng kép hàng năm 6% giai đoạn 2018-2020.

Yếu tố hỗ trợ lợi nhuận là các sản phẩm sữa đậu nành mới sẽ được tung ra trong quý 3 có triển vọng tích cực, các biện pháp bảo hộ được ban hành có thể hỗ trợ giá đường trong nước.

Xem thêm tại đây

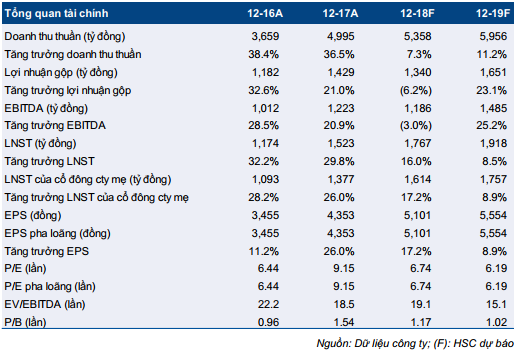

REE: Khả quan với ước tính giá trị hợp lý 46,000 đồng/cp

CTCP Cơ điện Lạnh(HOSE: REE) đã công bố kết quả kinh doanh (KQKD) soát xét 6 tháng đầu năm với doanh thu tăng khiêm tốn 1% so cùng kỳ đạt 2,272 tỷ đồng, tuy nhiên lợi nhuận tăng trưởng ấn tượng 41% so cùng kỳ đạt 939.5 tỷ đồng.

Công ty đã hạch toán trước các khoản chi phí không thường xuyên khiến LNST của mảng M&E giảm nhưng triển vọng cả năm vẫn tốt nhờ giá trị hợp đồng đã ký nhưng chưa thực hiện lớn. Lãi từ thanh lý các khoản đầu tư và hoàn nhập dự phòng đầu tư tài chính giúp lợi nhuận tài chính thuần cải thiện. Danh mục đầu tư của REE chiếm 45% tổng tài sản, chủ yếu là đầu tư ở mảng nước và điện.

CTCK Thành phố Hồ Chí Minh (HSC) điều chỉnh giảm dự báo năm 2018 với doanh thu thuần xuống 5,358 tỷ đồng (tăng trưởng 7.3%) và tăng dự báo LNST của cổ đông công ty mẹ (CĐCTM) lên 1,614 tỷ đồng (tăng trưởng 17.2%). Năm 2019, HSC dự báo doanh thu thuần đạt 5,956 tỷ đồng (tăng trưởng 11.2%) và LNST của CĐCTM đạt 1,757 tỷ đồng (tăng trưởng 8.9%). HSC ước tính giá trị hợp lý là 46,000 đồng/cp, tương đương P/E dự phóng là 9 lần, và duy trì đánh giá khả quan.

Xem thêm tại đây

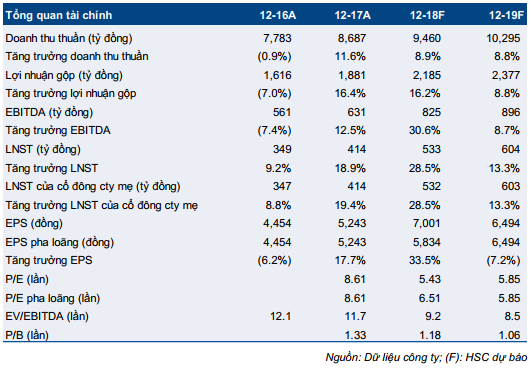

LTG: Khả quan với ước tính giá trị hợp lý 51,108 đồng/cp

CTCP Tập đoàn Lộc Trời (UPCoM: LTG) đã công bố KQKD 6 tháng đầu năm với doanh thu đạt 4,411 tỷ đồng (tăng 8.3% so cùng kỳ), trong khi LNST đạt 191.6 tỷ đồng (giảm 2.3% so cùng kỳ). Công ty đã hoàn thành 44.7% kế hoạch doanh thu và 32% kế hoạch LNST cả năm.

Tỷ suất lợi nhuận gộp giảm do tỷ suất lợi nhuận của mảng thuốc bảo vệ thực vật giảm. Lỗ tài chính thuần tăng 39.4% so cùng kỳ lên 82.1 tỷ đồng so với 59 tỷ đồng năm ngoái do chi phí tài chính tăng 45.3% so cùng kỳ lên 82.9 tỷ đồng. Hợp tác với đối tác Trung Quốc đem lại nhiều cơ hội cho cả mảng gạo và giống cây trồng.

Năm 2018, HSC dự báo doanh thu thuần đạt 9,460 tỷ đồng (tăng trưởng 8.9%) và LNST của CĐCTM đạt 532.4 tỷ đồng (tăng trưởng 28.5%). Theo đó, EPS đạt 7,001 đồng; P/E dự phóng là 5.4 lần. Năm 2019, HSC dự báo doanh thu thuần đạt 10,295 tỷ đồng (tăng trưởng 8.8%) và LNST của CĐCTM đạt 603.2 tỷ đồng (tăng trưởng 13.3%). Theo đó, EPS đạt 6,494 đồng (giảm 7.2% so năm 2018); P/E dự phóng là 5.8 lần. HSC ước tính giá trị hợp lý là 51,108 đồng/cp, tương đương P/E là 7.3 lần, và tiếp tục đánh giá khả quan.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Gia Nghi

FILI

|