|

Chọn cổ phiếu nào cho tuần cuối tháng 8?

Báo cáo cập nhật của các công ty chứng khoán (CTCK) đưa ra khuyến nghị mua đối với các cổ phiếu HPG, TCB, MSN và khuyến nghị khả qua đối với cổ phiếu IMP.

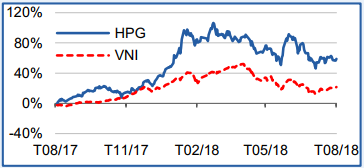

HPG: Mua với giá mục tiêu 48,500 đồng/cp

CTCK Bản Việt (VCSC) giữ khuyến nghị mua cổ phiếu CTCP Tập đoàn Hòa Phát (HOSE: HPG) và điều chỉnh giảm giá mục tiêu xuống 48,500 đồng/cp. VCSC tiếp tục lạc quan về triển vọng mảng thép xây dựng, nhưng tăng WACC.

Kết quả kinh doanh (kqkd) 6 tháng đầu năm 2018 khả quan với doanh thu tăng 31% so với cùng kỳ năm ngoái, nhờ sản lượng và giá bán trung bình tăng. Chênh lệch giữa giá bán thép và giá quặng sắt tăng giúp hỗ trợ biên lợi nhuận, qua đó giúp lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) tăng 27%, lên 4,400 tỷ đồng.

Trụ cột tăng trưởng quan trọng nhất của HPG là Khu Liên hợp Gang Thép Dung Quất hiện chuẩn bị đưa vào hoạt động dây chuyền cán đầu tiên trong tháng 8, còn các lò BOF dự kiến sẽ đi vào hoạt động trong 6 tháng đầu năm 2019. VCSC giữ nguyên dự báo sản lượng thép xây dựng sẽ tăng 10% năm 2018 và 25% năm 2019 nhờ nhu cầu trong nước mạnh.

VCSC dự báo biên lợi nhuận gộp của HPG sẽ ổn định nhờ chênh lệch giữa giá quặng sắt và giá bán trung bình của thép tiếp tục tăng. Vì vậy, VCSC dự báo LNST sau lợi ích CĐTS 2018 sẽ đạt 9,400 tỷ đồng, tăng 18% so với năm 2017. P/E 2018 là 8.9 lần cho thấy tỷ lệ tăng giá cổ phiếu hấp dẫn nhờ vào các chỉ số cơ bản lành mạnh và triển vọng tăng trưởng nhờ công suất mới từ Khu Liên hợp Gang Thép Dung Quất.

Xem thêm tại đây

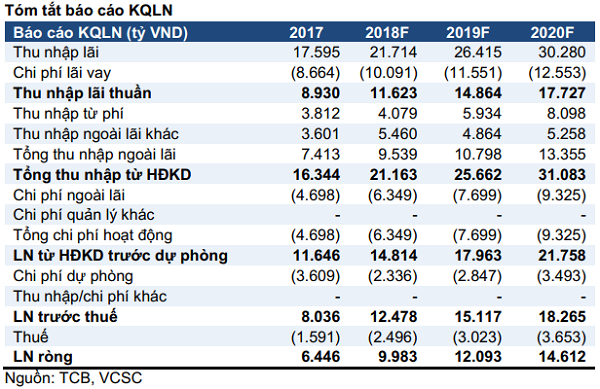

TCB: Mua với giá mục tiêu 43,300 đồng/cp

VCSC cũng giữ khuyến nghị mua cổ phiếu Ngân hàng TMCP Kỹ thương Việt Nam (HOSE: TCB), với giá mục tiêu 43,300 đồng/cp. VCSC đánh giá hệ sinh thái riêng biệt với chiến lược tăng trưởng bảng cân đối kế toán thận trọng và vốn hỗ trợ mạnh mẽ sẽ duy trì tăng trưởng bền vững.

VCSC duy trì dự báo tăng trưởng cho vay 20% so với năm trước khi giải ngân khoản vay sẽ tăng tốc trong nửa cuối năm 2018. Tăng trưởng huy động mạnh mẽ từ mảng giao dịch dự kiến sẽ nâng tỷ lệ CASA, hoàn thành dự báo NIM 2018. Thu nhập ngoài lãi dự kiến sẽ duy trì tỷ trọng mạnh mẽ trong Tổng thu nhập từ HĐKD (TOI).

TCB có tỷ lệ CIR thấp nhất trong danh mục các ngân hàng theo dõi của VCSC, cho thấy năng suất của cán bộ - công nhân viên và sức mạnh của hệ thống CNTT. ROA dự kiến sẽ tiếp tục duy trì xu hướng tăng lên trên 3%, mức chỉ số sinh lời cao nhất trong số các ngân hàng của Việt Nam.

Xem thêm tại đây

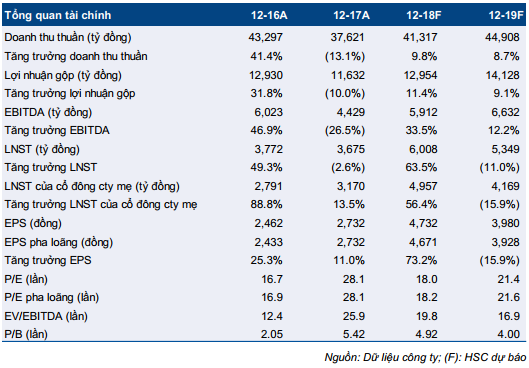

MSN: Mua với ước tính giá trị hợp lý 97,000 đồng/cp

CTCP Tập đoàn Masan (HOSE: MSN) đã công bố kqkd 6 tháng đầu năm 2018 với doanh thu thuần đạt 17,458 tỷ đồng, giảm 3.1% so với cùng kỳ và LNST của cổ đông công ty mẹ đạt 3,030 tỷ đồng, tăng 566% so với cùng kỳ. Sau 6 tháng, MSN đã hoàn thành được 38.8% kế hoạch doanh thu thuần và 45.9% kế hoạch LNST từ hoạt động sản xuất kinh doanh.

Trong quý 2/2018, công ty đã hạch toán một khoản lợi nhuận tài chính là 1,472 tỷ đồng từ thoái vốn kỹ thuật 5.2% cổ phần TCB. Nếu không tính khoản lợi nhuận tài chính này, thì LNST của cổ đông công ty mẹ vẫn tăng trưởng mạnh, đạt 1,558 tỷ đồng, tăng 242.6% so với cùng kỳ và cao hơn một chút so với ước tính trước đó của công ty là 1,500 tỷ đồng.

Năm 2018, CTCK Thành phố Hồ Chí Minh (HSC) dự báo doanh thu thuần đạt 41,317 tỷ đồng (tăng trưởng 9.8%) và LNST của cổ đông công ty mẹ đạt 4,957 tỷ đồng, tăng trưởng 59.8%. Dự báo LNST của cổ đông công ty mẹ từ hoạt động kinh doanh sau khi điều chỉnh cho khoản lợi nhuận không thường xuyên trong năm ngoái và năm nay là 3,485 tỷ đồng, tăng trưởng 47.8%.

Năm 2019, HSC dự báo doanh thu thuần đạt 44,908 tỷ đồng (tăng trưởng 8.7%) và LNST của cổ đông công ty mẹ đạt 4,169 tỷ đồng (giảm 15.9%). Dự báo LNST của cổ đông công ty mẹ từ hoạt động kinh doanh tăng trưởng 19.6%, nếu không bao gồm khoản lợi nhuận không thường xuyên trong năm 2018.

HSC ước tính giá trị hợp lý là 97,000 đồng/cp, tương đương P/E dự phóng 2018 là 29.2 lần và EV/EBITDA là 12.2 lần, và tiếp tục duy trì khuyến nghị mua đối với MSN.

Xem thêm tại đây

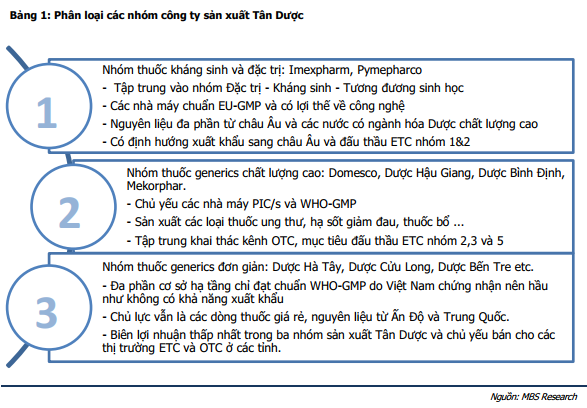

IMP: Khả quan với giá mục tiêu 56,600 đồng/cp

CTCK MB (MBS) đưa ra khuyến nghị khả quan đối với cổ phiếu CTCP Dược phẩm Imexpharm (HOSE: IMP) với mức giá 56,600 đồng/cp.

MBS đánh giá lợi nhuận của công ty ước tính tăng trưởng mạnh từ năm 2020 dựa trên: (i) Động lực từ hai nhà máy EU-GMP, giúp đa dạng hơn về sản phẩm và tăng công suất; (ii) Chiến lược sản xuất khác biệt, tạo vị thế riêng; (iii) Tình hình tài chính vững mạnh, kênh bán hàng ETC đang dần khôi phục thị phần.

Các nhà máy EU-GMP đang dần đi vào hoàn thiện. MBS ước tính cuối năm 2018 và 2019, hai nhà máy mới của Imexpharm đi vào hoạt động với toàn bộ dây chuyền đạt tiêu chuẩn cao nhất hiện nay. Các sản phẩm chất lượng cao của IMP đã được xếp vào nhóm 2 khi đấu thầu, hiện tại đã có một sản phẩm đủ chuẩn đấu thuần nhóm 1 và dự kiến số lượng sản phẩm nhóm 1 sẽ tăng nhanh trong tương lai. MBS dự đoán doanh thu của Imexpharm sẽ tăng trưởng từ 14% trong giai đoạn 2018-2019, và đạt mức tăng trưởng từ 15.6% so với năm trước trong các năm sau. Trong đó, hai nhà máy EU-GMP mới dự kiến đóng góp 3 % tổng doanh thu và 27% LNST của doanh nghiệp vào năm 2020.

Chiến lược phát triển khác biệt. Imexpharm chọn con đường phát triển thuốc kháng sinh và đặc trị với chất lượng cao nhất. Hiện tại, các đối thủ cùng ngành, trừ Pymepharco, đều sử dụng các nhà máy với tiêu chuẩn WHO-GMP, và chịu sự cạnh tranh gay gắt từ các doanh nghiệp dòng thuốc giá rẻ khác. Với định hướng nhắm đến xuất khẩu và các sản phẩm chất lượng cao, mang lại lợi nhuận lớn, Imexpharm đã chọn con đường sản xuất tiêu chuẩn EU-GMP ngay từ những năm 2012–2013. Ước tính lợi thế về công nghệ và quy mô sẽ duy trì trong ít nhất nửa thập kỷ tới.

Diễn biến doanh thu và lợi nhuận 2018 có cải thiện về mặt lợi nhuận. Lợi nhuận trước thuế (LNTT) đạt 80.1 tỷ đồng (+7.3% so với năm trước) và đóng góp 49.8% lợi nhuận dự phóng nhờ việc tập trung vào các sản phẩm có giá trị cao. MBS kỳ vọng trong năm 2018, doanh thu sẽ đạt mức tăng trưởng khoảng 8.2% nhưng chi phí quản lý và bán hàng chỉ tăng 5.9%. Ước tính, LNTT doanh nghiệp tăng trưởng ở mức 10.3% trong năm 2018, đạt 161 tỷ đồng.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Gia Nghi

FILI

|