|

Cổ phiếu nào được kỳ vọng sẽ giúp nhà đầu tư "đầy túi"?

Báo cáo cập nhật của các công ty chứng khoán (CTCK) đưa ra khuyến nghị mua đối với các cổ phiếu MWG, PPC, PVS, KBC với kỳ vọng giá cổ phiếu sẽ tăng mạnh so với mức giá hiện tại.

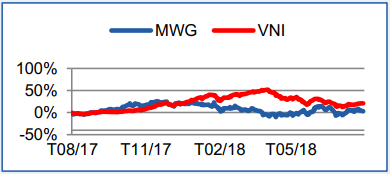

MWG: Mua với giá mục tiêu 183,100 đồng/cp

CTCK Bản Việt (VCSC) khuyến nghị mua cổ phiếu của CTCP Đầu tư Thế giới Di động (HOSE: MWG).

VCSC cho rằng MWG có định giá hấp dẫn với PEG 3 năm tới là 0.6 lần. Giá mục tiêu được điều chỉnh tăng lên 183,100 đồng/cp nhờ tăng dự báo trung hạn cho mảng điện tử tiêu dùng vì thị trường này vẫn còn rất nhiều tiềm năng tăng trưởng. Bên cạnh đó, Điện máy Xanh (ĐMX) sẽ thúc đẩy tăng trưởng EPS của MWG, trong khi Bách hóa Xanh (BHX) được dự báo sẽ chiếm 13% tổng lợi nhuận sau thuế (LNST) năm 2022.

Doanh thu hàng tháng từ mỗi cửa hàng của BHX trong tháng 6 tăng mạnh 41% so với quý 1/2018 lên 40,400 USD, trên đà đạt điểm hòa vốn (EBITDA) tại mức độ cửa hàng trong 6 tháng cuối năm nay.

Yếu tố hỗ trợ là tốc độ mở rộng BHX được đẩy mạnh hơn dự báo; tiềm năng của việc sử dụng các nhãn hàng riêng tại BHX; đưa ra dịch vụ gia tăng để tận dụng mạng lưới cửa hàng hiện nay của MWG; ĐMX tiếp tục cải thiện biên lợi nhuận gộp nhờ mở rộng quy mô. Rủi ro là cạnh tranh gay gắt từ các đối thủ thương mại điện tử thuần túy.

Xem thêm tại đây

PPC: Mua với giá mục tiêu 26,500 đồng/cp

VCSC cũng vừa công bố báo cáo lần đầu dành cho CTCP Nhiệt điện Phả Lại (HOSE: PPC) với khuyến nghị mua.

VCSC cho rằng vị trí lý tưởng, lượng tiền mặt dồi dào giúp duy trì mức cổ tức hấp dẫn, đồng thời vẫn đảm bảo nguồn lực tài chính đầu tư 250 triệu USD cho dự án nâng cấp và môi trường, cũng như lợi nhuận gia tăng từ CTCP Nhiệt điện Hải Phòng (HND) và CTCP Nhiệt điện Quảng Ninh (QTP), đảm bảo cho triển vọng tươi sáng cho một công ty rất ít rủi ro.

LNST cốt lõi 2018 dự kiến đi ngang do tăng trưởng sản lượng điện thương phẩm và giá CGM (giá thị trường điện) phục hồi, bù đắp cho thu nhập tiền gửi thấp hơn và mức thuế TNDN cao hơn, trong khi LNST báo cáo dự báo sẽ tăng 21.7% so với cùng kỳ năm ngoái nhờ hoàn nhập lỗ tỷ giá 2016 và hoàn nhập dự phòng cho khoản đầu tư tại QTP.

VCSC dự phóng lợi nhuận sản xuất điện sẽ tăng từ 6-9.1% trong giai đoạn 2019-2022 với sản lượng điện thương phẩm tăng trưởng khi tình trạng thiếu hụt điện ngày càng trầm trọng, cùng với cổ tức gia tăng từ HND và QTP.

PPC hiện đang giao dịch với P/E cốt lõi 2018 là 7.2 lần và EV/EBITDA 6.7 lần, thấp hơn lần lượt 59% và 41% so với các công ty cùng ngành, trong khi mang lại lợi suất cổ tức, ROE và ROA vượt trội so với các công ty cùng ngành trong khu vực.

Xem thêm tại đây

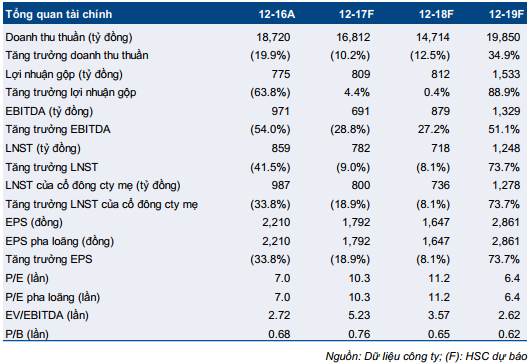

PVS: Mua với ước tính giá trị hợp lý là 27,700 đồng/cp

Kết quả kinh doanh (kqkd) 6 tháng đầu năm của Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (HNX: PVS) không nhiều khả quan với doanh thu đạt 7,629 tỷ đồng (giảm 1% so với cùng kỳ) và LNST của cổ đông công ty mẹ đạt 322 tỷ đồng (giảm 43% so với cùng kỳ). Chi phí cao phát sinh từ việc ngừng hoạt động mảng ROV là lý do chính khiến LNST của cổ đông công ty mẹ giảm mạnh trong 6 tháng đầu năm 2018.

CTCK Thành phố Hồ Chí Minh (HSC) đánh giá triển vọng dự án khả quan cho dù không có dự án Cá Rồng Đỏ. Tàu FPSO Lam Sơn hiện vẫn hoạt động với giá thuê tàu tạm thời và ở mức khá thấp nên sẽ không đóng góp lợi nhuận đáng kể trong năm 2018.

HSC dự báo trong năm 2018, PVS đạt doanh thu 14,714 tỷ đồng (giảm 12% so với năm 2017) và LNST đạt 736 tỷ đồng (giảm 8% so với năm 2017). HSC ước tính giá trị hợp lý của cổ phiếu là 27,700 đồng/cp, tương đương P/E dự phóng năm 2018 là 9.7 lần, và tiếp tục khuyến nghị mua cổ phiếu này.

Xem thêm tại đây

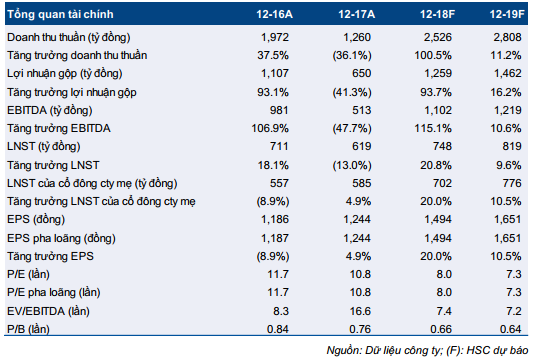

KBC: Mua với ước tính giá 17,000 đồng/cp

Tổng Công ty Phát triển Đô thị Kinh Bắc(HOSE: KBC) đã công bố kqkd hợp nhất 6 tháng đầu năm 2018 chưa soát xét với doanh thu thuần đạt 1,004 tỷ đồng (tăng 107.2% so với cùng kỳ) và LNST của cổ đông công ty mẹ đạt 291 tỷ đồng (giảm 29.6% so với cùng kỳ). Nếu không tính 355 tỷ đồng lợi nhuận tài chính từ bán dự án Lotus trong quý 2/2017 thì LNST 6 tháng đầu năm 2018 tăng 92.7% so với cùng kỳ.

HSC đánh giá triển vọng cho năm nay vẫn khả quan nhờ công ty đang gấp rút hoàn thành phần xây dựng và giấy tờ thủ tục nhằm ghi nhận doanh thu sản phẩm nhà ở và đất nền tại dự án Phúc Ninh với tổng giá trị hợp đồng đặt chỗ là 1,361 tỷ đồng. HSC lưu ý lợi nhuận năm nay có thể còn cao hơn do có nhiều hợp đồng cho thuê đất KCN với giá trị lớn đang trong quá trình đàm phán.

Năm 2018, HSC giữ nguyên dự báo doanh thu đạt 2.5 ngàn tỷ đồng (tăng trưởng 100.5%) và tăng nhẹ dự báo LNST của cổ đông công ty mẹ lên 702 tỷ đồng (tăng trưởng 20%), chủ yếu do thay đổi dự phóng đóng góp từ các KCN. Năm 2019, HSC dự báo doanh thu đạt 2.8 ngàn tỷ đồng (tăng trưởng 11.2%) và LNST của cổ đông công ty mẹ đạt 776 tỷ đồng (tăng trưởng 10.5%). KBC hiện sở hữu và quản lý tổng quỹ đất hơn 5,100 ha cho phát triển KCN.

HSC ước tính RNAV của cổ phiếu là 17,000 đồng/cp và tiếp tục khuyến nghị mua cổ phiếu này.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Gia Nghi

FILI

|