|

Hệ quả của một đồng USD mạnh

Đồng USD mạnh lên, lãi suất trái phiếu Mỹ tăng nhanh, dòng vốn đảo chiều rút khỏi các thị trường mới nổi đang làm dấy lên nỗi sợ hãi từ các nhà đầu tư toàn cầu. Việt Nam liệu có nằm ngoài cuộc chơi của giới tài chính quốc tế?

* Fed sẽ tiếp tục lộ trình nâng lãi suất bất chấp nỗi lo về thị trường mới nổi?

* Bóng ma rút vốn và câu chuyện tỷ giá

Khủng hoảng chính sách

Vào những ngày cuối tháng 4, Ngân hàng Trung ương (NHTW) Argentina tăng lãi suất từ 27.25% lên 30.25%. Đến ngày 3/5. ngân hàng này tiếp tục tăng lãi suất lên 33.25% và chỉ ngay 1 ngày sau lại điều chỉnh tăng tiếp lên mức kỷ lục 40%. Như vậy chỉ trong vòng 1 tuần Argentina đã có đến 3 lần tăng lãi suất liên tiếp với mức tăng đến 12.75%.

Chính sách tăng lãi suất nhằm ngăn chặn sự mất giá thê thảm của đồng peso nhưng đã dẫn tới động thái rút vốn hàng loạt của nhà đầu tư nước ngoài ra khỏi thị trường đã từng một thời dẫn đầu. Dù vậy, sự can thiệp quyết liệt này dường như chưa cho thấy hiệu quả, khi mà đồng peso của Argentina tiếp tục mất giá đến 22% trong tháng 5, đẩy tốc độ mất giá so với đầu năm lên 34%.

Ở châu Âu, Thổ Nhĩ Kỳ cũng vật lộn xoay sở với diễn biến tương tự. Trong tháng 5, đồng Lia của Thổ Nhĩ Kỳ giảm 11.4% so với USD và nếu so với đầu năm hiện đã giảm 20.4%. Ngay đầu tháng 6 vừa qua, NHTW Thổ Nhĩ Kỳ đã phải tăng mạnh lãi suất từ 8% lên 16.5%, mức tăng hơn gấp đôi và là lần đầu tiên kể từ tháng 11/2016 đến nay, trong bối cảnh lạm phát đang ở mức 11% và thách thức rút vốn hàng loạt của nhà đầu tư nước ngoài.

Tại châu Á, Indonesia cũng trở thành nạn nhân của việc dòng vốn nước ngoài tháo chạy, khi mà đồng Rupiah cũng rớt giá thê thảm so với USD, bất chấp những nỗ lực ổn định tỷ giá bằng các giải pháp mà Ngân hàng Trung ương (NHTW) Indonesia thực hiện gần đây như tăng lãi suất và mua vào trái phiếu Chính phủ.

Đó chỉ là 3 đại diện trong số những quốc gia đang phải đau đầu trước diễn biến dòng vốn đầu tư đảo chiều, khiến đồng nội tệ càng bị mất giá trầm trọng, nhất là trước triển vọng phục hồi trở lại mạnh mẽ của đồng USD. Nếu chỉ cách đây 6 tháng, thị trường chứng khoán của các nước như Argentina, Thổ Nhĩ Kỳ và Indonesia đã trở thành điểm sáng toàn cầu khi lần lượt đạt mức tăng trưởng mạnh mẽ 78%, 48% và 20% trong năm 2017, thì giờ đây dòng vốn tháo chạy cũng đã đẩy các thị trường này trở thành những nạn nhân lớn nhất.

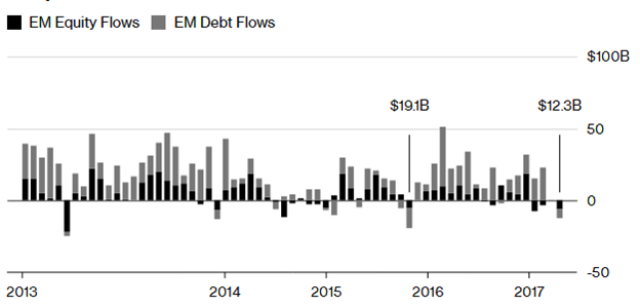

Theo cập nhật mới nhất của Viện tài chính quốc tế (IFF), các nhà đầu tư nước ngoài đã rút 12.3 tỷ USD ra khỏi các thị trường mới nổi trong tháng 5, đánh dấu mức rút ròng lớn nhất kể từ tháng 11/2016. Trong đó, thị trường cổ phiếu bị hút ròng 6.24 tỷ USD và thị trường trái phiếu cũng hơn 6 tỷ USD. Dẫn đầu của dòng vốn thoái lui là châu Á với rút ròng hơn 8 tỷ USD, trong khi tổng dòng vốn bị rút ra ở châu Phi và Trung Đông là 4.7 tỷ USD.

Thống kê dòng vốn rút ra các thị trường mới nổi

|

Hệ quả đồng USD mạnh

Từ những diễn biến trên, có thể thấy chính việc đồng USD mạnh trở lại đã gây khủng hoảng chính sách tại các nền kinh tế mới nổi. Được biết chỉ số USD Index đo lường sức mạnh đồng USD trong 1 tháng rưỡi qua đã tăng hơn 5%. Một đồng USD mạnh đồng nghĩa với việc các đồng tiền khác sẽ chịu áp lực giảm giá, do đó dòng vốn sẽ tháo chạy ra khỏi những thị trường này vì lo ngại rủi ro tỷ giá sẽ xóa sạch thành quả lợi nhuận đạt được từ sự tăng trưởng của các thị trường tài sản ở những quốc gia này. Chẳng những vậy, một đồng USD tăng giá với chính sách tăng nhanh lãi suất và thắt chặt cung tiền của Mỹ cũng khiến dòng vốn càng rút về Mỹ để đạt được lợi suất cao hơn.

Thống đốc NHTW Ấn Độ là Urjit Patel gần đây cũng phát biểu rằng chính sách tiền tệ thắt chặt của Mỹ đã đẩy đồng USD tăng mạnh đồng thời thúc đẩy sự đảo chiều mạnh mẽ của dòng vốn nước ngoài trong 6 tuần qua. Ông cũng thúc giục Cục Dự trữ Liên bang Mỹ (Fed) nên giảm tốc độ kế hoạch thu hẹp bảng cân đối kế toán để khắc phục tình trạng hỗn loạn của thị trường. NHTW Ấn Độ hôm qua (6/6) cũng đã tăng lãi suất thêm 0.25% lên mức 6.25%.

Chẳng những vậy, với một đồng USD mạnh sẽ khiến hàng hóa nhập khẩu tại các nước có xu hướng cao hơn do giá hàng hóa tính theo USD cũng tăng, từ đó gây áp lực lên lạm phát và càng làm giảm giá trị đồng nội tệ, khiến NHTW các nước buộc phải tăng lãi suất để giữ giá trị đồng tiền. Với chính sách tiền tệ thắt chặt hơn sẽ ảnh hưởng xấu đến các thị trường tài sản là tất yếu, mà chứng khoán chỉ là một trong những kênh đầu tư bị ảnh hưởng mạnh nhất.

|

Theo cập nhật mới nhất của Viện Tài chính Quốc tế (IFF), các nhà đầu tư nước ngoài đã rút 12.3 tỷ USD ra khỏi các thị trường mới nổi trong tháng 5, đánh dấu mức rút ròng lớn nhất kể từ tháng 11/2016. Trong đó, thị trường cổ phiếu bị hút ròng 6.24 tỷ USD và thị trường trái phiếu cũng hơn 6 tỷ USD. Dẫn đầu của dòng vốn thoái lui là châu Á với rút ròng hơn 8 tỷ USD, trong khi tổng dòng vốn bị rút ra ở châu Phi và Trung Đông là 4.7 tỷ USD.

|

Ngoài ra, lạm phát tăng đến lượt mình lại gây sức ép mất giá lên đồng nội tệ và dẫn đến khả năng tiếp tục phá giá. Cứ như thế vòng xoáy lạm phát và phá giá tiền tệ khiến nền kinh tế ngày càng bất ổn, dòng vốn bị thắt chặt do đó nhà đầu tư rút vốn là điều dễ hiểu. Trong trường hợp cố gắng giữ giá trị đồng tiền thì có thể ảnh hưởng đến hoạt động xuất khẩu cũng như làm suy giảm kho dự trữ ngoại hối.

Việt Nam có nên lo ngại?

Việt Nam dường như cũng không nằm ngoài diễn biến chung trước động thái bán ròng liên tiếp của khối ngoại trên thị trường chứng khoán. Số liệu thống kê cho thấy sau khi mua ròng trong tháng 1, nếu loại trừ các khoản đầu tư vào những cổ phiếu mới niêm yết, hoặc trong thương vụ thâu tóm, tăng tỷ lệ sở hữu đột biến tại các mã như VRE, VGT, NVL, VIS, HDB thì khối ngoại thực tế đã bán ròng mạnh mẽ kể từ tháng 2 đến nay với con số lên đến hàng ngàn tỷ đồng.

Tuy nhiên, như đã nói dù khối ngoại bán ròng tại những mã cổ phiếu khác nhưng lại tái cơ cấu dòng vốn sang những cổ phiếu mới niêm yết, do đó tính từ đầu năm đến nay khối ngoại vẫn đang mua ròng 1.74 tỷ USD, trong đó có phiên mua ròng kỷ lục 1.25 tỷ USD tại mã VRE. Ngoài ra, trên thị trường trái phiếu dù lực mua có giảm sút so cùng kỳ nhưng tính chung 5 tháng đầu năm nay khối ngoại vẫn đang mua ròng 120 triệu USD.

Chính điều này đã giúp Việt Nam khác với các nền kinh tế khác là vẫn duy trì tỷ giá ổn định. Cụ thể, tỷ giá trung tâm USD/VNĐ đến ngày 6/6 chỉ mới tăng 0.6%, trong khi tỷ giá trên thị trường liên ngân hàng và tự do cũng tăng lần lượt ở mức khiêm tốn là 0.5% và 0.6%. Tuy nhiên, việc đánh giá liệu dòng vốn có thật sự đảo chiều hay chưa vào lúc này vẫn chưa có gì chắc chắn, khi mà dù thống kê số liệu khối ngoại mua ròng nhưng thời gian qua các quỹ đã gắn bó lâu năm với thị trường Việt Nam liên tiếp đăng ký thoái vốn và thu hẹp danh mục.

Cuộc họp vào giữa tháng 6 này sẽ chứng kiến khả năng Fed tiếp tục tăng lãi suất cơ bản đồng USD, và khả năng đà phục hồi của đồng USD sẽ tiếp tục là tâm điểm, cũng như việc khối ngoại bán ròng có thể sẽ chưa dừng lại. Trong khi đó, nếu áp lực lạm phát dâng lên trở lại cũng gây áp lực lên lãi suất và tác động xấu đến thị trường chứng khoán, do đó có thể càng thúc đẩy khối ngoại thoát khỏi thị trường và khi đó tất yếu tác động đến tỷ giá khi dòng vốn bị rút ra hàng loạt.

Phan Thụy

FILI

|