|

Các quỹ trái phiếu né tránh Malaysia vì vụ bê bối của quỹ 1MDB

Vụ bê bối xoay quanh quỹ đầu tư quốc gia 1MDB đang khiến các quỹ trái phiếu né tránh Malaysia.

Theo thông tin tiết lộ trong tháng trước, mức nợ của Malaysia cao hơn gần 60% so với mức ước tính 1 ngàn tỷ Ringgit (tương ứng 250 tỷ USD), phần lớn là do những món nợ ẩn gắn liền với quỹ đầu tư quốc gia 1MDB. Chính thông tin này đã khiến các nhà đầu tư trái phiếu Malaysia cắt giảm tỷ trọng đầu tư, và ngay cả những nhà đầu tư yêu thích trái phiếu nước này cũng cảm thấy lo ngại. Với việc loại bỏ thuế hàng hóa và dịch vụ (GST) trong tháng trước, chính quyền của Thủ tướng Malaysia Mahathir Mohamad đang đối mặt với những khó khăn về mặt tài chính.

* Quỹ 1MDB - Vụ bê bối làm rúng động cả thế giới tài chính

“Sự không chắc chắn về tình trạng thâm hụt tài khóa của Malaysia sẽ đu bám thị trường nước này”, Wilfred Wee, Chuyên gia quản lý quỹ tại Investec Asset Management ở Singapore, cho hay. “Cho đến khi mọi thứ được giải quyết, chúng tôi phải giảm bớt tỷ trọng đầu tư tại Malaysia (dù vẫn còn khá cao), đồng thời nhận ra rằng tài khoản vãng lai và các yếu tố cơ bản chung của Malaysia vẫn còn khá hấp dẫn so với các thị trường đồng cấp”.

Các hãng xếp hạng tín nhiệm có khả năng hạ bậc của Malaysia sớm hơn nếu tình hình tài chính của nước này suy yếu mạnh vì những khoản nợ ngày càng tăng của 1MDB, Brown Brothers Harriman cho biết trong một báo cáo tháng này.

Những cáo buộc tham ô

1MDB là một công ty đầu tư của Chính phủ Malaysia – có tên đầy đủ là 1Malaysia Development Bhd. – được thành lập trong năm 2009 dưới thời của ông Najib, người đứng đầu ban tư vấn của Công ty. Các sáng kiến ban đầu của 1MDB bao gồm mua lại các nhà máy điện tư nhân và lên kế hoạch xây dựng khu phố tài chính mới ở Kuala Lumpur. Lâm vào tình trạng mắc nợ chồng chất và đối mặt với những câu hỏi về khả năng quản lý và ra quyết định đầu tư, quỹ 1MDB trở thành một vụ bê bối, và các quốc gia trên thế giới cũng phải điều tra về các cáo buộc về hành vi tham nhũng và rửa tiền của quỹ này.

Sau khi đảng của Thủ tướng Mahathir Mohamad giành chiến thắng đầy bất ngờ trong cuộc tổng tuyển cử tháng trước, tân Bộ trưởng Tài chính Malaysia Lim Guan Eng tiết lộ rằng khoản nợ của Chính phủ đã lên tới 1.087 ngàn tỷ Ringgit, bị thổi phồng bởi các khoản nợ của 1MDB. Con số này cao hơn rất nhiều so với mức ước tính 685 tỷ Ringgit của Bộ Tài chính Malaysia trong năm 2017.

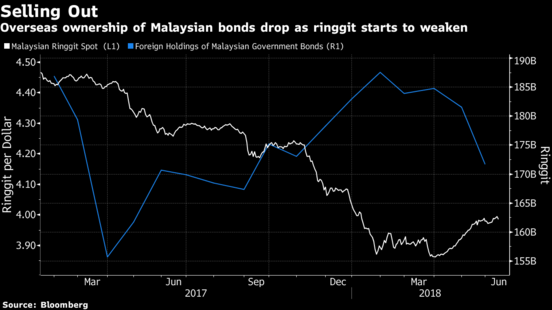

Thị trường tỏ ra lo ngại về thông tin về khoản nợ của Chính phủ, trong đó đồng Ringgit trượt xuống mức đáy 5 tháng và lượng trái phiếu Malaysia do các nhà đầu tư nước ngoài sở hữu giảm xuống mức thấp nhất kể từ tháng 8/2017. Trong tháng 5/2018, các quỹ toàn cầu cũng bán ra gần 10 tỷ Ringgit trái phiếu Chính phủ Malaysia, mức bán mạnh nhất kể từ tháng 3/2017.

“Chúng tôi vẫn giữ quan điểm thận trọng về Malaysia vì sự bất ổn về tài chính và chính trị, khả năng xếp hạng tiêu cực từ các hãng xếp hạng tín nhiệm và mức định giá không còn quá hấp dẫn”, Roland Mieth, Chuyên gia quản lý danh mục thị trường mới nổi tại Pacific Investment Management Co. ở Singapore, cho hay. “Việc thay thế hệ thống thuế GST bằng thuế dịch vụ và bán hàng đã làm gia tăng sự bất ổn về tình hình tài chính của Malaysia”.

Dù vậy, công ty GAM nhận định nỗi lo về mức nợ của Malaysia đã hơi thái quá.

Chính phủ Malaysia vẫn còn có khả năng đạt được mục tiêu thâm hụt ngân sách 2.8% GDP trong năm 2018 và nền kinh tế tăng trưởng đủ nhanh để đảm bảo rằng tỷ lệ nợ/GDP sẽ giảm từ từ, Michael Biggs, Chuyên gia quản lý đầu tư tài sản có thu nhập cố định ở thị trường mới nổi tại GAM, cho hay.

“Chúng tôi có tỷ trọng đầu tư hơi cao vào trái phiếu Chính phủ Malaysia”, ông cho hay. “Lạm phát vẫn còn kiểm soát được, cán cân thanh toán của Malaysia dường như vẫn mạnh, dự trữ ngoại hối ngày càng tăng, lợi suất thực và danh nghĩa đều ở mức hấp dẫn”.

BNY Mellon Investment Management tin rằng nguồn cung trái phiếu có thể cần phải gia tăng để bù đắp cho sự suy giảm trong doanh thu thuế từ việc loại bỏ thuế GST.

“Chúng tôi sẽ chọn không đầu tư mạnh vào trái phiếu Malaysia cho đến khi sự bất ổn tài khóa suy giảm”, Aninda Mitra, Chuyên gia phân tích cấp cao tại BNY Mellon Investment Management ở Singapore, cho hay. “Xét trên nhiều thước đo, đồng Ringgit vẫn còn khá rẻ. Thế nhưng, chúng ta có khả năng chứng kiến một cuộc tranh luận kéo dài về sự bất ổn chính sách và sự suy giảm niềm tin”.

Vũ Hạo (Theo Bloomberg)

FiLi

|