|

Một dấu hiệu cảnh báo cho TTCK toàn cầu đang manh nha ở Nhật Bản

Morgan Stanley gọi điều này là “sự chấm dứt của những thứ dễ dàng”, thời khắc chuyển tiếp ở thị trường chứng khoán toàn cầu đang điểm chuông khi đà tăng trưởng kinh tế đang chậm lại, Cục Dự trữ Liên bang Mỹ (Fed) thì đang thắt chặt chính sách, và lạm phát đang đi lên. Sau một đợt tăng giá lâu dài, các nhà chiến lược trên thế giới lại trở nên lo lắng – và đang theo dõi diễn biến ở những quốc gia hàng đầu.

Và trên khắp cả Tokyo, Nhật Bản, một dấu hiệu cảnh báo đang bắt đầu manh nha.

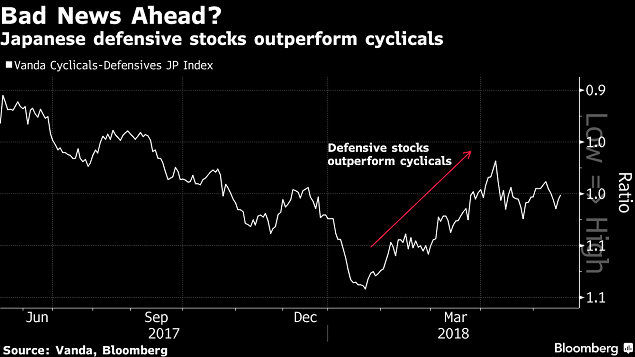

Một đợt luân chuyển vốn đáng sợ đang hình thành khi nhà đầu tư gạt bỏ những cổ phiếu vốn nổi trội ở những thời điểm huy hoàng, như cổ phiếu của các công ty thuộc lĩnh vực công nghiệp và công nghệ, thay vào đó lại ưu ái những công ty thuộc về một lĩnh vực hoàn toàn khác: Những công ty thiết yếu bất kể nền kinh tế diễn biến thậm tệ ra sao. Khi các nhà đầu tư bớt lạc quan về tương lai, thì theo lý thuyết, đó sẽ là nơi mọi thứ hướng về.

Yoshinori Shigemi, Chiến lược gia Thị trường toàn cầu tại JPMorgan Asset Management Japan, đã từng kinh qua kịch bản này trước đó. Và ông đã đánh tiếng về sự nguy hiểm sắp tới.

Shigemi chia sẻ: “Không ai có thể biết được chứng khoán toàn cầu có rơi vào giai đoạn thị trường rớt giá nữa hay không”. “Nhưng khi những cổ phiếu phòng thủ của Nhật Bản biểu hiện tốt hơn, thì đó là một chỉ báo dẫn đầu”.

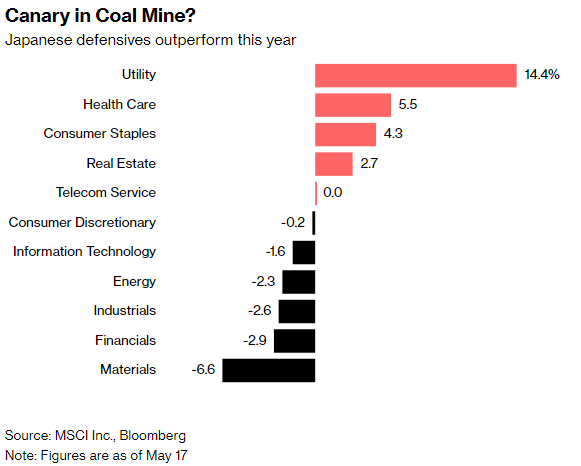

Các cổ phiếu tiện ích công cộng, chăm sóc sức khỏe, các mặt hàng tiêu dùng và bất động sản – hay còn gọi là các cổ phiếu phòng thủ – là nhóm cổ phiếu có biểu hiện tốt nhất trong 11 lĩnh vực của chỉ số MSCI Japan trong năm nay, đánh bại cổ phiếu của những công ty công nghiệp và công nghệ thông tin, vốn được gọi là những cổ phiếu chu kỳ và được hưởng lợi nhiều nhất khi nền kinh tế mở rộng.

Ở Mỹ và châu Âu vẫn chưa diễn ra sự thay đổi này, khi nhóm cổ phiếu chu kỳ hầu như vẫn chiếm ưu thế khi những cổ phiếu phòng thủ còn ở phía sau. Nhưng ông Shigemi của JPMorgan Asset có đưa ra một lý thuyết về điều đó. Ông nói, về bản chất, thị trường Nhật Bản có thể phản ứng trước những diễn biến từ Mỹ nhiều hơn so với chính bản thân nước Mỹ.

Shigemi chia sẻ: “Nhật Bản là một thị trường chứng khoán chu kỳ, và nó có thể phản ứng nhạy cảm hơn trước sự suy thoái tiềm tàng của nền kinh tế Mỹ”.

MSCI Japan Utilities Index – chỉ số MSCI nhóm ngành tiện ích công cộng của Nhật – đã tăng 15% trong năm nay, kết quả ấn tượng nhất trong số các nhóm ngành, trong khi chỉ số đánh giá toàn thị trường Nhật Bản lại suy giảm. Năm ngoái, trong khi chỉ số MSCI Japan tăng 18%, thì nhóm ngành tiện ích công cộng lại là nhóm duy nhất bị giảm, tụt hẳn 5.6%.

Theo ông Hiroshi Matsumoto, Trưởng phòng Đầu tư Nhật Bản tại Pictet Asset Management, những quan ngại về việc nền kinh tế toàn cầu có thể đã đạt đỉnh điểm, những sự không chắc chắn liên quan tới chính sách của Tổng thống Donald Trump và sự tăng giá của đồng yên so với đô la Mỹ đầu năm nay đã góp phần vào đà tăng giá của những cổ phiếu phòng thủ tại Nhật Bản.

Ông Matsumoto nói: “Giai đoạn khi người ta mua cổ phiếu chu kỳ vì sự tăng trưởng ổn định trên toàn cầu có lẽ đã kết thúc”. Nhưng ông nói điều đó cũng không có nghĩa là nhà đầu tư đã hoàn toàn đánh xuống.

Đối với Mitsushige Akino, tất cả là do Trái phiếu kho bạc của Mỹ. Lợi tức của những tờ trái phiếu kỳ hạn 10 năm của Mỹ đã tăng quá 3.1% vào hôm thứ Tư lên mức cao nhất trong khoảng 7 năm qua, góp phần gia tăng thêm dự đoán rằng Fed có thể cần tăng lãi suất thêm 3 lần nữa trong năm 2018.

Akino, Chuyên viên Điều hành tại Ichiyoshi Asset Management ở Tokyo, nói rằng: “Điều đó có thể gây nguy hiểm cho nền kinh tế toàn cầu”. “Đó là lý do tại sao nhà đầu tư ở Nhật Bản không thể mua cổ phiếu chu kỳ nữa.”

Trước đây, những cổ phiếu phòng thủ ở Nhật Bản đã trở thành dấu hiệu của việc suy giảm vốn cổ đông trên toàn cầu. Đáng chú ý nhất là khi chúng bắt đầu vượt qua cổ phiếu chu kỳ trong năm 2017, không lâu trước khi cuộc khủng hoảng tài chính toàn cầu đẩy chứng khoán vốn cổ phần lao dốc. Một chỉ số đo lường diễn biến của các cổ phiếu toàn cầu đã rớt 44% trong năm tiếp theo.

Nhưng mối liên hệ này không phải lúc nào cũng hiện hữu. Những cổ phiếu phòng thủ cũng đã bắt đầu vượt trội hơn hẳn trong đầu năm 2014, ngay trước khi Nhật Bản tăng thuế tiêu dùng. Tại thời điểm đó, chứng khoán vốn toàn cầu vẫn tiếp tục tăng giá.

Rất khó để nói được lần này điều gì sẽ xảy ra? Nhưng có hai câu hỏi rất đáng để xem xét. Có phải việc Nhật Bản chuyển sang cổ phiếu phòng thủ sẽ dẫn theo xu hướng tương tự tại những thị trường khác? Và điều đó đồng nghĩa với việc xu hướng tăng sắp kết thúc?

Các chiến lược gia của Morgan Stanley, bao gồm cả Michael Wilson, chắc chắn đều đang dõi theo một bước ngoặt như thế. Nhóm nghiên cứu chưa tin hẳn rằng thị trường đã sẵn sàng chuyển hướng toàn bộ sang trạng thái phòng thủ, như họ viết trong một báo cáo ngày 13/05. Nhưng họ viết, chắc chắn là xu hướng giảm đang rất gần.

Tuệ Nhiên (Theo Bloomberg)

FiLi

|