|

Đa dạng hóa danh mục đầu tư: Liệu có “ngu xuẩn"?

Trái với cách đây hơn trăm năm tại xứ Hoa Kỳ, nơi mà hầu hết nhà đầu tư cá nhân đều đa dạng hóa danh mục đầu tư vào cả trái phiếu (bonds) và cổ phiếu (stocks) - hệt như các “quý ông cẩn trọng”, thì ngày nay, phong trào đầu tư/đầu cơ tập trung vào một vài cổ phiếu công nghệ hoặc vốn hóa lớn đang trở nên thịnh hành hơn bao giờ hết.

Đa số nhà đầu tư, từ chuyên nghiệp đến nghiệp dư, đều tìm kiếm một ý tưởng đầu tư lớn (big investment idea), dồn phần lớn danh mục vào đó và hi vọng sẽ giàu có một cách dễ dàng trong tương lai gần.

Cái phong trào đặt cược rủi ro này còn được ủng hộ hơn nữa từ những câu châm ngôn có phần “thiếu suy nghĩ” của các bậc đầu tư huyền thoại. Ngài Buffett từng nói nhiều lần rằng: “Đa dạng hóa danh mục là một cách phòng thủ của sự thiếu hiểu biết (diversification is a defense against ignorance)". Tỷ phú Mark Cuban, người nổi tiếng với các phát ngôn ngông cuồng trong chương trình Shark Tank của Hoa Kỳ, cũng chêm vào rằng: “Đa dạng hóa danh mục chỉ dành cho những thằng ngu mà thôi! (diversification is for idiots)”.

Liệu những phát ngôn một chiều và chủ quan như vậy, có áp dụng được cho mọi nhà đầu tư cá nhân hay không? Nếu chúng ta suy nghĩ thấu đáo và nhìn lại lịch sử một chút…

Các huyền thoại, tỷ phú – liệu họ có đầu tư tập trung đơn thuần như chúng ta nghĩ?

Tự cổ chí kim, cân nặng lời nói của một người thường được đo đạc bởi số tiền mà người đó đang nắm giữ. Khi nhiều nhà đầu tư cá nhân trên thế giới tin tưởng tuyệt đối vào mọi điều mà các bậc huyền thoại, tỷ phú như trên phát ngôn, chúng tôi lại luôn giữ một góc nhìn tương đối khách quan.

Quay lại câu chuyện về đa dạng hóa danh mục đầu tư, hầu hết nhà đầu tư cá nhân đều tin rằng đầu tư tập trung vào một, hai doanh nghiệp mà họ cho là triển vọng nhất là con đường duy nhất dẫn đến sự giàu có tột cùng. Nhìn lại tấm gương của Steve Jobs, Bill Gates, hay Jeff Bezos gần đây của Amazon – họ có đa dạng hóa đầu tư bao giờ đâu?

Thoạt nghe lập luận có vẻ hợp lý thật, nhưng nếu đi sâu vào logic và con đường làm giàu thật sự của các huyền thoại/ tỷ phú trên, chúng ta mới thấy rằng nhận định đó sai lầm vô cùng.

Warren Buffett & Charlie Munger

Hai ông này có thể nói là một trong những hình mẫu lý tưởng của cộng đồng đầu tư, và thú thực là chúng tôi cũng nể phục và thường xuyên trích dẫn những câu châm ngôn của họ. Song, một điểm mà chúng tôi không đồng tình chính là họ thường tự hào rằng cơ ngơi mà họ lập nên tất cả đều được tạo dựng từ một vài các khoản đầu tư tập trung sáng giá nhất: Chẳng hạn như GEICO, Washington Post, Capital Cities ABC, The Coca Cola, Wells Fargo, American Express, Bank of America, …

Đúng là các khoản đầu tư đó đã góp phần lớn vào sự thành công của họ, nhưng những nhà đầu tư cá nhân ngây thơ đâu biết rằng những khoản đầu tư đó là nơi họ giữ phần lớn cổ phần và nắm quyền kiểm soát đối với ban lãnh đạo, nơi họ am hiểu và có tác động lên doanh nghiệp hơn bất kỳ ai khác (!)

Vâng, đúng vậy! Chính cái quyền kiểm soát của cổ đông lớn (large shareholder control) và sự am hiểu doanh nghiệp của người nội bộ (insights) là lý do họ đã vô cùng thành công với các khoản đầu tư đó. Để được vậy, họ đã tích lũy một số vốn lớn bằng việc đa dạng hóa danh mục đầu tư khi còn trẻ tuổi.

Sau khi tốt nghiệp đại học năm 1951, ngài Buffett đã biến số vốn $9,800 mỹ kim thuở đầu thành $174,000 mỹ kim vào năm 1956. Để được vậy, ông đã mua đa dạng hóa hàng chục các món hời (bargains) dựa trên tài sản, cộng thêm một vài thương vụ chênh lệch giá (arbitrage) như Rockwood, Marshall Wells. Tiếp theo, vào năm 1961, lúc Buffett chỉ mới 31 tuổi, ông đã trở thành triệu phú nhờ lập quỹ Buffett Partnership Ltd. Quỹ ông đa dạng hóa từ 15-30 món hời, trong đó có nhiều công ty bảo hiểm giá rẻ.

Đến tận bây giờ, mặc dù tài sản của họ nằm hết ở Berkshire Hathaway – nhưng chính Berkshire là một tập đoàn đầu tư đa dạng hóa khổng lồ, bao gồm hàng chục ngành nghề khác nhau, trong đó lớn nhất có bảo hiểm, ngân hàng, tiêu dùng, năng lượng, bán lẻ, bất động sản,… Ngay cả danh mục đầu tư cổ phiếu của ông cũng có hơn 15 khoản đầu tư lớn nhất, và hàng trăm cổ phiếu khác – lớn có, nhỏ có, và thậm chí có cả cổ phiếu nước ngoài.

Ấy vậy mà khi đã thành công, họ lại phát ngôn dựa trên góc nhìn hiện tại thay vì dựa trên phương pháp họ đã từng thành công lúc vốn liếng còn nhỏ bé – như nhiều cá nhân khác. Nhờ đa dạng hóa, ngài Buffett & Munger đã không để mất tiền, và lãi kép sau hơn 60 năm đã làm họ trở thành tỷ phú như hiện nay.

Bill Gates, Jeff Bezos và các tỷ phú startup

“Vậy các tỷ phú startup công nghệ thì sao?” – các độc giả sẽ hỏi chúng tôi – “Nếu họ có thể trở thành tỷ phú trong 10-20 năm nhờ những đột phá công nghệ, tại sao chúng ta không tìm ra một doanh nghiệp như Microsoft, Amazon, Apple và giữ chúng hàng chục năm như cách họ làm?”

Chúng tôi phải trả lời thành thực ở đây rằng, tương tự như logic trên, những vị tỷ phú này sáng lập (founding) ra và điều hành doanh nghiệp của họ. Họ có quyền kiểm soát tài chính, sáng tạo và điều hành nhân sự theo tầm nhìn tuyệt vời của họ. Bên trong doanh nghiệp của họ, họ cũng đa dạng hóa rất nhiều sản phẩm/ dịch vụ khác nhau để khai thác nhiều nguồn thu nhập. Ngược lại, những nhà đầu tư nhỏ lẻ chúng ta đều phải phó thác toàn bộ vốn liếng cho những nhà quản trị mà chúng ta hoàn toàn không hiểu rõ.

Sự thực là số doanh nghiệp may mắn tăng trưởng hàng thập kỷ như trên rất hiếm, họa thay chỉ chiếm dưới 2% tổng số doanh nghiệp trên sàn chứng khoán. Ta có thể sinh lời với Microsoft, Amazon nếu may mắn, hoặc xác suất còn lại là ta sẽ mất trắng với Enron, Lucent Technologies, Pets.com hay Webvan.com – nếu ta chọn cách tập trung toàn bộ gia tài vào 1, 2 cổ phiếu ta cho là triển vọng.

Những quỹ đầu tư tại thị trường Việt Nam

Tại nền kinh tế đang phát triển như Việt Nam, luật pháp còn lỏng lẻo và tiêu chuẩn về đạo đức của ban lãnh đạo còn yếu kém, việc đầu tư đa dạng hóa là một yêu cầu thậm chí còn quan trọng hơn cả ở những nước phát triển (!)

Nhiều quỹ lớn nhất thị trường mà chúng tôi biết, thậm chí không mua bất kỳ cổ phiếu nào quá 10% tổng danh mục – họ mô phỏng chỉ số VN-Index (index-tracking) bằng cách mua hàng trăm cổ phiếu và đánh bại thị trường nhờ dồn tỷ trọng vào những doanh nghiệp họ hiểu nhất.

Những quỹ đầu tư/ công ty tài chính tầm trung khác, cũng không bao giờ bỏ quá 20% NAV vào một cổ phiếu. Nếu có tập trung, họ cũng chỉ tập trung vào ít nhất 6 doanh nghiệp mà họ nắm quyền kiểm soát hoặc những doanh nghiệp quy mô lớn hàng đầu Việt Nam. Còn đối với những doanh nghiệp nhỏ, kém minh bạch khác, nguyên tắc đa dạng hóa danh mục đầu tư là bắt buộc để hạn chế rủi ro – thứ mà chúng tôi sẽ bàn ở các mục tiếp theo.

Nếu nhà đầu tư không đa dạng hóa thì sao?

Chúng tôi hiểu rằng đến đây, nhiều đọc giả vẫn chưa thấy được hậu quả của việc từ bỏ nguyên tắc kinh điển trong đầu tư vì họ chưa nhận thức được rủi ro. Cũng như khi lái xe vậy, những người tự tin vào khả năng kiểm soát của họ mà không thắt dây đai an toàn – đều đang tự đặt họ vào vị thế nguy hiểm, và rất có khả năng họ sẽ gặp hiểm họa trong dài hạn.

Từ kinh nghiệm sai lầm của bản thân và quan sát các tấm gương thảm bại của nhiều huyền thoại khác trên thế giới – có cả những nhà đầu tư giá trị thông minh – chúng tôi mới thấm thía được tầm quan trọng của nguyên tắc này.

Bill Ackman – thảm bại vì rủi ro đạo đức quản trị

Cách đây một tháng, trong ấn phẩm VIII tháng 03/2018, chúng tôi có viết bài về “thiên tài bán khống” Bill Ackman, người từng lọt vào top 20 quỹ sinh lời nhất mọi thời đại, để rồi sau đó mất -50% NAV chỉ vì ông tập trung danh mục vào sai doanh nghiệp.

Hồi còn trẻ - thập niên 1990s, quỹ Gotham Partners LP của ông từng phá sản vì ông tập trung vào vài cổ phiếu, trong đó có công ty Gotham Golf nợ nần chồng chất. Năm 2015, sau mười mấy năm thành công với quỹ Pershing Square, ông đầu tư đến 40% của danh mục trị giá 19 tỷ USD (chỉ sở hữu chưa đầy 10 cổ phiếu) vào Valeant Pharmaceuticals (NYSE: VRX). CEO Michael Pearson của VRX với đạo đức “cống rãnh” đã bị FDA điều tra về hành vi gian lận kế toán, đẩy giá thuốc và hậu quả là cổ phiếu VRX giảm 95% vốn hóa trong vòng nửa năm.

Đến nay, Bill Ackman thừa nhận rằng ông đã sai, và ông không còn cảm thấy vui vẻ gì nữa (not having fun anymore). Ông đã làm mất hàng tỷ đô la của nhà đầu tư, chỉ vì ông không lường trước được rủi ro đạo đức quá lớn của Valeant.

Bill Miller “đứt” chuỗi 15 năm vì tập trung vào 1 ngành

Từ năm 1991 – 2005, Bill Miller nổi lên là một nhà quản lý vĩ đại nhất khi chiến thắng thị trường 15 năm liên tiếp. Ông được ngợi khen khắp nơi, cả ngài Buffett lẫn giới báo chí. Đến năm 2006, có hơn 16.7 tỷ USD rót vào quỹ của ông.

Khi có số tiền lớn rót vào, ông bị đặt nặng áp lực chiến thắng thị trường, đến nỗi ông bỏ quên mất các nguyên tắc an toàn. Ông mua đến hơn 70% danh mục vào ngành tài chính. Ông mua mạnh các cổ phiếu đang tăng trưởng nóng lúc bấy giờ như Fannie Mae, Freddie Mac (cho vay thế chấp), bảo hiểm AIG, ngân hàng đầu tư Bear Stearns,…

Chắc nhiều độc giả cũng biết 4 công ty mà ông nắm trên là những công ty chịu thiệt hại nặng nhất trong cuộc khủng hoảng tài chính năm 2008. Ấy vậy mà khi chúng giảm mạnh, Bill Miller bị shock, lại hành động ngược đời khi tiếp tục mua thêm (doubled down) vào AIG, Bear Stearns khi chúng rớt 80%-90% giá trị. Thậm chí cảnh ông bị choáng ngợp khi Bear Stearns giảm còn được đưa vào cảnh phim The Big Short, năm 2015. Quỹ ông mất -30% NAV trong năm đó. Tổng tài sản quản lý giảm từ 17 tỷ USD xuống còn 2.8 tỷ USD. Ông trầm cảm, bị sa thải khỏi Legg Mason và mắc bệnh đến bây giờ.

Everest Capital bị “thổi bay” vì tập trung vào một tài sản

Giữa tháng 1/2015, sau động thái thả nổi đồng franc (CHF) khỏi tỷ giá neo với EUR của Ngân hàng Trung ương Thụy Sỹ, hàng loạt quỹ đầu tư rủi ro (hedge funds) và các hãng môi giới ngoại tệ (forex) đồng loạt thua lỗ nặng và phá sản.

Trong đó, có FXCM Inc. công bố thiệt hại hơn 225 triệu euros thông qua động thái trên. Đặc biệt nhất, Everest Capital – với vị thể bán khống hàng triệu lô CHF – chỉ trong một đêm bị thổi bay toàn bộ tài sản trị giá 830 triệu USD và nộp đơn phá sản.

Câu chuyện đồng CHF tăng mạnh 25% sau một đêm là điều mà các tổ chức trên không thể ngờ tới được. Những sự kiện “thiên nga đen” (black swan) như trên luôn diễn ra một vài lần trong một thập kỷ đối với bất kỳ loại tài sản nào. Cả thị trường chứng khoán Mỹ cũng nhiều lần chịu mức giảm -20% trong một phiên, thổi bay hàng vạn các tài khoản vay nợ margin rủi ro.

Chúng tôi có thể dành hẳn 10 trang để kể về hàng loạt thất bại của việc tập trung danh mục vào những vụ đặt cược rủi ro như vầy. Tuy nhiên, để hạn chế giấy mực, chúng tôi chỉ nêu ra 3 trường hợp. Nếu độc giả tinh ý nhận thấy, ba câu chuyện trên tương ứng với ba loại rủi ro căn bản mà mọi nhà đầu tư phải chịu.

Phương pháp đa dạng hóa và bảng ma trận rủi ro

“Như vậy, làm thế nào tôi có thể đa dạng hóa một cách đúng mực?” – các độc giả sẽ hỏi chúng tôi. Nếu một nhà đầu tư cá nhân tập trung danh mục vào 1, 2 cổ phiếu – rất có khả năng anh ta sẽ mất vốn liếng trong dài hạn với những rủi ro mà anh ta không lường trước được. Ngược lại, nếu anh ta đa dạng hóa quá mức, chẳng hạn như trên 50 cổ phiếu chỉ vì quá lo sợ, anh ta sẽ biến mình thành “kẻ ngốc” giống lời ngài Buffett nói.

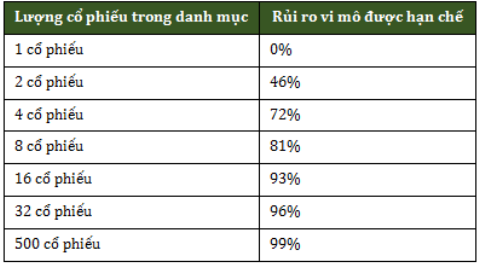

Để trả lời câu hỏi trên, chúng tôi muốn trích dẫn lại bảng ma trận rủi ro vi mô mà ngài Joel Greenblatt đưa ra trong quyển You can be a stock market genius, 1997, chương I:

Dù chúng tôi không rõ nguồn thống kê của ngài Greenblatt có chính xác hay không nhưng chúng tôi tin rằng nó vô cùng hợp lý. Rủi ro vi mô (non-market risks) là những rủi ro nội tại của doanh nghiệp, bao gồm đạo đức ban quản trị, những thay đổi lớn trong ngành, tình hình cạnh tranh và cả việc quản lý kế toán. Đây là thứ rủi ro mà hầu hết nhà đầu tư cá nhân rất khó kiểm soát nếu họ không phải là người nội bộ, hoặc có vốn đủ lớn để chi phối công ty. Do đó, sau thống kê đưa ra trên và nhiều năm kinh nghiệm đầu tư thành công, ngài Joel Greenblatt đã đúc kết được hai bài học lớn cho các nhà đầu tư cá nhân chúng ta:

(1) Sau khi mua 6-8 cổ phiếu ở những ngành nghề khác nhau, nỗ lực mua thêm cổ phiếu để giảm rủi ro vi mô là rất nhỏ.

(2) Rủi ro vĩ mô của toàn thị trường chứng khoán không bị giảm đi khi bạn mua thêm nhiều cổ phiếu.

Chúng tôi xin lưu ý ở đây rằng việc đa dạng hóa cần được thực hiện một cách thông minh: Tức là 6-8 cổ phiếu mà ta đầu tư cần được rải ra ở các lĩnh vực khác nhau, đồng thời vẫn đáp ứng đủ nguyên tắc biên độ an toàn (margin-of-safety) của đầu tư giá trị. Nếu ta mua đến 6 cổ phiếu ngành ngân hàng, hoặc đơn thuần mua thêm 7 cổ phiếu chất lượng thấp chỉ để đủ 8 cổ phiếu, thì quả thực đây là loại “đa dạng hóa cho có” (diversify for its sake) – và ta sớm muộn cũng sẽ thua lỗ y như những cá nhân tập trung danh mục khác.

Thế còn rủi ro vĩ mô của thị trường chứng khoán, hay chu kỳ nền kinh tế? Ngài Graham từng đưa ra nguyên tắc 75:25 khá thú vị mà chúng tôi từng đề cập trong chuỗi bài viết Nhà đầu tư thông minh (kỳ 4). Ông cho rằng ở mọi thời điểm, đặc biệt là thời điểm bull market như hiện tại, danh mục đầu tư chỉ nên dành ra tối đa 75% vào cổ phiếu, 25% còn lại sẽ dành cho các tài sản có lãi suất cố định như trái phiếu, tiền gửi. Số tài sản đầu tư vào trái phiếu hay tiền gửi không phải là để hưởng lãi cố định thấp, mà là để phòng hờ lúc thị trường giảm mạnh, ta có đủ tiền mặt (cash) để thực hiện mua vào thêm.

Kết luận

Tóm lại, đa dạng hóa danh mục đầu tư (diversification) không chỉ dành cho kẻ ngốc; mà ngược lại, đây là nguyên tắc tối thượng dành cho những nhà đầu tư cẩn trọng hiểu rõ các hạn chế (limits) của bản thân.

Rủi ro vi mô, rủi ro ngành và rủi ro vĩ mô luôn tồn tại ở đó. Những tấm gương thảm bại – thậm chí sau hàng chục năm kiếm lãi - do từ bỏ nguyên tắc cẩn trọng này đã khiến các nhà đầu tư chúng ta thấy rằng bất cứ điều gì cũng có thể xảy ra nếu ta không biết “cẩn tắc vô áy náy” như các nhà Nho đã dạy. Vì thế:

Đối với nhà đầu tư phòng thủ, anh ta nên đa dạng hóa tối đa danh mục vào chỉ số index, đầu tư thụ động (passive investing), thì anh ta sẽ nhận được lợi suất tối đa với thời gian, công sức bỏ ra tối thiểu, trong dài hạn.

Đối với nhà đầu tư năng động, anh ta cần nắm giữ tối thiểu từ 6-8 cổ phiếu ở những ngành nghề khác nhau, đồng thời giữ một lượng trái phiếu/tiền mặt khi thị trường đạt đỉnh để hạn chế rủi ro và tận dụng cơ hội khi cơn sóng đảo chiều.

Lời cuối, trong bối cảnh thị trường giá lên (bull market) lớn nhất lịch sử Việt Nam hiện tại, chúng tôi biết rằng những nhà đầu tư cá nhân lãi lớn với các cổ phiếu “dẫn sóng” như ngân hàng, bất động sản, chứng khoán, vật liệu xây dựng, bán lẻ,… sẽ xem những lời cảnh báo của chúng tôi bằng nửa con mắt.

Chúng tôi đành chịu vậy! Bởi lẽ khi thủy triều xuống thì câu trả lời xác đáng về “những kẻ không mặc quần” mới lộ diện. Còn những nhà đầu tư giá trị cẩn trọng, với nguyên tắc đa dạng hóa để bảo toàn vốn, sẽ tiếp tục ung dung, kiên nhẫn chờ đợi để hưởng lợi to lớn từ kỳ quan lãi kép trong dài hạn…

Hà Hùng Anh

FILI

|