|

Chọn cổ phiếu với kỳ vọng khả năng sinh lợi cao?

Cổ phiếu VJC, STK được khuyến nghị mua; trong khi cổ phiếu VNM, FPT khuyến nghị khả quan, theo báo cáo cập nhật của các công ty chứng khoán (CTCK).

VJC: Mua với ước tính giá hợp lý 231,100 đồng/cp

CTCK MB (MBS) đánh giá CTCP Hàng không Vietjet (HOSE: VJC) quản trị hoạt động hiệu quả ngay từ những năm đầu cất cánh, Vietjet là một trong các hãng hiếm hoi trên thế giới có lãi ngay từ năm thứ 2 hoạt động. Sau 6 năm hoạt động, Vietjet nằm trong nhóm các hãng có chi phí hoạt động trên ghế luân chuyển thấp nhất thế giới, cùng với đó là hiệu năng hoạt động đội tàu bay được duy trì ở mức cao.

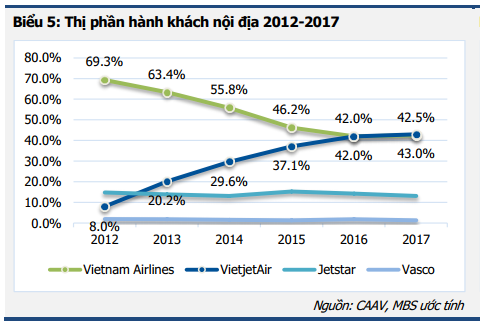

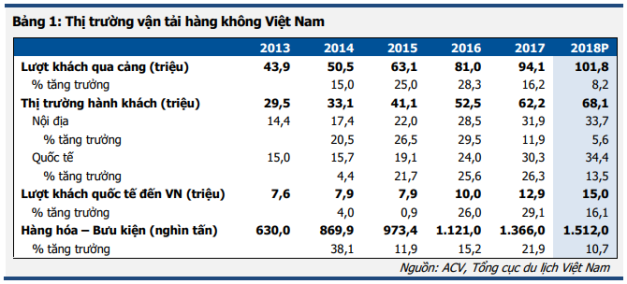

MBS cho rằng với bộ máy hoạt động hiệu quả, hoạt động kinh doanh của Vietjet sẽ tiếp tục ghi nhận khả quan dựa trên những luận điểm sau: Thị trường vận tải hành khách Việt Nam tiếp tục đà tăng trưởng 2 chữ số; Vietjet chuyển hướng sang mở rộng thị phần hành khách quốc tế, đặc biệt là việc kết nối các điểm du lịch Việt Nam tới thị trường Đông Bắc Á; Đội tàu bay thế hệ mới sẽ giúp Vietjet duy trì hiệu quả hoạt động tốt hiện tại.

MBS khuyến nghị mua cổ phiếu VJC với giá trị hợp lý được xác định ở mức 231,100 đồng/cp dựa trên phương pháp chiết khấu dòng tiền FCFF (WACC 13.4%). Mức giá này tương đương P/E forward 2018 đạt 17.3 lần và EV/EBITDAR 7.1 lần, ở mức cao trong nhóm hàng không giá rẻ. Tuy nhiên, MBS cho rằng mức định giá cao cho cổ phiếu VJC là hợp lý với vị thế doanh nghiệp và tốc độ tăng trưởng của thị trường hàng không Việt Nam cao hơn so với khu vực.

Xem thêm tại đây

STK: Mua với ước tính giá hợp lý 20,500 đồng/cp

CTCP Sợi Thế Kỷ (HOSE: STK) là doanh nghiệp sợi niêm yết lớn nhất Việt Nam, công suất sản xuất lớn thứ ba (sau Formosa Hưng Nghiệp và Hualon), giá trị xuất khẩu lớn thứ hai (sau Formosa Hưng Nghiệp). Sản phẩm là sợi tổng hợp, hiện đang đẩy mạnh tỷ trọng các loại sản phẩm cao cấp có biên gộp lớn (sợi tái chế, sợi chập, sợi màu).

Theo CTCK Phú Hưng (PHS), bên cạnh việc là một trong những doanh nghiệp đầu ngành, STK còn 5 động lực tăng trưởng quan trọng: 1) Sản phẩm sợi tổng hợp có cầu tăng trưởng nhanh nhờ nhiều lợi thế so với sợi cotton; 2) Chuyển đổi cơ cấu thị trường, chú trọng tập trung vào thị trường nội địa khi hưởng lợi gián tiếp từ các hiệp định thương mại tự do với quy tắc xuất xứ sẽ đẩy nhu cầu vải (cần nguyên liệu sợi) tăng cao, đồng thời hạn chế các biện pháp bảo hộ thương mại từ xuất khẩu; 3) Chuyển cơ cấu sản phẩm sang các loại sợi có biên lợi nhuận cao và phù hợp xu thế xanh, đặc biệt là sợi tái chế (biên gộp 20%, gấp đôi biên gộp của sợi thường); 4) Triển vọng hoàn thiện chuỗi sản xuất; 5) Kỳ vọng tích cực từ các dự án đang triển khai gồm Trảng Bàng 5 (công suất 3,300 tấn DTY và 1,500 tấn hạt chip tái chế), Dự án sợi màu (công suất 6,120 tấn), Dự án sợi chập và Dự án sợi nhuộm (đang đàm phán).

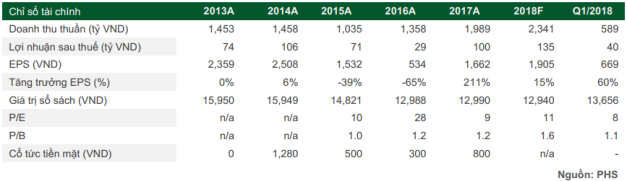

PHS dự phóng năm 2018, doanh thu STK sẽ đạt 2,341 tỷ đồng (+17.7%) và lợi nhuận sau thuế (LNST) đạt 133.5 tỷ đồng (+34%). Trong quý 1/2018, kết quả doanh thu và lợi nhuận của STK đều đang thể hiện xu hướng tăng tốt, trong đó doanh thu đạt 589 tỷ - tăng gần 32% so với cùng kỳ năm trước, LNST đạt 40 tỷ - tăng 60% so với cùng kỳ năm trước.

Bằng phương pháp FCFF, theo tiêu chí thận trọng trong trường hợp pha loãng hoàn toàn (năm 2018, STK dự kiến phát hành thêm 10.8 triệu cp), PHS ước tính giá hợp lý của STK là 20,500 đồng/cp và khuyến nghị mua cổ phiếu này với mức sinh lời kỳ vọng 46% trong 12 tháng.

Xem thêm tại đây

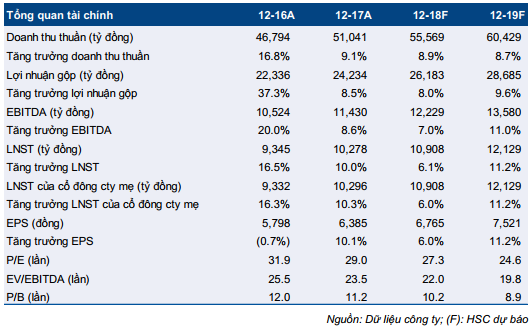

VNM: Khả quan với ước tính giá hợp lý 212,000 đồng/cp

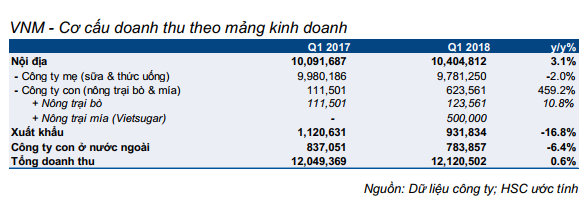

Kết quả kinh doanh quý 1/2018 của CTCP Sữa Việt nam (HOSE: VNM) không được khả quan nhưng nằm trong kỳ vọng. Doanh thu thuần gần như giữ nguyên ở 12,120 tỷ đồng, chỉ tăng 0.6% so với cùng kỳ. Tỷ suất lợi nhuận và lợi nhuận chịu ảnh hưởng của giá đầu vào tăng và hợp nhất công ty đường (có tỷ suất lợi nhuận thấp hơn nhiều so với công ty mẹ). LNST đạt 2,701 tỷ đồng, giảm 8% so với cùng kỳ. Thời tiết lạnh hơn trong quý 1/2018 đã ảnh hưởng đến nhu cầu thị trường trong nước, mặc dù VNM vẫn tiếp tục giành thêm được thị phần.

CTCK Thành phố Hồ Chí Minh (HSC) kỳ vọng nhu cầu sẽ hồi phục từ quý 2/2018 trở đi. SCIC có khả năng tiếp tục thoái vốn trong năm nay và điều này có thể trở thành động lực trong trung hạn cho giá cổ phiếu.

HSC ước tính giá trị hợp lý của cổ phiếu VNM là 212,000 đồng/cp, tương đương P/E dự phóng năm 2018 là 31 lần, và lặp lại đánh giá khả quan với cổ phiếu này.

Xem thêm tại đây

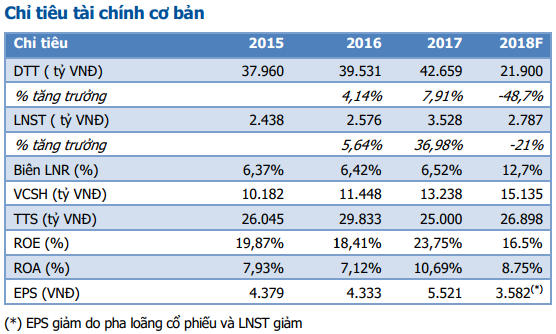

FPT: Khả quan với giá mục tiêu 70,000 đồng/cp

Trong khi đó, MBS khuyến nghị khả quan đối với cổ phiếu của CTCP FPT (HOSE: FPT) với giá mục tiêu 70,000 đồng/cp.

Năm 2017, FPT quyết định thoái vốn tại 2 công ty FPT Retail (FRT) và FPT Trading (FTG), định hướng tập trung vào hoạt động cốt lõi là công nghệ và viễn thông. MBS cho rằng đây là quyết định đúng đắn của Công ty khi triển vọng của ngành Công nghệ thông tin được đánh giá là khả quan trong những năm tới, đặc biệt trong lĩnh vực phần mềm. MBS đánh giá FPT vẫn xứng đáng là cơ hội tốt cho các nhà đầu tư, ít nhất là trong trung hạn.

MBS dự phóng năm 2018, FPT đạt doanh thu 21,900 tỷ đồng và LNST công ty mẹ 2,187 tỷ đồng, EPS 2018 ước đạt 3,582. MBS nhận định tiềm năng từ xuất khẩu phần mềm và thị trường viễn thông trong nước. Thông tin TPBank niêm yết sẽ hỗ trợ triển vọng FPT trong ngắn hạn.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Gia Nghi

FILI

|