|

Những cổ phiếu có thể mua hoặc tăng tỷ trọng

Báo cáo cập nhật của các công ty chứng khoán (CTCK) đưa ra khuyến nghị mua đối với cổ phiếu PC1, MBB, CVT; khuyến nghị tăng tỷ trọng đối với cổ phiếu SCS.

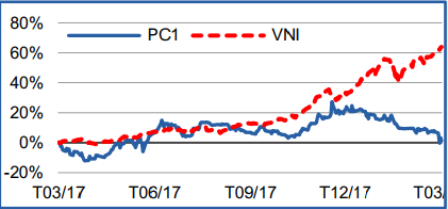

PC1: Khuyến nghị mua với giá mục tiêu 38,600 đồng/cp

CTCP Xây lắp điện 1 (HOSE: PC1) đã công bố kết quả lợi nhuận năm 2017 thất vọng (giảm 22.5% so với năm 2016) do mảng xây lắp đường dây truyền và sản xuất cột điện bị ảnh hưởng từ tiến độ giải ngân chậm của Tổng công ty Truyền tải điện Quốc gia.

Nhưng năm 2018, CTCK Bản Việt (VCSC) dự báo lợi nhuận sau thuế (LNST) của PC1 sẽ tăng 99.4% nhờ: (1) PC1 dự kiến sẽ bàn giao dự án Mỹ Đình Plaza 2 và ghi nhận doanh thu từ dự án này; (2) Mảng hoạt động xây lắp đường truyền và sản xuất cột điện dự kiến sẽ được hưởng lợi từ đường truyền quốc gia 500kV thứ ba và tăng trưởng mạnh từ mức cơ sở thấp năm 2017; (3) Hai nhà máy thủy điện mới đi vào hoạt động năm 2017.

VCSC khuyến nghị mua cổ phiếu PC1 với giá mục tiêu tại mức 38,600 đồng/cp. PC1 hiện đang giao dịch tại mức P/E 8.1 lần theo EPS 2018 và công ty đang xem xét khả năng trả cổ tức bằng tiền mặt.

Xem thêm tại đây

MBB: Khuyến nghị mua với ước tính giá trị hợp lý là 45,000 đồng/cp

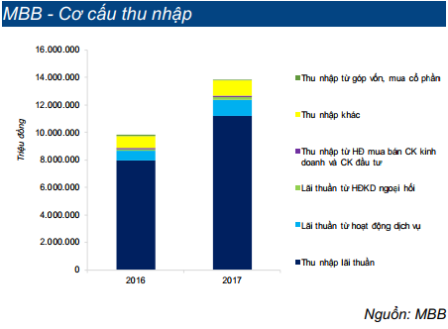

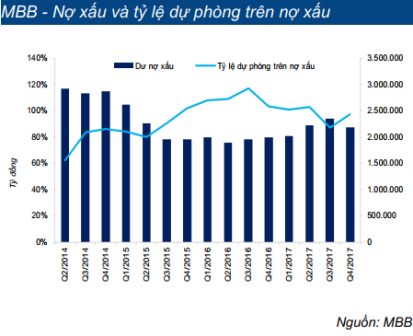

Ngân hàng TMCP Quân Đội (HOSE: MBB) gần đây đã công bố tài liệu họp ĐHĐCĐ thường niên với kế hoạch lợi nhuận trước thuế (LNTT) năm 2018 đạt 6,800 tỷ đồng (tăng trưởng 47%). MBB cũng có kế hoạch tăng vốn thêm 19% lên 21,604.5 tỷ đồng trong năm 2018 với nguồn từ vốn chủ sở hữu.

MBB sẽ trả cổ tức tỷ lệ 11% cho năm 2017, gồm 6% cổ tức bằng tiền mặt và 5% cổ tức bằng cổ phiếu. LNTT hợp nhất kiểm toán năm 2017 đạt 4,616 tỷ đồng (tăng trưởng 26.4%); kém hơn một chút so với kỳ vọng nhưng nói chung vẫn rất khả quan.

CTCK Thành phố Hồ Chí Minh (HCM) điều chỉnh tăng dự báo cho năm 2018 với LNTT năm 2018 đạt 7,485 tỷ đồng, tăng trưởng 62.2%. MBB sẽ tiếp tục đạt được tốc độ tăng trưởng cao hơn bình quân ngành nhờ tình hình tài sản tốt và đội ngũ lãnh đạo năng động. Công ty bảo hiểm nhân thọ và tài chính tiêu dùng mới thành lập sẽ đóng góp đáng kể vào kết quả kinh doanh của MBB từ năm nay trở đi.

HSC khuyến nghị mua vào cổ phiếu MBB với ước tính giá trị hợp lý là 45,000 đồng/cp; tương đương P/B dự phóng là 2.5 lần. Hiện, P/B bình quân ngành là 2.72 lần nếu tính cả VCB và là 2.27 lần nếu không tính VCB.

Xem thêm tại đây

CVT: Khuyến nghị mua với mức định giá 66,500 đồng/cp

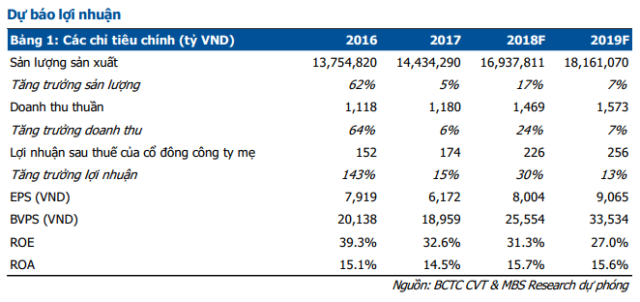

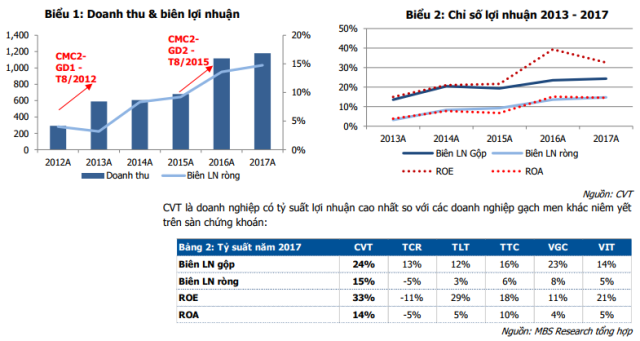

Công ty cổ phần CMC (HOSE: CVT) hoạt động trong lĩnh vực vật liệu xây dựng, trong đó sản phẩm chủ yếu là gạch ốp lát (Ceramic & Granite) và ngói lợp. Trong giai đoạn từ năm 2012 – 2017, doanh nghiệp liên tục đầu tư mở rộng sản xuất (từ công suất 5 triệu m2/năm tại nhà máy CMC1 năm 2014, tăng lên 15 triệu m2/năm vào năm 2017 và hiện tại đạt 18 triệu m2/năm với dây chuyền CMC2 – GĐ3 mới vào hoạt động tháng 1/2018). Trong thị trường nội địa, CVT là thương hiệu có uy tín và quy mô lớn, tập trung vào thị trường dân dụng trong nước.

CVT có mức tỷ suất lợi nhuận thuộc loại cao nhất so với các doanh nghiệp niêm yết trong ngành, mức biên lợi nhuận gộp năm 2017 đạt 24.3% (so với 23.6% năm 2016), biên lợi nhuận ròng năm 2017 đạt 14.8% (so với 13.6% năm 2016), ROE năm 2017 đạt 32.6%.

CTCK MB (MBS) khuyến nghị mua cổ phiếu CVT với định giá 66,500 đồng/cp. Tuy nhiên, MBS cũng lưu ý về các tác động của việc gia tăng cạnh tranh trong ngành gạch ốp lát trong thời gian tới, cũng như mức doanh thu và lợi nhuận ròng biến động theo quý khá nhiều (thường tăng mạnh vào 2 quý cuối năm, đặc biệt là quý 4, trong khi quý 1 thường thấp).

Xem thêm tại đây

SCS: Khuyến nghị tăng tỷ trọng

Hàng hóa hàng không Việt Nam được kỳ vọng tăng trưởng trung bình 6.6-7%/năm đến năm 2035 từ tăng trưởng nền kinh tế, hoạt động xuất nhập khẩu (FTA, FDI), gia tăng thu nhập bình quân. Trong đó, tăng trưởng sản lượng hàng hóa qua sân bay Tân Sơn Nhất (TSN) kỳ vọng đạt 13-15% hàng năm trong giai đoạn từ năm 2018-2020.

CTCP Dịch vụ Hàng hóa Sài Gòn (UPCoM: SCS) có lợi thế cạnh tranh độc nhất: Là cảng hàng hóa hàng không duy nhất ở sân bay TSN (trong số 2 cảng tại đây) có khả năng gia tăng công suất cảng, kho và bãi đáp; đồng thời là cảng hàng hóa duy nhất tại có chuỗi logistics cho hàng lạnh tại TSN. Do đó, phần lớn mặt hàng này được vận chuyển thông qua SCS (chiếm 15% tổng sản lượng SCS năm 2017). Khả năng gia nhập của các đối thủ mới tại TSN gần bằng không, và đối thủ hiện tại (TCS) đã hoạt động hết công suất (chưa thể mở rộng). Do đó, lợi thế độc quyền của SCS vẫn giữ vững.

Khả năng sinh lợi cao (Biên lợi nhuận ròng năm 2017 đạt 58.5%) và năng lực tài chính mạnh. Năm 2017, sản lượng hàng hóa của SCS đạt mức 186,000 tấn (tăng 15.5% so với năm trước); doanh thu thuần và LNST lần lượt đạt 588 tỷ (tăng 19% so vơi năm trước) và 344 tỷ (tăng 40% so với năm trước); EPS đạt 6,547 tỷ (tăng 37% so với năm trước).

SCS dự định sẽ chuyển sàn niêm yết từ UpCOM sang HOSE trong nửa đầu năm 2018.

CTCK KIS Việt Nam (KIS) khuyến nghị tăng tỷ trọng với SCS với kỳ vọng tích cực về tăng trưởng dự kiến của SCS vì những lợi thế cạnh tranh đủ để hỗ trợ cho tăng trưởng đến năm 2020. KIS định giá cổ phiếu SCS ở mức 181,000 đồng/cp vào cuối năm 2018. Mức lợi nhuận kỳ vọng đạt 16% (trong đó có 3% suất sinh lợi cổ tức) so với thị giá hiện tại 161,000 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Phúc Minh

FILI

|