Những điều cần lưu ý khi sử dụng P/E trong đầu tư

Đối với giới đầu tư chứng khoán theo trường phái cơ bản, giữa muôn vàn phương pháp và bí quyết định giá tài sản đầu tư thì P/E có lẽ là chỉ báo được sử dụng rộng rãi nhất trên thị trường. Tuy nhiên, sử dụng hợp lý chỉ báo định giá này không phải là điều dễ dàng.

P/E là gì?

P/E là tỷ số tài chính thuộc nhóm chỉ báo định giá theo hệ số nhân theo giá (Price multiples). So với các phương pháp định giá cơ bản truyền thống khác như phương pháp định giá chiết khấu dòng tiền (DCF model) và phương pháp định giá theo thu nhập giữ lại (RI model), phương pháp định giá theo hệ số nhân theo giá có số lượng chỉ báo định giá đa dạng hơn và tương đối dễ tiếp cận hơn đối với số đông nhà đầu tư. Trong đó, P/E là chỉ báo được sử dụng phổ biến nhất hiện nay khi xem xét đến sự thuận tiện và khả năng sẵn có của dữ liệu.

Công thức tính toán chỉ số P/E không có nhiều sự phức tạp. Nhìn chung, ta chỉ cần sử dụng hai nhân tố là giá cổ phiếu và thu nhập trên mỗi cổ phần – đây đều là các chỉ tiêu dễ dàng được thu thập trên thị trường và các báo cáo tài chính của doanh nghiệp.

Giá cổ phiếu được sử dụng rộng rãi là thị giá của cổ phiếu đó trên thị trường. Nhân tố EPS được giới đầu tư sử dụng nhiều nhất là EPS trailing (EPS lũy kế 04 quý liên tiếp). Do đó, ta sẽ sử dụng chỉ báo P/E được tính theo hai nhân tố thành phần này xuyên suốt thảo luận trong bài viết.

Những lưu ý khi sử dụng chỉ báo định giá P/E

Nhầm lẫn trong việc chọn lựa danh mục chỉ báo

Danh mục chỉ báo là danh mục gồm các cổ phiếu được lựa chọn nhằm tạo nên một chỉ báo cơ sở để xác định giá trị của cổ phiếu được xem xét đầu tư.

Đối với P/E, chỉ báo này được sử dụng phổ biến trong việc đưa ra sự lựa chọn cổ phiếu đầu tư phù hợp trong mối tương quan với một danh mục chỉ báo. Theo đó, giới đầu tư sẽ so sánh P/E của cổ phiếu mình theo dõi với P/E của cổ phiếu chỉ báo (hoặc danh mục cổ phiếu chỉ báo) để ra quyết định đầu tư. Do đó, việc chọn lựa cổ phiếu chỉ báo cũng là một vấn đề giới đầu tư cần lưu ý để gia tăng độ chính xác trong quyết định đầu tư cuối cùng.

Hiện nay, cách thức chọn lựa danh mục chỉ báo thường được sử dụng là các cổ phiếu có chung phân ngành với cổ phiếu được xem xét đầu tư. Tuy vậy, sẽ có nhiều trường hợp ngay cả những cổ phiếu có chung phân loại ngành cũng không có sự tương đồng trong hoạt động kinh doanh cùng các yếu tố cơ bản chi phối hoạt động doanh nghiệp. Dẫn chứng rõ nét nhất là các ngành có cơ cấu ngành cấp 2,3 đa dạng như ngành Dầu khí, Thực phẩm… và các ngành có sự phân hóa kết quả kinh doanh theo khu vực địa lý như ngành Cảng biển, Thủy điện… Ngoài ra sự phức tạp còn gia tăng đối với các công ty, tập đoàn hoạt động ở nhiều nhóm ngành khác nhau.

Do đó, đối với các nhóm ngành này thì giới đầu tư cần xem xét kĩ càng các nhân tố cơ bản như hoạt động kinh doanh cốt lõi, khả năng tiếp cận nguồn vốn đầu tư, khu vực địa lý và các nhân tố cơ bản chi phối hoạt động kinh doanh liên tục… để thiết lập nên danh mục chỉ báo phù hợp nhất.

Thiết lập P/E của danh mục chỉ báo

Hiện nay, thị trường thường sử dụng cách thiết lập P/E của danh mục chỉ báo theo phương pháp bình quân đại số P/E của các cổ phiếu thành phần. Dù tạo lợi thế về sự đơn giản trong công thức nhưng cách tính P/E này lại bộc lộ nhiều nhược điểm, nổi bật trong đó là độ nhiễu lớn khi danh mục có chứa cổ phiếu có giá trị P/E cao vượt trội so với mặt bằng chung hoặc giá trị P/E rất thấp so với phần còn lại của danh mục.

Đây là hiện tượng phổ biến trên thị trường trong các ngành có tính phân hóa cao về triển vọng cổ phiếu. Một phương pháp khác là lấy trung vị (median) của danh mục P/E nhưng phương pháp này cũng không hoàn toàn khắc phục được nhược điểm kể trên nếu sự bất cân xứng giữa P/E của các cổ phiếu là quá lớn.

Nhằm khắc phục hoàn toàn nhược điểm này, phương pháp được sử dụng phù hợp nhất là chúng ta xem danh mục chỉ báo như một “công ty”. Do đó, nếu bỏ qua các bước tính toán trung gian, lúc này giá trị P/E cuối cùng của danh mục chỉ báo sẽ được thiết lập như sau:

P: Tổng giá của tất cả cổ phiếu thành phần của danh mục gồm N cổ phiếu

P(1 đến N): Giá cổ phiếu thành phần của danh mục

Ngoài ra, nhà đầu tư có thể sử dụng một phiên bản phổ biến khác của phương pháp này:

V: Tổng vốn hóa thị trường của các công ty trong danh mục gồm N công ty

V(1 đến N): Giá trị vốn hóa của công ty thành phần

LNST(1 đến N): Lợi nhuận sau thuế của công ty thành phần

Phương pháp này được gọi tên là P/E harmonic bình quân theo trọng số. Với góc nhìn tổng hòa danh mục cổ phiếu chỉ báo như một công ty độc lập, phương pháp tính P/E này sẽ khắc phục được các nhược điểm của các phương pháp tính P/E truyền thống. Bên cạnh đó, phương pháp này cũng phản ánh chính xác hơn giá trị thực tế mà nhà đầu tư phải chi trả cho việc đầu tư vào chính danh mục cổ phiếu đó.

Ta có thể thấy rõ vấn đề này khi xem xét việc chọn lựa cổ phiếu đầu tư đối với ngành Khí. Hiện tại ngành Khí Việt Nam có sự hiện diện của các doanh nghiệp niêm yết sau:

Phân ngành khí Việt Nam dựa trên doanh nghiệp đã niêm yết

Nguồn: VietstockFinance

Nếu chỉ xem xét danh mục chỉ báo đơn giản theo phân ngành Khí thì ta chỉ cần xây dựng danh mục chỉ báo gồm các cổ phiếu kể trên. Tuy nhiên, điều này sẽ gia tăng sự kém chính xác trong định giá khi dù thuộc ngành Khí nhưng hoạt động kinh doanh của GAS có sự khác biệt với các cổ phiếu còn lại. Cụ thể, GAS hiện đang thuộc nhóm doanh nghiệp hoạt động thu gom và phân phối khí cho các đơn vị kinh doanh khí (Trung lưu ngành Khí). Trong khi các doanh nghiệp còn lại trong ngành nắm giữ vai trò kinh doanh khí và phân phối đáp ứng nhu cầu tiêu thụ của nền kinh tế (Hạ lưu ngành Khí). Do đó, dù cùng nằm trong một hệ thống phân loại ngành nhưng chúng ta cần loại GAS khỏi danh mục cổ phiếu chỉ báo khi xem xét đầu tư vào các cổ phiếu thuộc nhóm Hạ lưu ngành khí.

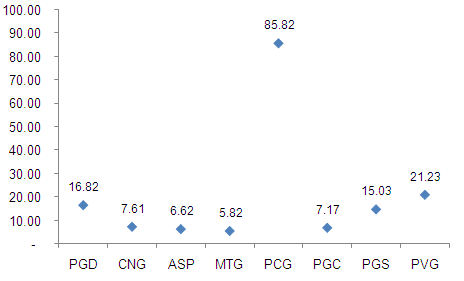

Biểu đồ phân tán giá trị P/E

Nguồn: VietstockFinance

Đối với danh mục chỉ báo gồm các cổ phiếu thuộc nhóm hạ lưu ngành khí. Việc tính toán P/E của danh mục chỉ báo cũng cần được lưu ý khi P/E của các cổ phiếu thành phần xuất hiện giá trị phân tán cao. Do đó, phương pháp tốt nhất để xác định P/E của danh mục chỉ báo là sử dụng P/E harmonic bình quân theo trọng số. Kết quả tính toán P/E được thể hiện như sau:

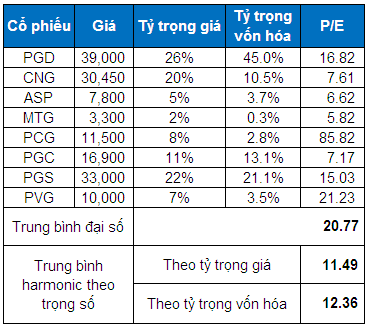

Giá trị P/E bình quân của danh mục chỉ báo

Nguồn: VietstockFinance

Với kết quả tính toán trên, ta có thể thấy rõ sự khác biệt lớn trong kết quả P/E giữa hai phương pháp tính bình quân P/E truyền thống và bình quân P/E harmonic theo trọng số. Với độ nhiễu P/E thành phần lớn, phương pháp bình quân P/E harmonic theo trọng số rõ ràng mang lại kết quả chính xác hơn cho việc chọn lựa cổ phiếu của giới đầu tư.

Cổ phiếu có P/E thấp hơn trung bình ngành có phải là cổ phiếu được định giá thấp?

Một nhầm lẫn khác có lẽ là khá phổ biến đối với các nhà đầu tư lựa chọn danh mục theo phương pháp so sánh P/E, đó là sự đánh đồng giữa cổ phiếu có P/E thấp và việc cổ phiếu đó đang giao dịch dưới giá trị nội tại.

Về bản chất, khi một cổ phiếu có P/E thấp so với P/E của danh mục chỉ báo chỉ nói lên rằng cổ phiếu đó đang được định giá thấp hơn so với P/E của danh mục chỉ báo được sử dụng. Để có thể kết luận cổ phiếu có bị định giá thấp hơn so với chính giá trị nội tại của cổ phiếu đó hay không thì nhà đầu tư cần xem xét thêm các yếu tố về tiềm năng tăng trưởng của doanh nghiệp, cấu trúc vốn và chất lượng lợi nhuận của doanh nghiệp. Đây là các nhân tố cần xem xét trong việc đưa ra quyết định đầu tư cuối cùng.

Kết luận: Phương pháp chọn lựa cổ phiếu theo phương pháp so sánh P/E được giới đầu tư ưa thích xuất phát từ sự tiện lợi và dễ dàng khi thực hiện. Tuy vậy, giới đầu tư vẫn cần lưu ý đến các nhầm lẫn có thể xảy ra khi sử dụng phương pháp này để chọn lựa cổ phiếu đầu tư phù hợp.

Phước Toàn

FiLi

|