|

Cổ phiếu nóng DHC: Nhân tố dẫn dắt ngành Giấy trong năm 2018?

Dù đang rơi vào sự cạnh tranh gay gắt nhưng tiềm năng tăng trưởng của CTCP Đông Hải Bến Tre (HOSE: DHC) vẫn được đánh giá khả quan trong dài hạn. Với các cơ hội đang hiện diện, liệu có thể kỳ vọng vào khả năng dẫn dắt ngành Giấy của DHC trong năm 2018?

Nguyên nhân nào cho sự sụt giảm kết quả kinh doanh của DHC trong năm 2017?

Năm 2017, doanh thu của DHC đạt hơn 810 tỷ đồng, tăng trưởng 21.4% so với năm 2016. Bao bì giấy đang là sản phẩm kinh doanh chủ lực của DHC (chiếm 99.2% cơ cấu doanh thu năm 2017). Trái ngược với sự tăng trưởng mạnh của doanh thu, lợi nhuận của DHC lại ghi nhận sụt giảm nhẹ 6.3% xuống hơn 80 tỷ đồng.

Nguyên nhân cho sự sụt giảm lợi nhuận sau thuế đến từ áp lực chi phí đầu vào tăng cao trong năm 2017. Cụ thể, ngành giấy Trung Quốc đang chịu tác động mạnh từ việc cấm nhập khẩu rác. Kể từ tháng 4/2017, Trung Quốc tạm ngưng nhập khẩu giấy phế liệu không phân loại cùng với việc đóng cửa nhiều nhà máy giấy trước sự siết chặt về vấn đề môi trường. Bên cạnh đó, nguồn cung bột gỗ sụt giảm trên toàn cầu đã kéo theo sự gia tăng giá giấy công nghiệp nên đẩy chi phí sản xuất bao bì giấy tăng cao.

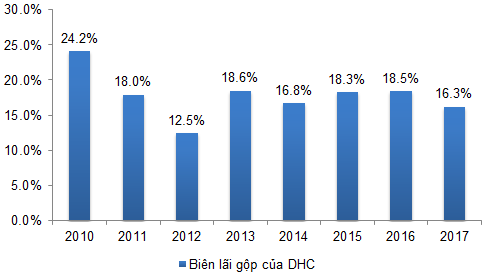

Hiện (1) DHC vẫn chưa thể tự chủ hoàn toàn nguồn nguyên liệu đầu vào cùng (2) sự chuyển hóa chi phí tăng nguyên liệu vào giá bán bao bì trong 9 tháng đầu năm cũng chậm hơn nên biên lợi nhuận từ sản phẩm bao bì giấy đã sụt giảm trong năm 2017. Cụ thể, biên lãi gộp mảng bao bì giấy của DHC chỉ đạt 16.3%, sụt giảm so với biên lãi gộp 18.5% của năm 2016.

Cơ cấu biên lãi gộp của DHC

Nguồn: VietstockFinance

Khởi sắc trở lại trong quý 4/2017

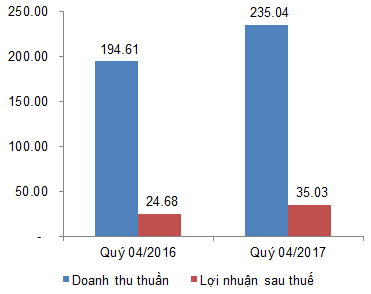

Dù lợi nhuận sau thuế cả năm sụt giảm nhưng hoạt động kinh doanh của DHC đã có sự cải thiện trong quý 4/2017. Cụ thể, doanh thu quý 4/2017 đạt 235 tỷ đồng, tăng trưởng 20.8% so với cùng kỳ. Lợi nhuận sau thuế tăng trưởng mạnh 42%, đạt hơn 35 tỷ đồng.

Sự cải thiện kết quả kinh doanh của DHC đến từ:

(1) Giá bán bao bì giấy đã có sự cải thiện. Cụ thể, DHC đã đàm phán tăng giá bán đối với sản phẩm bao bì giấy với mức tăng giá khoảng 10%-15% kể từ quý 4/2017.

(2) Các doanh nghiệp sản xuất bao bì giấy Trung Quốc đã giảm cường độ mua giấy nguyên liệu khi đã tích trữ đủ cho một kỳ sản xuất dài. Giá giấy nguyên liệu đã tạm thời hạ nhiệt về cuối năm 2017.

(3) Trước sự hạn chế nguồn cầu từ thị trường Trung Quốc, giá giấy phế thải - nguyên liệu đầu vào đối với hoạt động sản xuất giấy nguyên liệu đã có sự sụt giảm.

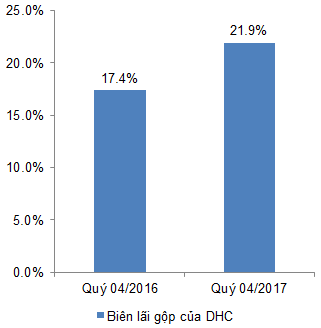

Những yếu tố này đã hỗ trợ cho khả năng tăng trưởng doanh thu cùng sự cải thiện biên lợi nhuận gộp quý 4/2017 của DHC.

Kết quả kinh doanh quý 4/2017 của DHC (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

Biên lãi gộp của DHC quý 04/2017

Nguồn: VietstockFinance

Cải thiện chính sách tín dụng đối với khách hàng

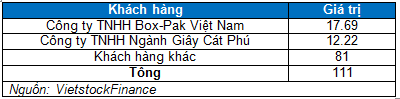

Chính sách tín dụng đối với khách hàng đã được DHC thắt chặt trong năm vừa qua. Tính đến cuối năm 2017, các khoản phải thu ngắn hạn đạt 164 tỷ đồng, giảm 12.7% so với cuối năm 2016. Trong đó, khoản phải thu ngắn hạn của khách hàng đạt 111 tỷ đồng, sụt giảm 14.6%. Dự phòng phải thu ngắn hạn ngắn hạn gia tăng 22.5% nhưng chỉ chiếm tỷ trọng nhỏ 4% giá trị khoản phải thu ròng.

Khoản phải thu ngắn hạn của DHC có sự phân tán ở nhiều nhóm khách hàng. Trong đó, CT TNHH Box-Pak Việt Nam (17.69 tỷ đồng) và CT TNHH Ngành Giấy Cát Phú (12.22 tỷ đồng) là hai khách hàng chiếm dụng doanh thu cao nhất của DHC.

Cơ cấu khoản phải thu của DHC thời điểm cuối quý 04/2017 (Tỷ đồng)

Nguồn: VietstockFinance

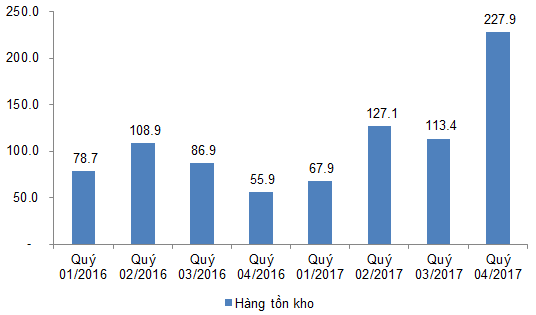

Tăng cường lưu trữ nguyên vật liệu

Hàng tồn kho của DHC đã có sự gia tăng mạnh trong năm 2017. Tính đến cuối năm 2017, giá trị hàng tồn kho của DHC đạt 228 tỷ đồng, tăng trưởng gấp hơn 4 lần so với thời điểm đầu năm. Mức tăng trưởng mạnh nhất của hàng tồn kho rơi vào thời điểm quý 4/2017. Đây cũng là thời điểm giá nguyên liệu sản xuất giấy và giá giấy công nghiệp sụt giảm mạnh trước sự hạ nhiệt trong nhu cầu từ thị trường Trung Quốc. Với sự chủ động trong hoạt động chuẩn bị nguồn nguyên vật liệu đầu vào, biên lợi nhuận gộp của DHC được dự báo sẽ ổn định và cải thiện tốt hơn trong năm 2018.

Biến động hàng tồn kho của DHC theo chu kỳ quý (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

Mở rộng sản xuất

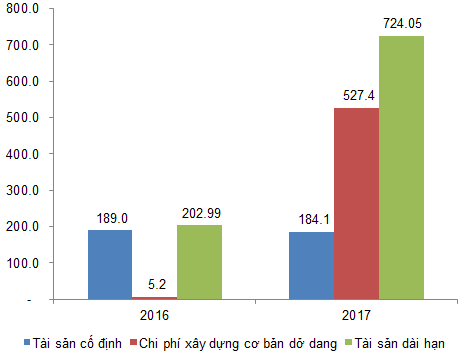

Bên cạnh việc bổ sung nguồn vốn luân chuyển, hoạt động đầu tư tài sản dài hạn cũng được DHC đẩy mạnh trong năm qua. Giá trị tài sản dài hạn của DHC gia tăng lên 724 tỷ đồng, gấp 3.5 lần so với thời điểm cuối năm 2016. Sự gia tăng mạnh của tài sản dài hạn chủ yếu tập trung ở khoản mục chi phí xây dựng cơ bản dở dang.

Năm 2017, DHC đẩy mạnh việc thực hiện đầu tư xây dựng Nhà máy giấy Giao Long giai đoạn 2 với giá trị đầu tư hơn 1,000 tỷ đồng. Đây cũng là nguyên nhân chính khiến chi phí xây dựng cơ bản dở dang và tài sản dài hạn của DHC gia tăng mạnh trong năm 2017.

Cơ cấu tài sản dài hạn của DHC giai đoạn 2016-2017 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

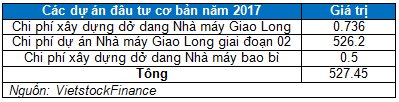

Cơ cấu chi phí xây dựng cơ bản dở dang (Tỷ đồng)

Nguồn: VietstockFinance

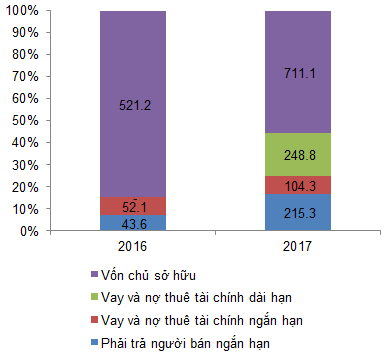

Song song với sự gia tăng của tài sản, nguồn vốn kinh doanh của DHC cũng gia tăng mạnh trong năm qua. Cụ thể, các khoản phải trả người bán ngắn hạn, vay nợ ngắn hạn và vay nợ dài hạn đều ghi nhận tốc độ tăng trưởng mạnh. Vốn chủ sở hữu cũng gia tăng lên 711 tỷ đồng nhờ hoạt động phát hành cổ phần huy động vốn nguồn vốn của DHC trong năm 2017. Nguồn vốn huy động được tập trung chủ yếu cho cho dự án Nhà máy giấy Giao Long giai đoạn 2 và tài trợ cho hoạt động bổ sung vốn lưu động (chủ yếu dùng trong năm 2017).

Biểu đồ cơ cấu nguồn vốn kinh doanh qua các năm

Nguồn: VietstockFinance

Khó khăn và thuận lợi trong năm 2018

Khó khăn

Biên lợi nhuận ngành Giấy co hẹp xuất phát từ áp lực cạnh tranh trong ngành

Sản phẩm đầu ra chủ lực hiện tại của phần lớn DNNY trong ngành giấy là bao bì giấy. Tuy nhiên, nếu chỉ sản xuất bao bì giấy mà không tự chủ được nguồn nguyên liệu sản xuất là giấy công nghiệp thì biên lợi nhuận lại không cao. Nguyên nhân chủ yếu đến từ:

(1) Hàm lượng thặng dư giá trị trong hoạt động sản xuất bao bì giấy không cao, biên lợi nhuận gộp của các doanh nghiệp sản xuất bao bì giấy dao động trong khoảng 10%-20%. Bên cạnh đó, chi phí đầu tư sản xuất lớn với đặc thù vốn đầu tư cao cũng là một nguyên nhân kéo biên lãi sau thuế chỉ duy trì ở mức thấp từ 3%-5%.

(2) Nhóm hệ số biên lãi biến động khá mạnh và duy trì trong xu hướng giảm dần trong nhiều năm trở lại xuất phát từ áp lực cạnh tranh gay gắt trong ngành. Có thể thấy biên lãi sau thuế của hầu hết DNNY sản xuất bao bì giấy đều co hẹp trong nhiều năm trở lại trong khoảng thời gian thị trường trong nước đón nhận sự đầu tư mạnh của nhiều doanh nghiệp nước ngoài đến từ Nhật Bản, Malaysia, Đài Loan, Thái Lan…

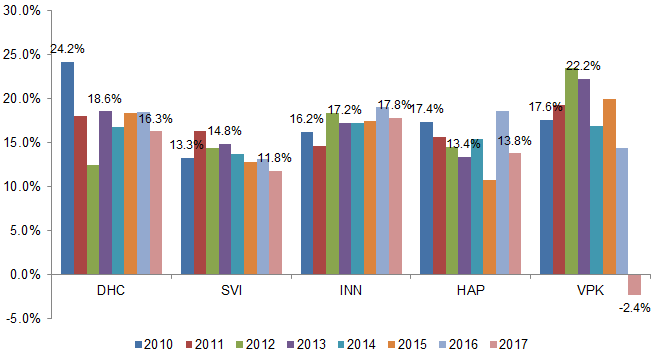

Biên lãi gộp của nhóm DNNY ngành Giấy

Nguồn: VietstockFinance

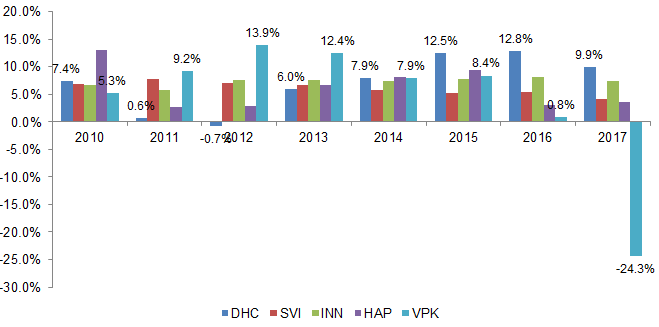

Biên lãi sau thuế của nhóm DNNY ngành Giấy

Nguồn: VietstockFinance

Giá giấy nguyên liệu dự kiến sẽ tiếp tục tăng trong 2018

Năm 2018, nhu cầu giấy công nghiệp trên thị trường dự kiến sẽ tiếp tục gia tăng, đặc biệt là ở thị trường Trung Quốc khi nguồn cung trong quốc gia này đã sụt giảm mạnh trước sự siết chặt đối với hoạt động nhập khẩu giấy phế liệu. Tháng 1/2018, một sự thay đổi khác trong chính sách đối với ngành giấy Trung Quốc đã có hiệu lực, đó là chính sách về Tiêu chuẩn Kiểm soát nhập khẩu chất thải rắn để bảo vệ môi trường. Cụ thể, nồng độ tạp chất đối với giấy phế liệu nhập khẩu giảm từ 1.5% xuống còn 0.5%. Bên cạnh đó, các doanh nghiệp sản xuất giấy có công suất dưới 300,000 tấn/năm sẽ bị cấm nhập khẩu giấy phế liệu. Chính phủ Trung Quốc đang rất nghiêm túc trong việc siết chặt các tác động môi trường đối với ngành sản xuất giấy trong nước. Với sự thay đổi chính sách này, nhu cầu giấy công nghiệp đầu vào sẽ tiếp tục gia tăng mạnh trên thị trường Trung Quốc, kéo theo nhu cầu nhập khẩu giấy tiếp tục gia tăng trong năm 2018.

Thuận lợi

Sự bùng nổ của thương mại điện tử sẽ tạo động lực tăng trưởng cho ngành giấy Việt Nam trong dài hạn

Tốc độ tăng trưởng kép của ngành giấy Việt Nam đạt 9% trong giai đoạn 2014-2016. Dù gặp phải sự cạnh tranh gay gắt nhưng trong dài hạn, ngành giấy Việt Nam được kỳ vọng sẽ đủ sức gia tăng tốc độ tăng trưởng trước làn sự bùng nổ của ngành thương mại điện tử cùng sự hiện diện của dòng vốn FDI.

Theo ước tính của Hiệp hội Thương mại điện tử Việt Nam (VECOM), tốc độ tăng trưởng Thương mại điện tử Việt Nam năm 2017 ước đạt ít nhất 25% so với năm 2016. Trong đó, thống kê trong lĩnh vực bán lẻ trực tuyến, tỷ lệ tăng trưởng doanh thu của ngành bán lẻ trực tuyến năm 2017 đạt 35%.Với tiềm năng tăng trưởng lớn, thị trường thương mại điện tử Việt Nam được dự báo sẽ đạt doanh thu 7.5 tỷ USD vào năm 2025.

Bức tranh hoạt động thương mại điện tử ở thị trường Việt Nam đang có sự thay đổi với sự đổ bộ của các Tập đoàn lớn trên thế giới. Sau thương vụ Alibaba mua lại Lazada với hơn 80% vốn và kiểm soát 30% thị phần thương mại điện tử thì Tập đoàn Amazon cũng đã chính thức gia nhập thị trường Việt Nam. Thị trường thương mại điện tử Việt Nam vì vậy sẽ chứng kiến một sự bùng nổ mạnh mẽ trong những năm tới.

Bên cạnh thị trường thương mại điện tử, sự đổ bộ của dòng vốn FDI vào Việt Nam cùng nhu cầu tiêu thụ sản phẩm điện tử và công nghệ cao sẽ hỗ trợ cho sự tăng trưởng của các ngành công nghiệp phụ trợ. Do đó, ngành giấy sẽ hưởng lợi không nhỏ từ các xu hướng phát triển kể trên.

Gia tăng lợi thế cạnh tranh đối nhờ tăng khả năng tự chủ nguồn nguyên liệu đầu vào

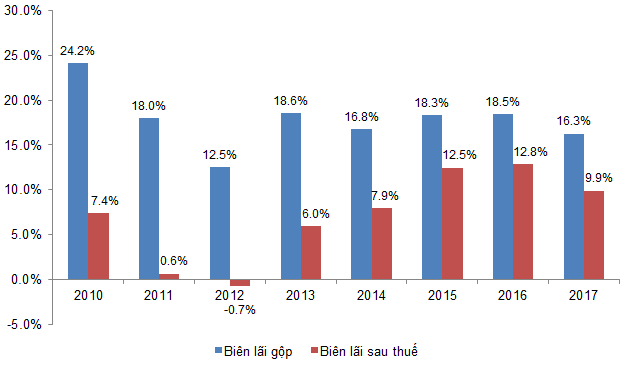

Đối với các doanh nghiệp thực hiện đồng thời hai khâu sản xuất giấy công nghiệp và bao bì giấy, lợi thế cạnh tranh đối với các doanh nghiệp này sẽ cao hơn so với các doanh nghiệp chỉ thực hiện công đoạn sản xuất bao bì giấy. Có thể thấy dù chịu áp lực cạnh tranh lớn nhưng các hệ số biên lãi của DHC đều cải thiện theo chiều hướng tăng dần kể từ sau khi doanh nghiệp này đưa nhà máy sản xuất giấy Giao Long vào hoạt động vào năm 2010. Một phần giấy sản xuất được từ nhà máy sẽ được giữ lại để cung cấp cho hoạt động sản xuất bao bì và phần còn lại sẽ được bán ra bên ngoài hình thành doanh thu.

Việc thực hiện được cả hai công đoạn quan trọng nhất của ngành giấy là động lực chính giúp DHC đang là doanh nghiệp có hệ số biên lãi sau thuế cao nhất trong ngành và không ngừng cải thiện qua các năm bất chấp áp lực cạnh tranh lớn từ các doanh nghiệp FDI.

Biên lãi gộp và Biên lãi sau thuế của DHC

Nguồn: VietstockFinance

Nhằm nắm bắt xu hướng tăng trưởng của ngành, DHC đã tiến hành hoạt động đầu tư với trọng tâm là phân khúc sản xuất giấy công nghiệp. Cụ thể, nhà máy giấy Giao Long giai đoạn 2 đã được DHC đẩy mạnh đầu tư xây dựng trong năm 2017 với quy mô hơn 1,000 tỷ đồng. Nhà máy dự kiến sẽ đi vào sản xuất kể từ quý 3/2018 với công suất tối đa đạt 660 tấn/ngày, cao gấp hơn 3 lần so với công suất hiện tại của nhà máy này. Nhà máy đi vào hoạt động sẽ giúp DHC (1) đáp ứng nhu cầu của thị trường - như đã đề cập ở trên, (2) hoàn toàn tự chủ nguồn nguyên liệu đầu vào giúp đảm bảo biên lợi nhuận và bên cạnh đó (3) DHC có khả năng sẽ có thêm doanh thu từ việc xuất khẩu giấy nguyên liệu.

Dù vậy, trong giai đoạn đầu đi vào hoạt động thì nhà máy chưa hoạt động hết công suất tối đa, do đó DHC có thể chịu áp lực chi phí khấu hao và chi phí tài chính khi nguồn tài trợ cho nhà máy đến từ các khoản vay nợ. Nhưng với với nhu cầu tăng cao như hiện tại thì yếu tố này trở nên không đáng ngại.

Kết luận: Với sự hiện diện của nhiều doanh nghiệp FDI thì áp lực cạnh tranh trong ngành giấy Việt Nam sẽ tiếp tục duy trì ở mức cao. Tuy vậy, với (1) nhu cầu giấy nhập khẩu tăng cao từ thị trường Trung Quốc (2) triển vọng từ thị trường thương mại điện tử cùng (3) lợi thế cạnh tranh của nhà máy Giấy Giao Long giai đoạn 2 thì DHC được kỳ vọng sẽ trở thành nhân tố dẫn dắt mới trên thị trường trong năm 2018.

Phước Toàn

FiLi

|