|

Cổ tức tiền mặt và hợp đồng tương lai: Những tác động cần lưu ý

Với bản chất đặc thù của một sản phẩm phái sinh thuần nhất, Hợp đồng tương lai (HĐTL) luôn mang trong mình những cơ hội và rủi ro tiềm ẩn cho giới đầu tư. Trong đó, mối quan hệ giữa cổ tức tiền mặt và hợp đồng tương lai là một trong những vấn đề mà giới đầu tư cần lưu ý khi tham gia thị trường này.

Thị trường phái sinh Việt Nam đã đi vào vận hành kể từ tháng 08/2017 với sản phẩm đầu tiên là hợp đồng tương lai chỉ số VN30-Index. Giới đầu tư cũng đã dần quen thuộc hơn với sản phẩm đầu tư mới này. Tuy vậy, với bản chất đặc thù của một sản phẩm phái sinh thuần nhất, hợp đồng tương lai luôn mang trong mình những cơ hội và rủi ro tiềm ẩn cho giới đầu tư. Trong đó, mối quan hệ giữa cổ tức tiền mặt và hợp đồng tương lai là một trong những vấn đề mà giới đầu tư cần lưu ý khi tham gia thị trường này.

Ảnh hưởng của hoạt động chi trả cổ tức lên vị thế nắm giữ hợp đồng tương lai

Một tính chất đã khá quen thuộc đối với giới đầu tư trên thị trường, đó là khi cổ phiếu niêm yết có sự kiện chia cổ tức bằng tiền mặt, vào ngày giao dịch không hưởng quyền (GDKHQ), giá cổ phiếu sẽ điều chỉnh giảm tương ứng nhằm phản ánh sự hiệu chỉnh định giá của doanh nghiệp.

Ta xem xét một ví dụ thực tế đối với cổ phiếu DPM vào ngày giao dịch 21/12/2017. Đây cũng là ngày GDKQH của cổ phiếu này. Giá đóng cửa kết phiên 20/12 của DPM là 22,050 VNĐ và DPM bị điều chỉnh giảm 1,000 đồng/cổ phiếu khi khởi đầu ngày 21/12 (21,050 VNĐ). Giả định giá cổ phiếu DPM không thay đổi và vẫn giữ mức giá 21,050 VNĐ cho đến kết phiên và tất cả các mã cổ phiếu trong danh mục VN30 đều giữ giá tham chiếu, điểm chỉ số VN30-Index cuối ngày 21/12 sẽ là 948.45 điểm, giảm 0.32 điểm so với mốc 948.78 điểm của ngày 20/12.

Ngày 21/12 cũng là ngày đáo hạn hợp đồng VN30F1712. Với khoảng chênh lệch 0.33 điểm, số tiền chênh lệch lời/lỗ của 1 hợp đồng VN30F1712 sẽ là khoảng 33,000 VNĐ. Hay nói cách khác, nếu nhà đầu tư mở 1 vị thế mua VN30F1712 vào cuối ngày 20/12 với giá mua là 948.78 và basic = 0 (vị thế hòa vốn), thì sang ngày 21/12 nhà đầu tư nắm vị thế mua này “bỗng dưng” gánh chịu mức lỗ qua đêm là 33,000 VNĐ/HĐTL.

Mấu chốt của vấn đề nằm ở đâu?

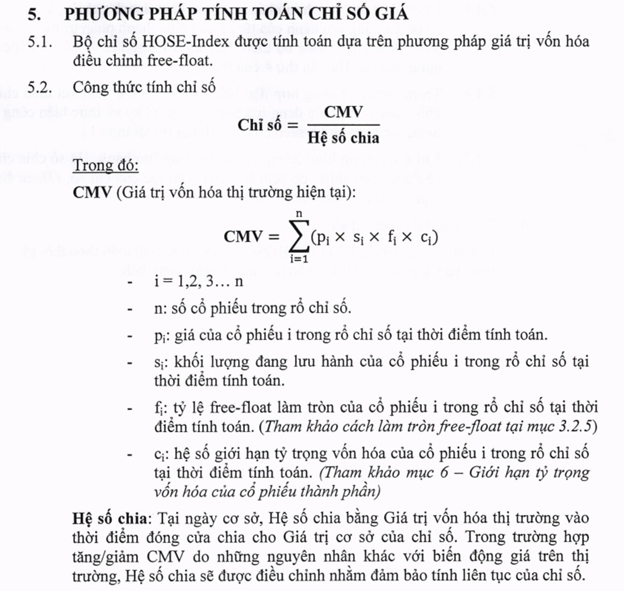

Trước khi tìm hiểu nguyên nhân khiến nhà đầu tư đầu tư vào hợp đồng VN30F1712 có nguy cơ chịu lỗ qua đêm, chúng ta cần quay lại bản chất tác động của việc chia cổ tức tiền mặt lên cơ chế hình thành chỉ số VN30-Index. Căn cứ vào Quy tắc xây dựng và quản lý bộ chỉ số HOSE-Index (file đính kèm), cụ thể là chỉ số VN30-Index, Phương pháp tính toán chỉ số giá được quy định tại Điều 5 như sau:

Nguồn: Quy tắc xây dựng và quản lý bộ chỉ số HOSE-Index

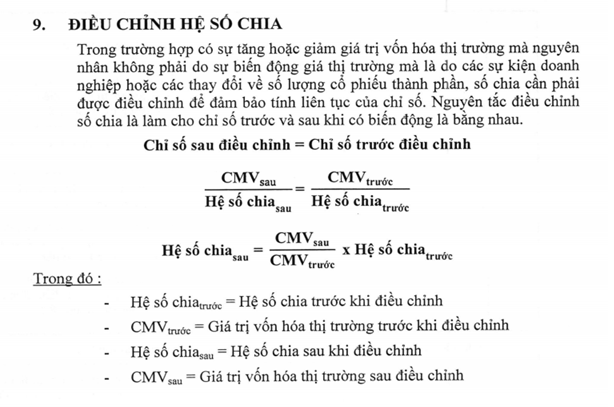

Việc Điều chỉnh hệ số chia được quy định tại Điều 9 như sau:

Nguồn: Quy tắc xây dựng và quản lý bộ chỉ số HOSE-Index

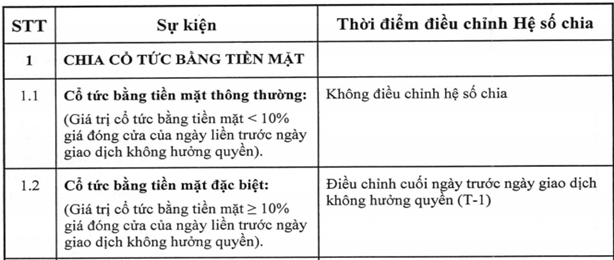

Trong trường hợp khi mức chi trả cổ tức tiền mặt không vượt quá 10% giá đóng cửa của phiên liền trước phiên GDKHQ của cổ phiếu có trong rổ VN30, hệ số chia sẽ không bị điều chỉnh:

Nguồn: Quy tắc xây dựng và quản lý bộ chỉ số HOSE-Index

Trong trường hợp của cổ phiếu DPM, vì tỷ suất cổ tức tiền mặt tính theo giá đóng cửa ngày 20/12/2017 chỉ đạt 4.5% nên theo quy định VN30-Index không thực hiện điều chỉnh hệ số chia. Trong khi đó, giá tham chiếu cho HĐTL lại không bị điều chỉnh dù tài sản cơ sở là chỉ số VN30-Index lại có sự biến động trong với trường hợp này. Đây chính là nguyên nhân khiến các vị thế mua giữ lệnh qua đêm hợp đồng VN30F1712 tại ngày liền trước ngày đáo hạn sẽ đối diện với rủi ro chịu lỗ qua đêm hoặc thu hẹp biên lợi nhuận.

Tác động từ hoạt động chi trả cổ tức tiền mặt của các cổ phiếu lớn trong rổ VN30 lên VN30-Index sẽ mạnh mẽ hơn?

Theo dữ liệu thống kê của Vietstock, DPM chỉ chiếm tỷ trọng rất nhỏ ảnh hưởng đến chỉ số VN30 (chiếm khoảng 0.75% - ngày 20/12/2017). Đối với các cổ phiếu Large Cap lớn nhất trong rổ VN30, ảnh hưởng từ hoạt động chi trả cổ tức sẽ rõ nét hơn rất nhiều.

Hiện tại cổ phiếu có ảnh hưởng mạnh nhất lên chỉ số VN30-Index là VIC. Căn cứ theo cơ cấu danh mục chỉ số VN30 vào ngày 20/12/2017, nếu VIC điều chỉnh giảm 1,000 đồng/cổ phiếu từ việc trả cổ tức bằng tiền mặt thì chỉ số VN30 sẽ giảm khoảng 1.72 điểm, tương ứng mức chênh lệch khoảng 172,000 VNĐ trên 1 HĐTL. Có thể thấy tác động của VIC lên biến động lợi nhuận của vị thế hợp đồng tương lai là lớn hơn nhiều so với mức độ tác động của DPM. Nhiều cổ phiếu lớn khác như VNM, MSN, GAS, VCB cũng có tác động không nhỏ lên VN30-Index trong các quyết định chi trả cổ tức tiền mặt của mình.

Thông thường quý 2 hàng năm sẽ là quý thực hiện chia cổ tức của phần lớn doanh nghiệp. Vì vậy, hoạt động chi trả cổ tức tiền mặt sẽ tác động mạnh nhất lên các hợp đồng tương lai tồn tại trong thời gian này. Do đó nếu nhà đầu tư thực hiện chiến lược bán HĐTL trong mùa trả cổ tức của các doanh nghiệp thuộc nhóm VN30 thì có khả năng sẽ hưởng lợi không nhỏ từ hoạt động chi trả cổ tức bằng tiền của các doanh nghiệp.

Tuy vậy, vẫn cần xem xét đến mức độ hiệu quả của chiến lược này khi ảnh hưởng từ hoạt động chi trả cổ tức tiền mặt có thể bị trung hòa bởi các tác động đối lập từ các cổ phiếu lớn khác trong rổ VN30 hay khả năng tăng giá trở lại của các cổ phiếu sau khi hưởng quyền. Theo đó, nếu biên độ tăng giá của các cổ phiếu trong rổ là đủ lớn để cân bằng mức điều chỉnh giá của cổ phiếu thực hiện chi trả cổ tức tiền mặt thì mức độ hiệu quả của chiến lược này sẽ suy giảm.

Kết luận: Với ảnh hưởng từ nhóm cổ phiếu lớn lên chỉ số cơ sở VN30-Index, hoạt động chi trả cổ tức tiền mặt sẽ mang lại rủi ro cho các vị thế mua hợp đồng tương lai trên thị trường phái sinh. Do đó giới đầu tư cần chú ý hơn khi mùa chi trả cổ tức đang tới gần.

Nguyễn Việt Nam

FiLi

|