|

Cổ phiếu nào sẽ mang lại quả ngọt cho nhà đầu tư?

PC1, PVS và SHB là những cổ phiếu được CTCK nhận định sẽ tăng trưởng, liệu rằng chúng sẽ mang lại quả ngọt cho nhà đầu tư trong năm 2018?

PC1: Giá mục tiêu 44,500 đồng/cp

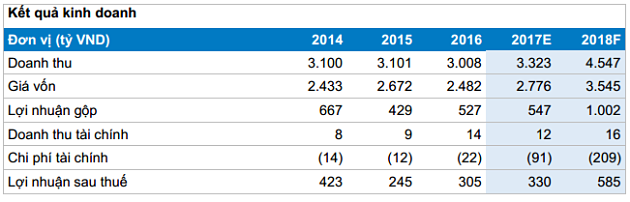

Tính đến hết quý 3/2017, doanh thu thuần và lợi nhuận sau thuế của CTCP Xây lắp Điện I (HOSE: PC1) lần lượt đạt mức 2,302.9 tỷ đồng và 193.4 tỷ đồng. Theo dự báo của CTCK Bảo Việt (BVS), doanh thu và lợi nhuận sau thuế của PC1 trong năm 2017 sẽ đạt mức 3,323 tỷ đồng, tăng 10.4% so với năm 2016 và 330 tỷ đồng, ứng với mức tăng trưởng 8.4%.

Dự báo kết quả kinh doanh của PC1

Nguồn: BVS

|

BVS kỳ vọng PC1 sẽ tăng trưởng mạnh trong năm 2018 nhờ nhiều yếu tố tích cực ở mảng bất động sản và mảng thủy điện khi đi vào hoạt động. Theo chia sẻ của PC1, doanh thu từ dự án Mỹ Đình Plaza 2 sẽ được được ghi nhận với con số 1,000 tỷ đồng trong quý 2 - 3/2018. Đồng thời, trong tháng 11/2018, PC1 dự kiến đưa vào vận hành hai nhà máy điện là Bảo Lâm 3 và Bảo Lâm 3A với công suất lắp máy lần lượt là 46M và 8M. Với sự đóng góp từ hai nhà máy mới này, doanh thu và lơi nhuận gộp từ mảng thủy điện ước tính tăng trưởng gấp đôi trong năm 2018. Bên cạnh đó, mảng xây lắp dự kiến tăng trưởng 25% nhờ các hợp đồng chuyển tiếp sang năm 2018, cũng như dự án mạch 3 sẽ mở thầu vào đầu năm nay.

Theo đó, PC1 dự kiến doanh thu và lợi nhuận sau thuế năm 2018 lần lượt đạt 4,536 tỷ đồng, tăng trưởng tới 34% và 577 tỷ đồng, tăng trưởng 76% so với năm 2017.

Tựu trung lại, BVS dự báo EPS của PC1 sẽ ở mức 4,688 và mức P/E là 9.5. Bằng phương pháp định giá P/E, BVS khuyến nghị mua vào vớigiá mục tiêu năm 2018 của PC1 là 44,500 đồng/cp.

Diến biến giá của cp PC1 trong một năm qua

|

Xem thêm tại đây

PVS: Giá dầu tăng sẽ đem lại lợi nhuận lớn trong năm 2018

Theo CTCK Đại Nam (DNSE), Tổng CTCP Dịch vụ kỹ thuật dầu khí Việt Nam (HNX: PVS) là doanh nghiệp trực thuộc Tập đoàn Dầu khí Việt Nam (PVN, tỷ lệ nắm giữ 52%) với hoạt động kinh doanh chính là khai thác và vận chuyển dầu khí. Ngoài ra, PVS còn tham gia mảng dịch vụ phục vụ xây dựng các công trình công nghiệp sản xuất các sản phẩm từ dầu khí.

Về tình hình hoạt động kinh doanh, quý 3/2017 doanh thu của PVS đạt mức 3,185 tỷ, giảm 33.3 % so với cùng kỳ năm trước. Lợi nhuận gộp đã giảm gần 50% xuống mức 99 tỷ đồng. Tuy nhiên, trong kỳ nhờ hoàn nhập khoản dự phòng các dự án nên PVS thu về 80 tỷ đồng. Do đó, PVS ghi nhận mức lãi sau thuế cổ đông công ty mẹ đạt gần 111 tỷ đồng, giảm 11.2% so với cùng kỳ năm 2016.

Nguồn: DNSE

|

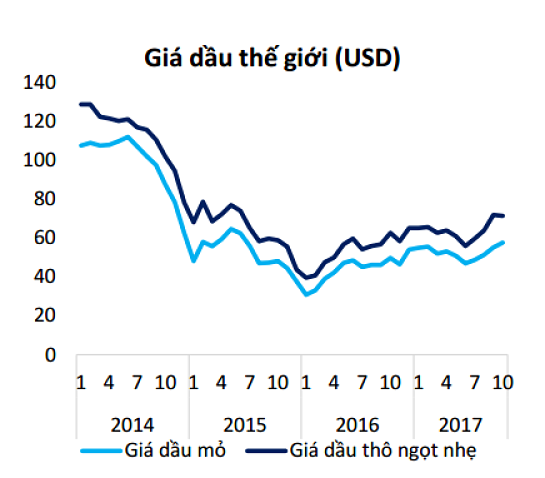

Mặt khác, giai đoạn 2018 – 2022 PVS sẽ cùng các doanh nghiệp trong ngành tham gia vào các dự án khai mở dầu khí lớn như: Cá Rồng Đỏ, Lô B Ô-môn, Cá Voi Xanh, cùng với xu hướng tăng của giá dầu sẽ đem lại nguồn thu nhập lớn cho PVS. Đồng thời, bằng việc đa dạng hóa các mảng kinh doanh trong ngành dầu khí, PVS sẽ hạn chế được nhiều rủi ro khi giá dầu biến động thất thường. Với những luận điểm trên, DNSE tin rằng PVS sẽ tăng trong tương lai.

Riêng năm 2018, với những diễn biến khả quan của giá dầu, DNSE dự phóng doanh thu của PVS sẽ đạt 17,400 tỷ đồng, tăng trưởng 8.07%. Đồng thời, mảng dịch vụ cơ khí dầu khí và dịch vụ công trình công nghiệp được DNSE dự đoán vẫn là mảng đem lại mức lợi nhuận lớn nhất cho PVS, ước tính lên tới 980 tỷ đồng.

Nguồn: DNSE

|

Theo đó, DNSE đã đưa ra giá mục tiêu cho PVS là 31,400 đồng/cp, đồng thời khuyến nghị nhà đầu tư mua vào với mục đích đầu tư dài hạn.

Xem thêm tại đây

SHB: Hướng đến mục tiêu tăng thu nhập từ hoạt động phi tín dụng

Một đơn vị cũng được khuyến nghị mua vào bởi CTCK Đại Nam (DNSE) là Ngân hàng TMCP Sài Gòn – Hà Nội (HNX: SHB).

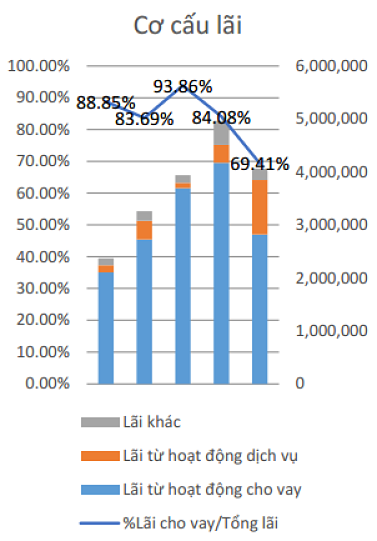

Theo DNSE, dư nợ cho vay Khách hàng của SHB liên tục tăng trong 5 năm qua với tỷ lệ tăng trưởng kép 47.34%/năm. Khả năng huy động vốn của SHB đạt tỷ lệ tăng trưởng kép 29.79%/năm, thấp hơn nhiều so với tăng trưởng cho vay. Cuối quý 3/2017, tỷ lệ cho vay/tổng tiền gửi (LDR) của SHB đã tăng lên 87.52%; tính riêng tỷ lệ cho vay/tiền gửi của khách hàng đã đạt mức 99.25%. Bên cạnh tăng trưởng từ hoạt động tín dụng, SHB đang trên lộ trình hướng tới mục tiêu tăng thu nhập từ các hoạt động phi tín dụng, DNSE dự kiến lên tới 40% tổng thu nhập. Riêng quý 3/2017, lãi từ hoạt động dịch vụ của SHB tăng đột biến. Lũy kế 9 tháng, lãi từ phí dịch vụ tăng trưởng 603% so với cùng kỳ, đạt 1,025 tỷ đồng, chiếm tới 25.22% tổng thu nhập hoạt động của Ngân hàng.

Nguồn: DNSE

|

Song song với tăng trưởng trong hoạt động tín dụng và thu phí dịch vụ, chi phí hoạt động 3 năm gần đây của SHB được kiểm soát tốt, xấp xỉ 50% tổng thu nhập, DNSE cho biết thêm. Tính riêng 9 tháng đầu năm 2017, tỷ lệ chi phí hoạt động/thu nhập giảm mạnh xuống 44.83%, nguyên nhân đến từ việc lợi nhuận hoạt động dịch vụ tăng đột biến.

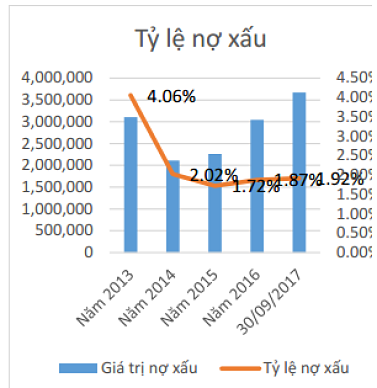

Tuy nhiên, DNSE cũng lưu ý đến tỷ lệ nợ xấu của SHB. Tính tới quý 3/2017, tỷ lệ nợ xấu của SHB lên tới 1.9% tổng dư nợ. Mặc dù vẫn thấp so với tỷ lệ nợ xấu toàn ngành song vẫn đáng lo ngại, khi mà đi kèm với nợ xấu tăng cao là các khoản dự phòng lớn, trực tiếp làm giảm lợi nhuận của Ngân hàng.

Nguồn: DNSE

|

Kết quả kinh doanh 9 tháng đầu năm 2017, SHB thu về hơn 4,066 tỷ đồng từ tất cả các hoạt động, tăng trưởng 38% so với cùng kỳ năm 2016. Lợi nhuận sau thuế đạt 1,071 tỷ đồng, tăng 70%. DNES dự phóng năm 2017 lợi nhuận sau thuế của SHB sẽ đạt mức 1.36 tỷ đồng, thực hiện được 97.7% kế hoạch lợi nhuận của năm; EPS tương ứng đạt 1,528.

Bằng phương pháp định giá P/E, DNSE dự báo giá trị hợp lý của SHB là 15,280 đồng/cp.

Xem thêm tại đây

PVOil: Doanh thu tăng 12.2%/năm giai đoạn 2018-2022

Theo CTCK Bản Việt (VCSC), Tổng Công ty Dầu Việt Nam (PVOil) là nhà phân phối xăng dầu lớn thứ hai trong nước và Lào với thị phần bán lẻ lần lượt là 22% và 20%. Bên cạnh xuất khẩu và cung cấp dầu thô cho các nhà máy lọc dầu trong nước, PVOil còn hoạt động trong các mảng: Pha chế xăng và dầu nhờn, sản xuất và phân phối nhiên liệu sinh học.

Trong 9 tháng đầu năm, tổng sản lượng xuất khẩu/bán dầu thô của PVOil là 10.3 triệu tấn, thực hiện 77% kế hoạch năm. Sản lượng kinh doanh xăng dầu toàn hệ thống PVOil ước đạt 2.4 triệu m3 xăng dầu các loại, tương đương 76% kế hoạch năm và tăng 3% so với cùng kỳ năm 2016. Sản lượng bán lẻ qua hệ thống cửa hàng xăng dầu 492 ngàn m3, tăng 8% so với cùng kỳ, chiếm tỷ trọng 23% tổng sản lượng kinh doanh trong 9 tháng đầu năm. VCSC dự báo năm 2017, doanh thu của PVOil sẽ tăng 28% tuy nhiên lợi nhuận từ hoạt động kinh doanh sẽ giảm 17.6%.

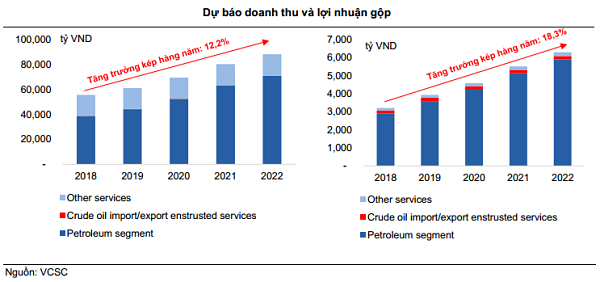

Dự phóng kết quả kinh doanh cho năm 2018, VCSC cho rằng doanh thu và EPS của PVOil sẽ lần lượt là 50,567 tỷ đồng và 562, ứng với mức tăng trưởng là 9.1% và 23.4%. Đồng thời trong giai đoạn từ 2018 đến 2022, VCSC dự báo doanh thu của PVOil sẽ tăng trưởng 12.2% mỗi năm nhờ sản lượng bán ra tăng 8.9% mỗi năm. Bên cạnh đó, EPS cũng sẽ tăng trưởng với tốc độ tăng trưởng kép là 25%.

Theo kế hoạch, ngày 25/01, PVOil sẽ chính thức bán đấu giá cổ phần lần đầu ra công chúng (IPO) gần 207 triệu cp với giá khởi điểm 13,400 đồng/cp.

Xem thêm tại đây

..........................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Chí Kiên

FILI

|