|

Đầu năm 2018, chọn cổ phiếu nào?

Sau thành công của năm 2017, thị trường Chứng khoán 2018 hứa hẹn sẽ là năm đầy triển vọng cho các nhà đầu tư. Dưới đây là một số mã chứng khoán các nhà đầu tư được các CTCK khuyến nghị cân nhắc mua vào.

VNE: Giá kỳ vọng 12,000 đồng/cp

Theo nhận định của CTCK Bảo Việt (BVS), năm tới cổ phiếu của TCT CP Xây dựng Điện Việt Nam (HOSE: VNE) sẽ tiến tới mức giá hợp lý 12,000 đồng/cp với sự hỗ trợ của các yếu tố: thoái vốn khách sạn Xanh Huế, khó khăn từ Quyết định 4970 được tháo gỡ, hoàn nhập trích lập dự phòng.

Tiền thân là Công ty Xây lắp điện 3, VNE cổ phần hóa từ năm 2005 và niêm yết trên sàn HOSE vào năm 2007. Công ty hoạt động trong 3 lĩnh vực chính: Xây lắp điện, Sản xuất cột điện và Bất động sản. Trong đó doanh thu đóng góp từ mảng Xây lắp điện đóng góp tới 60% doanh thu và trên 74% lợi nhuận gộp cho Công ty.

Từ tháng 12/2016, Quyết định 4970 của Bộ Công thương đã làm giảm biên lợi nhuận của các doanh nghiệp xây lắp điện và bao gồm cả VNE. Điều này phần nào làm cho các doanh nghiệp trong ngành không quá mặn mà với với các dự án xây lắp điện làm ảnh hưởng đến nguồn cung điện cho toàn quốc. Tuy nhiên, với nhu cầu điện tăng cao trong điều kiện kinh tế tiếp tục tăng trưởng, BVS kỳ vọng năm tới rào cản từ Quyết định 4970 sẽ được tháo gỡ và đây sẽ là động lực phát triển cho các doanh nghiệp xây lắp điện.

Kết quả kinh doanh năm 2017, VNE ghi nhận doanh thu đạt 874 tỷ đồng, tăng trưởng 13% so với năm trước và 88.9 tỷ đồng lợi nhuận sau thuế, gấp 7 lần năm 2016. Đà tăng đột biến của lợi nhuận sau thuế là nhờ thoái vốn dự án bất động sản Sơn Trà.

Dự phóng kết quả kinh doanh năm 2018, BVS đưa ra 3 kịch bản chính, phụ thuộc việc thoái vốn khỏi Khách sạn Huế Xanh và thực hiện hoàn nhận dự phòng. Trong kịch bản tươi sáng nhất, nếu VNE thoái vốn thành công Khách sạn Huế Xanh và chưa hoàn nhập dự phòng, doanh thu dự kiến năm 2018 sẽ đạt 1,068 tỷ đồng, tăng 22.2% so với 2017 và lợi nhuận sau thuế sẽ là 108 tỷ đồng, tăng tương đương 21.73%. Trong đó, mảng sản xuất công nghiệp và bất động sản đóng góp một phần không nhỏ với hoạt động được duy trì ổn định.

Với các luận điểm trên và bằng các phương pháp định giá, BVS khuyến nghị các nhà đầu tư mua vào VNE với giá muc tiêu cho năm là 12,000 đồng.

Xem thêm tại đây

GKM: Mục tiêu 20,600 đồng/cp

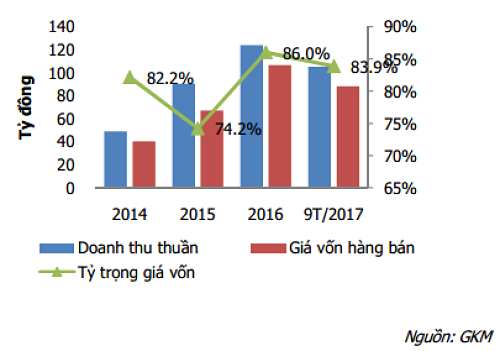

Trong 9 tháng đầu năm 2017, CTCP Gạch Khang Minh (HNX: GKM) đạt doanh thu 105.73 tỷ đồng và lợi nhuận sau thuế là 12.5 tỷ đồng, tương đương tăng trưởng 33.1% về doanh thu và 400% về lợi nhuận. Theo CTCK MB (MBS), đạt được kết quả trên là nhờ GKM đẩy mạnh sản lượng tiêu thụ, đồng thời tiết giảm giá vốn giúp biên lợi nhuận gộp tăng. Bên cạnh đó, một phần đóng góp đáng kể từ phần lợi nhuận khác lên tới 7.3 tỷ đồng đến từ việc GKM mua lại một công ty cùng ngành để lập dự án xây dựng nhà máy số 2. Phần lợi nhuận khác này chiếm 58% tổng lợi nhuận trước thuế 9 tháng đầu năm của GKM.

Biến động doanh thu và giá vốn của GKM

|

Hiện tại, GKM đang sở hữu nhà máy gồm 6 dây chuyền sản xuất với tổng công suất lên tới 195 triệu viên quy chuẩn/năm. Việc còn dư địa 36% trên tổng công suất 195 triệu viên quy chuẩn/năm cho thấy tiềm năng tăng trưởng của GKM nếu Công ty đẩy mạnh hoạt động tiêu thụ tiến tới vận hành tối đa công suất của nhà máy. Năm 2018, tiềm năng sản xuất trong dài hạn của GKM sẽ càng được nâng cao khi đầu tư xây dựng nhà máy số 2 trên quỹ đất 40,618 m2 .

Theo đánh giá của MBS, GKM đang duy trì tình hình tài chính ổn định phù hợp với điều kiện kinh doanh của Công ty. Trong tổng tài sản 163 tỷ đồng thì tài sản ngắn hạn chiếm 101 tỷ đồng. Đối với phần tài sản dài hạn, tài sản cố định (máy móc, nhà xưởng) chiếm tới 40 tỷ đồng trong tổng số 62 tỷ đồng. Cơ cấu phản ánh đúng mô hình sản xuất và thương mại sản phẩm.

Về tình hình tài chính, cơ cấu nguồn vốn của GKM ở mức cân bằng, vốn chủ sở hữu chiếm gần 62 tỷ đồng trong tổng 163 tỷ đồng. Tuy có tới hơn 100 tỷ đồng là nghĩa vụ phải trả, tuy nhiên nợ ngắn hạn chỉ có 40.8 tỷ đồng, nợ dài hạn là 7.8 tỷ đồng, tổng các khoản nợ vay là 48.6 tỷ đồng gần tương đương với vốn góp cổ đông. Như vậy, hằng năm áp lực tài chính ở mức vừa phải và phù hợp với quy mô doanh thu và lợi nhuận của GKM.

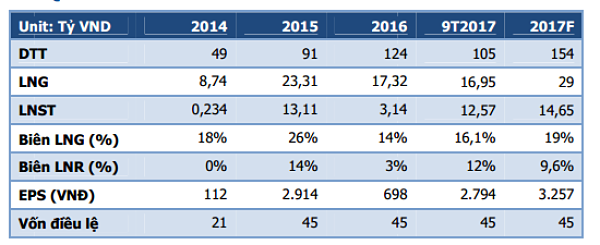

Với cái nhìn lạc quan vào tiềm lực của Công ty, năm 2018, GKM đặt kế hoạch tăng sản lượng lên 21.43% đạt 170 triệu viên quy tiêu chuẩn. Doanh thu theo kế hoạch sẽ tăng trưởng 26.62% so với 2017 đạt mức 195 tỷ đồng. Đối với lợi nhuận sau thuế, mục tiêu sẽ là 9.5 tỷ đồng tăng tương đương 26.67%.

Kết quả kinh doanh của GKM

Nguồn: MBS

|

Bằng các phương pháp FCFE và so sánh P/E, MBS khuyến nghị giá mục tiêu cho GKM trong năm 2018 là 20,600 đồng/cp

Xem thêm tại đây

BSR: Giá mục tiêu 24,000 đồng/cp trong năm 2018

Lọc – Hóa dầu Bình Sơn (BSR) hiện là doanh nghiêp duy nhất trong lĩnh vực Lọc – Hóa dầu của nước ta. Nhiều năm nay, thị phần của BSR luôn được duy trì ở mức trên 30%. Tính riêng 11 tháng đầu năm 2017, BSR đã nhập vào 6.08 triệu tấn dầu thô, sản lượng sản xuất ra đạt 5.57 triệu tấn. Trong dài hạn, khi Nhà máy lọc dầu Nghi Sơn cũng như nhiều nhà máy lọc dầu khác đi vào hoạt động, thi phần trong nước của BSR ước tính giảm xuống 27% tuy nhiên sản lượng tiêu thụ sẽ vẫn được duy trì khi lượng cầu trong nước không hề có dấu hiệu giảm.

Theo CTCK Đại Nam (DNSE), doanh thu và lợi nhuận sau thuế của BSR luôn được giữ ổn định ở mức cao. Trong 11 tháng đầu năm 2017, có sản lượng sản xuất của BSR đạt trên 5.57 triệu tấn, vượt 9% kế hoạch năm. Tổng doanh thu vượt kế hoạch năm đạt hơn 71,000 tỷ đồng. Dự báo năm 2017, doanh thu thuần của BSR sẽ là 83,000 tỷ đồng, tăng trưởng 12.7% so với năm 2016 và lợi nhuận sau thuế sẽ đạt 7,400 tỷ đồng, tăng trưởng 48%.

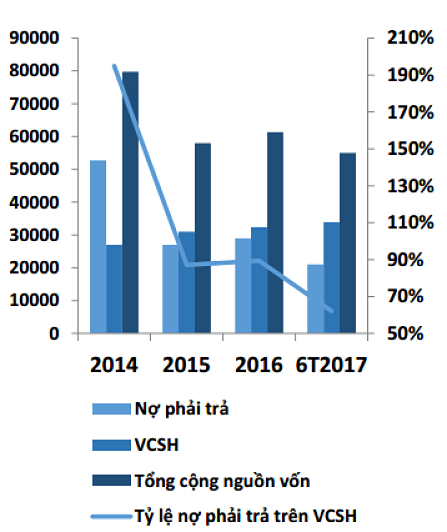

Tính đến cuối năm 2016, tổng tài sản của BSR đạt hơn 61,300 tỷ đồng và dự kiến sẽ tăng mạnh trong những năm tới khi triển khai dự án Nâng cấp mở rộng. Năm 2016, tổng lãi vay mà BSR phải chi trả là 605 tỷ đồng, giảm 63% so với năm 2011. Và trong 6 tháng đầu năm 2017, lãi vay giảm tiếp 18% so với cùng kỳ 2016. Vốn chủ sở hữu của BSR được cải thiên đáng kể qua các năm. Đến hết tháng 6 năm 2017, vốn chủ sở hữu của BSR đã lên tới 33,931 tỷ đồng. Cùng thời điểm, số dư tiền và các khoản tương đương tiền của BSR đạt 15,179 tỷ đồng, chiếm 28% tổng tài sản. Lượng tiền lớn cùng với dòng tiền hoạt động kinh doanh giúp BSR đáp ứng nhu cầu trả nợ, đảm bảo khả năng thanh toán, đầu tư mở rộng. Có thể thấy tình hình tài chính của BSR đang rất thuận lợi, theo đánh giá của DNSE.

Tình hình tài chính của BSR giai đoạn 2014 -Q2/2017

|

Đầu năm 2018, BSR dự kiến sẽ tổ chức phiên đấu giá vào ngày 17/1, với mức khởi điểm 14,600 đồng/cp. Trong khi vốn hóa thị trường và lượng cổ phiếu đấu giá của Lọc dầu Dung Quất có giá trị lần lượt là 45,300 tỷ đồng và 3,500 tỷ đồng. Với định giá của DNSE, giá BSR sẽ đạt mức 24,000 đồng/cp trong năm 2018.

Xem thêm tại đây

HUT: Giá mục tiêu 15,408 đồng/cp

Kết quả kinh doanh 9 tháng đầu năm 2017, doanh thu thuần của CTCP Tasco (HNX: HUT) đạt mức 380 tỷ đồng, giảm 51% so với cùng kỳ, mặc dù giá vốn cũng giảm mạnh nhưng lợi nhuận gộp vẫn giảm sút 53% xuống còn 105 tỷ đồng. Lũy kế 9 tháng đầu năm, HUT ghi nhận 1,414 tỷ đồng doanh thu và 224 tỷ đồng lợi nhuận sau thuế, giảm lần lượt 28% và 25% so với cùng kỳ.

HUT đặt kế hoạch năm 2017 về doanh thu là 3,300 tỷ đồng và lợi nhuận sau thuế đạt 450 tỷ đồng, tăng trưởng lần lượt là 12.5% và 11.7% so với kết quả năm 2016. Tuy nhiên, sau 9 tháng đầu năm, HUT chỉ mới thực hiện được 42.8% kế hoạch doanh thu và 49.7% kế hoạch lợi nhuận sau thuế. Lý do là vì điểm rơi lợi nhuận của các dự án bất động sản trong năm nay của Công ty đều tập trung vào quý 4.

Nhận định của CTCK Phú Hưng (PHS), động lực tăng trưởng của HUT vẫn rất lớn. Mảng bất động sản sẽ tiếp tục đóng góp chủ yếu vào doanh thu và lợi nhuận của HUT trong năm 2017, ước tính HUT có thể ghi nhận 1,757 tỷ đồng doanh thu từ mảng kinh doanh này trong năm 2017. Đồng thời, mảng BOT sẽ là nền tảng củng cố vững chắc lợi nhuận của HUT. Từ năm 2018, HUT sẽ chỉ tập trung vào khai thác các dự án BOT hiện tại, doanh thu sẽ ổn định ở mức trên 900 tỷ. Bên cạnh đó, mảng thu phí ETC nếu được đầu tư đúng mức cũng sẽ đẩy mạnh tăng trưởng của HUT trong dài hạn.

PHS ước tính lợi nhuận sau thuế cho cả năm 2017 và 2018 của HUT là 438 tỷ và 514 tỷ đồng. Thêm nữa, năm 2018, Công ty sẽ chuyển đổi 159.5 tỷ đồng trái phiếu chuyển đổi sẽ làm tăng số lượng cổ phiếu lưu hành tương đương với EPS là 1,926 cổ phiếu.

Theo đó, PHS khuyến nghị các nhà đầu tư tăng tỷ trọng đối với mã HUT trong trung và dài hạn, giá mục tiêu là 15,408 đồng/cổ phiếu.

Xem thêm tại đây

..........................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Chí Kiên

FILI

|