|

Dòng tiền tự do 5,500 tỷ đồng/năm, PV Power hấp dẫn như thế nào?

Dòng tiền tự do mạnh 5,500 tỷ đồng/năm, kế hoạch giảm áp lực lãi vay và lỗ tỷ giá qua thời gian là những tiêu điểm đầu tư tại Tổng Công ty Điện lực Dầu khí Việt Nam (PV Power).

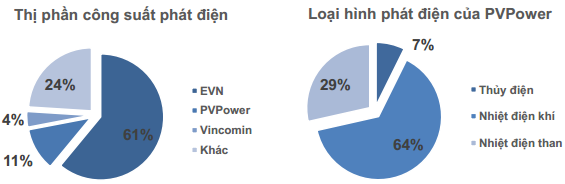

Là một đơn vị lớn thứ hai trong họ dầu khí, PV Power có vốn điều lệ đạt 23,419 tỷ đồng. Trong đó Tập đoàn Dầu khí Việt Nam (PVN) chiếm đến 51% vốn, tương ứng gần 1.2 tỷ cổ phần. Được thành lập năm 2007 với ngành nghề chính là sản xuất điện năng; đầu tư xây dựng các dự án nhà máy điện độc lập… hiện PV Power đang là nhà cung cấp điện lớn thứ 2 tại Việt Nam (khoảng 12% toàn hệ thống), chỉ sau EVN và đi đầu trong lĩnh vực sản xuất điện khí.

Cùng với đó, PV Power cũng đang nắm giữ 100% vốn tại nhiệt điện than Vũng Áng 1 (1,200 MW), nhiệt điện khí Cà Mau 1 & 2 (1,500 MW) và Nhơn Trạch 1 (450 MW). Đồng thời, PV Power cũng sở hữu đến 96% vốn tại thủy điện Nậm Cắt (3.2 MW), 95% vốn Đắk Đrink (125 MW) và 84% vốn Hủa Na (180 MW); sở hữu 60% vốn tại CTCP Điện lực Dầu khí Nhơn Trạch 2 (HOSE: NT2) (750MW), 51% vốn tại CTCP Dịch vụ Kỹ thuật Điện lực Dầu khí (HNX: PPS), 51.58% vốn CTCP Máy - Thiết bị Dầu khí (UPCoM: PVM).

Theo CTCK KIS Việt Nam (KIS), Thủy điện Hủa Na và Đắk Đrink đều có hồ chứa lớn trên 1 tuần, thuận lợi điều tiết, trữ nước phát điện trong mùa khô, đây được xem là tiêu điểm đầu tư thứ nhất tại PV Power.

Trong đó, riêng Hủa Na vừa ký kết hợp đồng điện chính thức vào tháng 11/2017 với giá PPA cao hơn 25% giá tạm tính. Được biết, Thủy điên Hủa Na được đặt tại tỉnh Nghệ An, vận hành thương mại vào năm 2013 với công suất 180 MW. Sản lượng điện Hủa Na đạt 717 triệu Kwh/năm.

Về Đắk Đrink, được vận hành thương mại sau đó một năm (2014) tại tỉnh Quãng Ngãi, thủy điện đạt công suất là 125 MW với sản lượng điện hàng năm của Đắk Đrink là 514 triệu Kwh/năm.

Thủy điện Đắk Đrink

Ngoài ra, một lợi thế thứ hai của PV Power chính là nhóm các nhà máy điện khí (64% công suất của PV Power) tập trung tại khu vực miền Nam - nơi có mức tiêu thụ điện cao (chiếm 49% tiêu thụ điện cả nước), trong khi dự phòng điện lại thấp. Điều này sẽ hỗ trợ làm tăng huy động điện các nhà máy tại chỗ, KIS cho biết.

Hơn nữa, theo KIS, sau khi hoàn tất đại tu các nhà máy nhiệt điện khí trong 2017 cùng với nhiệt điện Vũng Áng vận hành 100% công suất, sản lượng điện sẽ hồi phục, đạt 25.3 tỷ Kwh, tăng 27% so với cùng kỳ năm ngoái. Như vậy, dòng tiền tự do của PV Power rất mạnh, đạt 5,500 tỷ/năm, từ đó giảm áp lực lãi vay và lỗ tỷ giá qua thời gian.

Do đó, KIS cho rằng PV Power đang được định giá rẻ ở mức P/B 1.3x. Được biết, mức giá khởi điểm được đưa ra cho 468 triệu cổ phần đấu giá công khai là 14,400 đồng/cp.

Mặc dù vậy, PV Power cũng đang gặp phải những rủi ro, điển hình tại NT3, NT4 có chi phí nhiên liệu cao do sử dụng nhiên liệu LNG nhập khẩu. Theo ước tính, chi phí này ghi nhận khoảng 8-9 USD/MMBTU, so với giá khí NT2 hiện tại là 4-5 USD/MMBTU thì 2 đơn vị trên (NT3 và NT4) kém cạnh tranh khi chào bán.

Một bất cập khác đối với PV Power, hiện Công ty đang phụ thuộc rất nhiều vào thời tiết, đặc biệt khi hạn hán hoặc mưa bão do thủy điện chiếm tỷ trọng lớn. Cùng với đó, cơ cấu nguồn vốn ngoại tệ chiếm tỷ trọng lớn, nợ ngoại tệ năm 2016 là 24,600 tỷ đồng, chiếm 35% tổng tài sản, PV Power theo đó sẽ chịu thêm rủi ro lỗ tỷ giá cũng như áp lực lãi vay tương đối nặng nề.

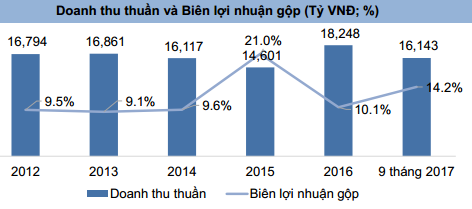

Về hoạt động kinh doanh, nhiều năm liền doanh thu PV Power duy trì trên mức 16,000 tỷ đồng, ngoại trừ năm 2015 giảm xuống dưới mức 15,000 tỷ đồng, doanh thu bán điện vẫn đóng vai trò chủ lực với tỷ trọng đạt trên 99%.

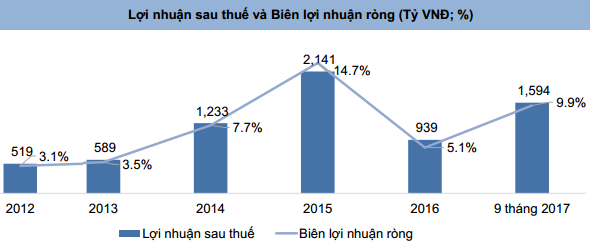

Cùng với đó, lợi nhuận sau thuế Công ty cũng tăng trưởng đều đặn những năm 2012-2015, riêng năm 2016 ghi nhận sự sụt giảm mạnh song hiện cũng đang dần phục hồi.

Kết thúc 9 tháng đầu năm nay, PV Power đạt 16,143 tỷ đồng doanh thu và 1,594 tỷ đồng lãi ròng, biên lợi nhuận sau thuế theo đó tăng trở lại, hiện đang chạm mức 9.9%.

* Phương án cổ phần hóa PV Power sẽ được duyệt trước 30/06

* PV Power hé lộ nhiều thông tin trước thềm IPO

Tri Túc

FiLi

|