|

IPO Lọc hóa dầu Bình Sơn: Giá nào hợp lý cho “vàng đen”?

Trên cơ sở những báo cáo tài chính của BSR, cổ phiếu BSR tại thời điểm IPO được dự tính có giá 23,000-25,000 đồng/cp. Theo chuyên gia kinh tế TS Nguyễn Trí Hiếu, đó là mức giá hợp lý, còn mức giá đưa ra IPO chỉ 14,600 đồng/cp là mức giá khá hấp dẫn cho nhà đầu tư.

* Lãnh đạo Lọc hóa dầu Bình Sơn nói gì về hàng ngàn tỷ đồng "mắc kẹt" tại Oceanbank và Nhiên liệu Sinh học?

Việt Nam được dự báo tiếp tục nhập khẩu ròng sản phẩm lọc dầu

Theo thống kê từ Wood Mackenzie, tổng nhu cầu đối với các sản phẩm lọc dầu của Việt Nam năm 2016 là 460 nghìn thùng/ngày, tăng trung bình 6% giai đoạn 2006-2016. Trong đó, nhu cầu xăng và dầu DO chiếm tỷ trọng cao nhất, lần lượt là 124 nghìn thùng/ngày và 181 nghìn thùng/ngày.

Tính riêng nhu cầu tiêu thụ xăng dầu trên đầu người của Việt Nam giai đoạn 2015-2035 sẽ vẫn ở mức thấp so với khu vực, chỉ khoảng 0.21 lít/người/ngày so với khoảng 0.29 lít của Thái Lan và 0.34 lít của Indonesia. Wood Mackenzie cũng dự báo, nhu cầu tiêu thụ sản phẩm lọc dầu tại Việt Nam tăng trung bình 5.6%/năm từ năm 2015-2025 và tăng tiếp 3.7%/năm từ 2025-2035.

Trong khi đó, sau khi hoàn thành dự án nâng cấp mở rộng nhà máy lọc dầu Dung Quất và nhà máy lọc dầu Nghi Sơn đi vào hoạt động, tổng công suất tăng lên 392 nghìn thùng/ngày (sau năm 2022), thấp hơn nhiều nhu cầu xăng dầu thành phẩm ước tính là 885 nghìn thùng/ngày vào năm 2035.

Trong đó, thiếu hụt nhiều nhất vẫn là các sản phẩm xăng, DO. Do đó, Việt Nam vẫn là quốc gia nhập khẩu ròng các sản phẩm lọc dầu. Theo Mackenzie, Việt Nam vẫn phải nhập khẩu ròng 30-33% nhu cầu xăng dầu từ năm 2019-2021 và tăng lên 33-42% nhu cầu từ năm 2022-2025. Vì thế dư địa đầu ra các sản phẩm xăng dầu của nhà máy lọc dầu Dung Quất vẫn được đảm bảo.

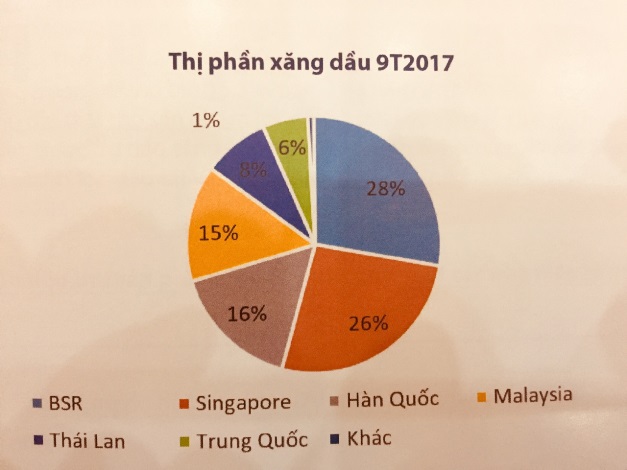

Hiện BSR cung ứng trên 30% nhu cầu xăng dầu cả nước với tổng công suất thiết kế của nhà máy đạt 6.5 triệu tấn dầu thô/năm. Trung bình, tổng sản lượng cung ứng đạt 6.3 triệu tấn/năm từ 2012-2016, trong đó, những năm không có sửa chữa lớn, sản lượng tiêu thụ đạt khoảng 6.6-6.8 triệu tấn. Dự kiến sau mở rộng nhà máy (2021) và cùng với Nghi Sơn, tổng nguồn cung sản phẩm lọc dầu của 2 nhà máy tăng lên tới 18.5 triệu tấn, tương đương 85% tổng nhu cầu hiện tại của cả nước và khoảng 60% nhu cầu vào năm 2022. Khi đó, thị phần của BSR ước tính là 27%.

5 “ông lớn” xăng dầu chiếm 73%-84% doanh thu

Về tình hình tiêu thụ, nhóm khách hàng lớn của BSR gồm Petrolimex, PVOil, Saigon Petro, Thanh Lễ và Dầu khí Đồng Tháp chiếm từ 73%-84% doanh thu hàng năm của Công ty từ năm 2013-9T2017. Trong đó, Petrolimex (PLX) là khách hàng lớn nhất chiếm khoảng 44% thị phần trong năm 2016; PVOil đứng thứ hai với 22.5% thị phần… vì vậy tiêu thụ hết sản phẩm đầu ra không phải là vấn đề lớn đối với BSR.

Ngoài ra, các sản phẩm từ lọc dầu của BSR không phải chịu thuế nhập khẩu, thu điều tiết. Trong khi đó, các sản phẩm lọc hóa dầu nhập khẩu vào Việt Nam phải chịu thuế nhập khẩu. Sản phẩm của nhà máy lọc dầu Nghi Sơn được PVN bao tiêu trong vòng 10 năm. Điều này tương đương với giá bán buôn tại các cổng nhà máy sẽ cao hơn giá nhập khẩu là 7% đối với xăng, 5% đối với LPG và 3% đối với sản phẩm hóa dầu. Như vậy, so với các mặt hàng nhập khẩu, lợi thế về thuế của BSR là 10% từ năm 2017-2020, 8% từ 2021-2022, 5% trong năm 2023 đối với xăng. Khi đó, phần chênh lệch thuế nhập khẩu được BSR hạch toán là doanh thu, lợi nhuận của Công ty, xem như là hàng sản xuất nội địa.

Về các chỉ tiêu tài chính, tiền và các khoản tương đương, vào thời điểm cuối tháng 9/2017, BSR ghi nhận 11,226 tỷ đồng, tương đương 40% tài sản ngắn hạn. Nguồn tiền gửi này mang lại doanh thu tài chính ổn định, khoảng 600-700 tỷ đồng hàng năm cho BSR.

Mặc dù đến cuối năm 2016, BSR không phát sinh nợ vay ngắn hạn. Tuy nhiên tổng dư nợ vay ngân hàng đến cuối tháng 9/2017 của BSR tới 13,395 tỷ đồng, đồng thời, dự án nâng cấp mở rộng nhà máy được tài trợ 70% bằng vốn vay (ước tính 1.26 tỷ USD).

Cũng cần lưu ý thêm, tại thời điểm cuối tháng 9/2017, BSR có khoảng 2,741 tỷ đồng gửi tại Ngân hàng TMCP MTV Đại Dương (Oceanbank), hiện đang tạm ngừng giao dịch.

Về vấn đề này, Ban lãnh đạo BSR cho biết, Công ty đã rút 700 tỷ từ Oceanbank và cũng đã làm việc với Ngân hàng Nhà nước cũng như Ban lãnh đạo Oceanbank. Theo đó, Ngân hàng Nhà nước khẳng định, việc chuyển đổi Oceanbank chỉ là chuyển đổi về hình thức sở hữu, còn Oceanbank vẫn sẽ thực hiện đầy đủ trách nhiệm với người gửi tiền.

Ngoài ra, tổng vốn đầu tư của BSR tại CTCP Nhiên liệu Sinh học Dầu khí miền Trung (BSR-BF) là 742 tỷ đồng (chiếm 65.54%), trong đó đã trích lập dự phòng 471 tỷ đồng. Bởi nhà máy này liên tục thua lỗ kể từ khi đi vào hoạt động năm 2014 và hiện đang dừng hoạt động. Tổng lỗ lũy kế đến cuối tháng 9/2016 là 571 tỷ đồng, vốn góp chủ sở hữu còn lại 562 tỷ đồng, nợ vay ngân hàng 1,047 tỷ đồng đã quá hạn.

Hiện BSR đã đề xuất và đã được Chính phủ sơ bộ cho phép thoái vốn toàn bộ tại dự á BSR-BF này sau khi khởi động lại nhà máy. Theo lộ trình làm việc với đối tác trong nước có ý định hợp tác với BSR, hiện đã đạt được những kết luận khả quan để khởi động lại nhà máy vào quý 1/2018. Sau khi khởi động xong, BSR sẽ rút một phần và tiến đến rút toàn bộ vốn tại đây. Và trong quá trình khởi động lại nhà máy, BSR sẽ không bỏ thêm vốn cho dự án này.

Cả năm 2017 sẽ lãi trên 8,000 tỷ đồng, phát triển sản phẩm hóa dầu

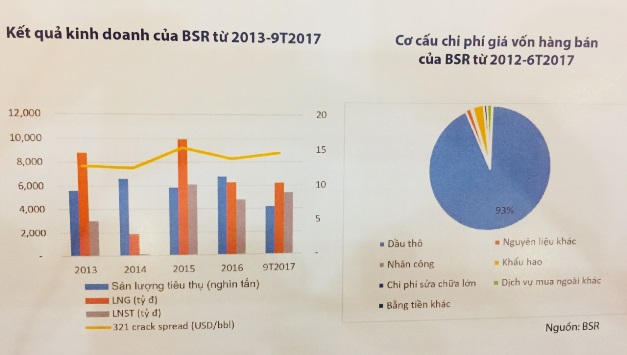

Về kết quả sản xuất kinh doanh năm 2017, ông Trần Ngọc Nguyên – Tổng Giám đốc BSR cho biết, từ năm 2017 này, BSR được cạnh tranh bán sản phẩm trên thị trường, nên nhà máy chạy vượt công suất, cắt giảm chi phí, nhờ đó, tổng doanh thu đạt khoảng trên 80,000 tỷ đồng, còn lợi nhuận sau thuế 8,000 tỷ đồng, tỷ suất lợi nhuận 24% trên vốn chủ sở hữu.

Ngoài ra, Ban lãnh đạo BSR cũng chia sẻ thêm, 11 tháng Công ty lãi 7,300 tỷ đồng và chắc chắn kết thúc năm 2017 lãi trên 8,000 tỷ đồng, riêng quý 4/2017 tốt hơn quý 4/2016 do bộ giá sản phẩm và giá dầu thô. Đồng thời có được kết quả tốt này là cả quá trình tích tụ 7 năm vận hành đi trước Nghi Sơn, tạo nên giá trị cạnh tranh, quản trị tiêu hao, bạn hàng, mối quan hệ nguồn cung cấp dịch vụ vật tư thiết bị…

Về động lực tăng trưởng chính của Công ty trong thời gian tới, ông Nguyên chia sẻ, BSR sẽ tối ưu hóa nhà máy, phát triển thêm thị trường, đẩy mạnh dự án nâng cấp mở rộng nhà máy. Đồng thời BSR định hướng phát triển sản phẩm hóa dầu bởi dù sản lượng của sản phẩm này chỉ chiếm 2-3% nhưng lợi nhuận lại mang về trên ngàn tỷ đồng, tức chiếm từ 25-30% tổng lợi nhuận.

Đối với tiến độ dự án nâng cấp mở rộng dự án nhà máy lọc dầu Dung Quất, Ban lãnh đạo BSR cho biết cơ bản hoàn thành giải phóng mặt bằng, nhìn chung tiến độ vẫn còn chậm do đối tác thiết kế, công tác di dời… yếu tố khách quan là phức tạp về mặt công nghệ nên mất thời gian nghiên cứu tối ưu hóa dự án. Còn vốn đầu tư cho dự án, sẽ phải vay thêm 1.2 tỷ USD, trong đó ngân hàng trong nước có thể đáp ứng được 300 triệu USD, còn lại vay các tổ chức, định chế nước ngoài có bảo lãnh.Hiện hồ sơ bảo lãnh dự án đã gửi Bộ Tài chính xem xét trình Chính phủ.

Dự án này theo tiến độ xây lắp từ 2018-2022, và phải dừng để kết nối với nhà máy cũ khoảng 40-60 ngày. Theo đó, sản lượng sẽ giảm trong quá trình kết nối nhưng sẽ tăng lên sau khi hoàn thành dự án.

Chưa chốt nhà đầu tư chiến lược, giá nào hợp lý cho BSR?

Theo chuyên gia kinh tế TS.Nguyễn Trí Hiếu, thời điểm quyết định đầu tư dự án lọc dầu Dung Quất, ông rất hoài nghi về dự án này. Tuy nhiên sau gần 10 năm đi vào hoạt động, BSR đã sản xuất và kinh doanh gần 50 triệu tấn sản phẩm các loại, đáp ứng 40% nhu cầu xăng dầu của cả nước. Các chỉ tiêu tài chính của BSR, trong đó chỉ tiêu ROA trên thế giới đâu đó 5%, trong khi Bình Sơn tới 11.9% vào cuối tháng 11/2017. Còn ROE thế giới trung bình khoảng 15%, trong khi Bình Sơn là 21.12% vào cuối tháng 11/2017.

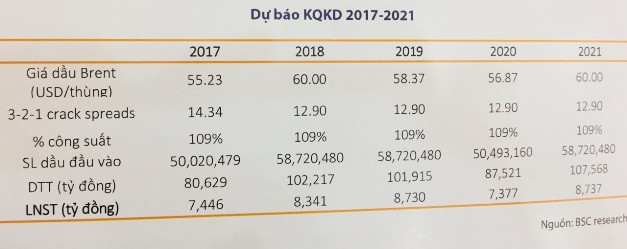

Trên cơ sở những báo cáo tài chính của BSR, TS Hiếu cho rằng, cổ phiếu tại thời điểm IPO được dự tính có giá 23,000-25,000 đồng/cp, thấp hơn giá ban lãnh đạo BSR ước tính là 57,000 đồng/cp. Để đưa ra con số này, TS Hiếu dựa vào lợi nhuận sau thuế ước tính tối thiểu cho cả năm 2017 là 8,000 tỷ đồng. Tỷ lệ P/E 10:1 dựa trên tỷ lệ P/E trung bình của các nhà máy lọc dầu tương tự trên thế giới và hiệu quả kinh doanh, thị phần, năng lực cạnh tranh và lịch sử hoạt động của BSR…

TS Hiếu cũng cho rằng, chủ trương của Chính phủ cổ phần hóa 3 đơn vị dầu khí (BSR, PVOil, PVPower) trụ cột là rất quan trọng và thuận lợi trong bối cảnh kinh tế hiện nay. Đặc biệt, khi giá dầu trên thế giới đang phục hồi và có xu hướng ổn định. Bên cạnh đó, TS Hiếu cũng cho rằng thời điểm thị trường chứng khoán đang tăng mạnh, có khả năng vượt 1,000 điểm trong thời gian tới thì cũng là một thuận lợi cho BSR thực hiện IPO. Đồng thời, sau khi có sự tham gia của các nhà đầu tư lớn, hệ thống quản trị của BSR sẽ theo thông lệ quốc tế và có cơ hội đi vào thị trường thế giới.

Trong khi đó, theo đơn vị tư vấn BSI, dựa trên phương pháp chiết khấu dòng tiền, so sánh các công ty lọc dầu niêm yết tại các nước mới nổi khu vực châu Á Thái Bình Dương với công suất thiết kế từ 88,000 thùng/ngày đến 215 thùng/ngày… thì mức giá hợp lý dao động khoảng 14,822 đồng/cp đến 16,260 đồng/cp.

Ông Nguyên cũng cho biết, thời gian qua BSR đã cùng lúc làm việc với trên 17 nhà đầu tư, trong nước là 5 quỹ đầu tư và sắp tới đang có lịch hẹn với đối tác Hàn Quốc và Brunei và chưa chốt nhà đầu tư chiến lược. Quy tắc chọn nhà đầu tư chiến lược là có vốn chủ sở hữu tối thiểu 10,000 tỷ đồng để đảm bảo tài chính cho dự án mở rộng nhà máy, đồng thời đối tác cùng ngành nghề với BSR để hỗ trợ phát triển…

Nếu gần đến thời hạn chốt nhà đầu tư chiến lược của BSR mà chưa hoàn tất thì Công ty sẽ xin phép gia hạn thêm để đạt được những thỏa thuận hợp lý.

Về ý định bán thêm cổ phần BSR, Ban lãnh đạo cho biết, hiện BSR chỉ được quyền bán cho đối tác chiến lược 49%, PVN sẽ nắm 43% vốn, nếu thuận lợi, vẫn phải có sự cho phép của Nhà nước cho 43% phần vốn còn lại.

Thanh Nụ

Fili

|