|

Cuối 2017 nên chú ý tới cổ phiếu nào?

CTD, HNG và VHC là các mã cổ phiếu đáng lưu ý trong giai đoạn cuối năm này, dự báo giá các cổ phiếu này sẽ tăng trong năm 2018.

CTD: Mua vào với giá mục tiêu 247,095 đồng/cp

Mặc dù biên lợi nhuận giảm và phân khúc nhà ở hạng A có sự sụt giảm về khối lượng giao dịch, CTCK ACB (ACBS) vẫn khuyến nghị mua vào cổ phiếu CTD. Lý do ACBS đưa ra là vì CTCP Xây dựng Coteccons (HOSE: CTD) có tình hình tài chính tốt, không vay nợ, chiến lược phát triển thận trọng và P/E dự phóng chỉ bằng một nửa so với P/E trượt của VN-Index (8.8x so với 18.5x).

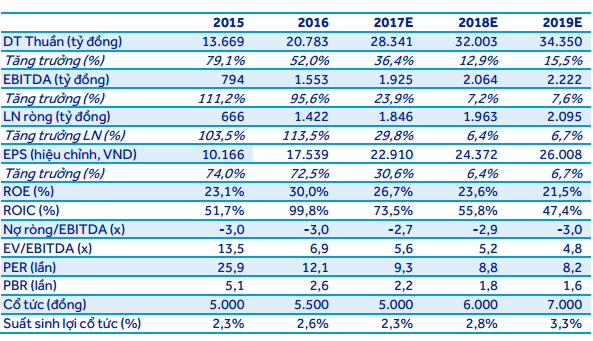

9 tháng đầu năm 2017, CTD đạt doanh thu 18,200 tỷ đồng và lợi nhuận ròng ở mức 1,200 tỷ đồng, hoàn thành 70% kế hoạch năm. Tổng giá trị hợp đồng mới trong 9 tháng đầu năm đạt hơn 21,000 tỷ đồng với khoảng 1/3 dự án từ Vingroup. Do phân khúc nhà ở hạng B và C sẽ chiếm lĩnh thị trường trong giai đoạn 2017 -2018 nên dự kiến CTD sẽ ký được nhiều hợp đồng từ các nhà phát triển bất động sản (BĐS) tầm trung và thấp như Sacomreal và Nam Long. Dự phóng CTD sẽ đạt doanh thu vượt kế hoạch đề ra của năm 2017 với mức 28,341 tỷ đồng và lợi nhuân sau thuế đạt 1,846 tỷ. Sang năm 2018, ACBS dự phóng doanh thu của CTD sẽ đạt 32,000 tỷ đồng, lợi nhuân sau thuế lên tới gần 2,000 tỷ đồng.

Dự phóng kết quả kinh doanh của CTD

|

Giá mục tiêu được ACBS khuyến nghị vào cuối năm 2018 của CTD là 247,095 đồng/cổ phiếu, tăng 6 % so với năm 2017. Bên cạnh đó, những thông tin về việc nới room ngoại lên 60%, ký kết thành công những hợp đồng lớn như VinCity và M&A (một công ty hoạt động trong lĩnh vực M&E/đồ nội thất) có thể sẽ hỗ trợ giá cổ phiếu CTD lên trong thời gian tới.

Xem thêm tại đây

HNG: Giá mục tiêu 12 tháng 19,243 đồng/cổ phiếu

Bằng các phương pháp định giá, CTCK MB (MBS) đã đưa ra khuyến nghị mua vào HNG với giá mục tiêu là 19,243 đồng/cp trong 12 tháng tới.

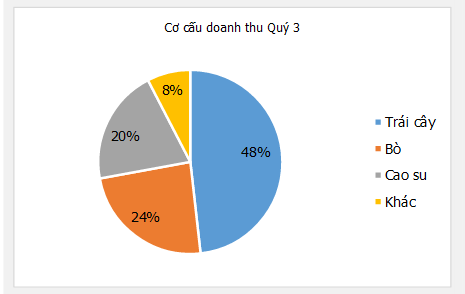

Theo MBS, tình hình kết quả kinh doanh trong năm 2017 cộng thêm bước ngoặt trong năm 2018 khi các loại trái cây chính đi vào thu hoạch sẽ đem lại lợi nhuận lớn cho CTCP Nông nghiệp Quốc tế Hoàng Anh Gia Lai (HOSE: HNG). Trong 3 quý đầu năm, lợi nhuận trước thuế của HNG đạt 111 tỷ đồng. Kết quả kinh doanh có sự đóng góp lớn từ mảng trái cây với 48% doanh và 63% lợi nhuận gộp. Dự kiến trong quý 4, ba loại quả chanh dây, chuối và thanh long sẽ góp mặt vào kết quả kinh doanh. Năm 2017, lợi nhuận sau thuế của HNG có thể đạt 1,330 tỷ đồng. Ước tính lợi nhuận sau thuế 2018 có thể đạt 1,719 tỷ đồng.

Nguồn: HNG

|

Với mô hình kinh doanh trái cây với đầu ra trực tiếp xuất khẩu sang Trung Quốc, khác hẳn với nông dân phải thông qua nhiều tầng lớp thương lái qua thương lái, nhờ đó HNG có thể cắt giảm nhiều khâu trung gian và kiếm được nhiều lợi nhuận hơn. Đồng thời thị trường trái cây Trung Quốc với quy mô 1.4 tỷ dân, tầng lớp trung lưu gia tăng và hệ thống phân phối phát triển mạnh là một thị trường tiềm năng.

Dự phóng lợi nhuận của HNG

Nguồn: MBS

|

Trong quý 4, HNG sẽ phát hành 149.7 cổ phiếu trong đó 119.7 cổ phiếu hoán đổi nợ và 30 triệu cổ phiếu phát hành thêm. Với đợt phát hành này, lượng cổ phiếu của HNG sẽ tăng lên 916.8 triệu cổ phiếu vào cuối năm 2017. Sau phát hành cổ phiếu hoán đổi, dư nợ của HNG sẽ tiếp tục giảm xuống. Với triển vọng trái cây tươi sáng, MBS dự phóng tỷ lệ Nợ/EBIT của HNG sẽ giảm xuống còn 7.05, mức tương đối hợp lý.

Xem thêm tại đây

VHC: Mua vào đầu tư trung hạn, giá mục tiêu 66,000 đồng/cổ phiếu

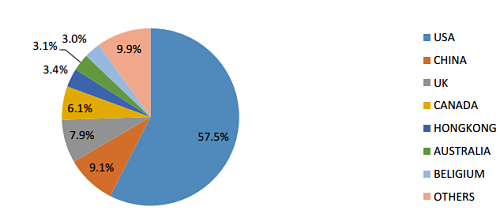

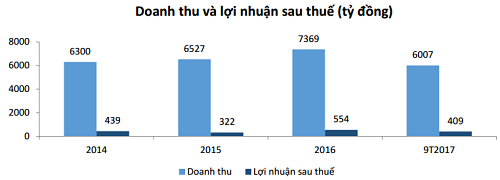

Lũy kế doanh thu 9 tháng đầu năm 2017 đạt 5,991 tỷ đồng trong đó 75.4% doanh thu đến từ bán thành phẩm. Mặt hàng phụ phẩm cũng mang lại hơn 994 tỷ đồng cho CTCP Vĩnh Hoàn (HOSE: VHC). Xuất khẩu trong năm thuận lợi, các thị trường có sự tăng trưởng vượt bậc, đặc biệt là thị trường Trung Quốc. Doanh thu của mặt hàng collagen và gelatin tăng trưởng theo cấp số nhân với mức tăng 732% so với cùng kỳ năm ngoái; các sản phẩm giá trị tăng thêm 164% so với cùng kỳ năm ngoái; trong khi đó phi lê cá tra tăng nhẹ 2%.

Cơ cấu thị trường xuất khẩu của VHC

|

Trong giai đoạn 2017 – 2019, VHC sẽ mở rộng công suất 15 – 17% mỗi năm. Mảng Collagen ước tính sẽ sinh lời trong những năm tới. VHC đặt kế hoạch thu lời 11 triệu USD trong năm 2018.

Dự phóng kết quả kinh doanh, CTCK Đại Nam (DNSE) dự đoán năm 2017 mức doanh thu của VHC sẽ đạt 8,545 tỷ đồng. Ước tính lợi nhuân ròng đạt 604 tỷ đồng. EPS năm 2017 ước tính là 6,000 đồng. Năm 2018, doanh thu thuần và lợi nhuân ròng có thể đạt tới 9,968 tỷ đồng và 700 tỷ đồng. Tăng trưởng lợi nhuận chủ yếu đến từ việc mở rộng công suất phi lê cá tra và giá bán tăng trung bình 2%.

Dự đoán trong 1 năm tới, giá cổ phiếu VHC sẽ đạt mức 66,000 đồng/cổ phiếu. DNSE khuyến nghị nên mua vào VHC để đầu tư trung hạn.

Xem thêm tại đây

..........................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Chí Kiên

Fili

|