|

[Thua lỗ chứng khoán phái sinh – Kỳ 3]

Phòng ngừa rủi ro giá dầu: Bài học từ Metallgesellschaft AG

Điều đáng ngạc nhiên là khoản thua lỗ xấp xỉ 1.5 tỷ USD của Metallgesellschaft AG (MG) công bố hồi cuối năm 1993 – tổn thất liên quan đến phái sinh lớn nhất từng được báo cáo bởi bất kỳ công ty nào vào thời điểm đó lại là kết quả của một chiến lược phòng ngừa rủi ro.

* Sự sụp đổ của một biểu tượng vì giao dịch sản phẩm phái sinh

* P&G từng lao đao vì đặt cược vào sản phẩm phái sinh như thế nào?

Tháng 12/1993, Metallgesellschaft AG (MG) – tập đoàn công nghiệp lớn thứ 14 của Đức với 258 chi nhánh chia thành 5 mảng (thương mại, tài chính, kỹ thuật, hóa chất, công nghệ xây dựng) gần như đứng trước bờ vực phá sản khi phải chịu khoản thua lỗ xấp xỉ 1.5 tỷ USD từ các hoạt động giao dịch phái sinh năng lượng. Đây là tổn thất liên quan đến phái sinh lớn nhất từng được ghi nhận bởi bất kỳ công ty nào vào thời điểm đó.

Chi nhánh tại Mỹ của MG, Metallgesellschaft Refining and Marketing (MGRM) – công ty phụ trách lọc và tiếp thị các sản phẩm xăng dầu – phải chịu trách nhiệm cho những giao dịch phái sinh này vì đã trực tiếp gây ra thiệt hại. Điều ngạc nhiên ở đây là sự thua lỗ đến mức gần như phá sản lại là kết quả của một chương trình quản trị rủi ro – chương trình vốn được đưa ra để phòng ngừa rủi ro cho các giao dịch với khách hàng của MGRM.

Metallgesellschaft Refining and Marketing (MGRM), một chi nhánh tại Mỹ của Metallgesellschaft AG (MG), được thành lập năm 1881 bởi Wilhelm Merton.

|

Khi quyết định tham gia vào một giao dịch, đơn giản là mua bán cổ phiếu hoặc phức tạp hơn là tham gia vào giao dịch phái sinh, mỗi doanh nghiệp sẽ phải đối mặt với nhiều rủi ro có thể dẫn đến lời hoặc lỗ khi thị trường biến động. Việc phòng ngừa khi đó được cho là để bù đắp những rủi ro này. MGRM hẳn sẽ có những rủi ro đáng kể từ các giao dịch với khách hàng, nhưng Công ty cũng có một chương trình phòng ngừa chủ động. Vậy làm thế nào mà MGRM lại gây ra những tổn thất lớn đến như vậy?

Chuyện gì đã xảy ra?

MGRM đã mạo hiểm khi “đặt chân” vào thế giới phái sinh bắt đầu từ năm 1991.

|

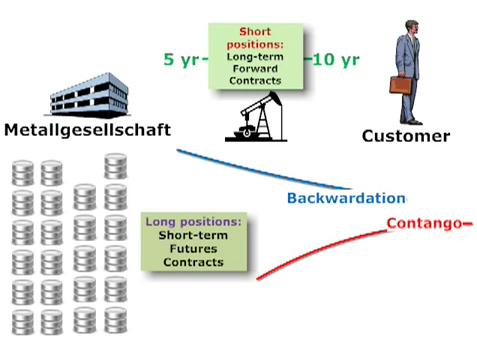

Theo Ủy ban Giao dịch Hàng hóa Tương lai (CFTC), MGRM đã bán nhiều hợp đồng sản phẩm năng lượng tương lai cho hơn 100 trạm xăng và các nhà phân phối dầu đốt. Các giao dịch của MGRM với khách hàng có thể xem như một chuỗi các hợp đồng kỳ hạn.

Hợp đồng điển hình nhất liên quan đến việc MGRM cam kết bán một lượng xăng dầu cố định mỗi tháng với mức giá cố định trong thời gian lên đến 10 năm.

|

Giai đoạn 1991-1993, MGRM tham gia vào những hợp đồng dài hạn cung cấp một lượng lớn (hơn 150 triệu thùng) các sản phẩm dầu đã tinh chế như xăng và dầu đốt cho nhiều khách hàng.

Đối với các trạm xăng và chủ doanh nghiệp nhỏ - những người không có nhiều khả năng thương lượng với các công ty dầu lớn thì những hợp đồng của MGRM là cách hấp dẫn để tự bảo vệ bản thân họ trước những biến động bất lợi của giá dầu tự nhiên (wild oil) có khả năng gây tổn hại đến lợi nhuận. Hơn nữa, giá dầu giảm sau Chiến tranh vùng Vịnh (the Gulf War) đã tạo cơ hội hấp dẫn để khóa giá dầu ở mức thấp.

Những hợp đồng này ban đầu khá thành công vì nó đảm bảo một mức giá cao hơn giá giao ngay khi đó. Trong một số trường hợp, biên lợi nhuận khoảng 5 USD/thùng.

Cấu trúc của giao dịch này được mô tả đơn giản như sau:

- MGRM bán một lượng cố định các sản phẩm dầu với mức giá cố định mỗi tháng trong 10 năm.

- MGRM kỳ vọng rằng mức giá cố định này sẽ cao hơn giá dầu hiện tại, từ đó thu được lợi nhuận.

Điều đặc biệt, phần lớn các hợp đồng có điều khoản "tùy chọn" cho phép các bên đối tác chấm dứt hợp đồng sớm nếu giá hợp đồng tương lai (HĐTL) có tháng đáo hạn gần nhất trên sàn New York Mercantile Exchange (NYMEX) cao hơn mức giá cố định. Nếu người mua thực hiện quyền chọn này, MGRM sẽ phải thanh toán tiền mặt số tiền bằng một nửa chênh lệch giữa giá HĐTL trên và giá cố định nhân với khối lượng còn lại trong hợp đồng. Quyền chọn này sẽ hấp dẫn khách hàng nếu họ gặp khó khăn về tài chính hoặc đơn giản là không cần dầu.

Cụ thể, giá cố định trong hợp đồng của MGRM với khách hàng sẽ bằng giá hiện tại của HĐTL đáo hạn sau 12 tháng cộng với một phần bù trong khoảng 5-10 xu trên mỗi gallon, tương đương 2.1-4.2 USD/thùng.

Ngoài ra, MGRM còn có những hợp đồng linh hoạt hơn cho phép khách hàng lựa chọn thời điểm giao hàng (sản phẩm cơ sở) miễn là khối lượng giao không vượt quá 20% lượng dầu mua hàng năm. Các hợp đồng này cũng cho phép khách hàng chấm dứt sớm hợp đồng khi giá HĐTL tháng thứ hai (HĐTL đáo hạn sau 12 tháng nói trên) vượt quá giá cố định trong hợp đồng. Khi đó, khách hàng có quyền được thanh toán số tiền bằng phần chênh lệch giá đối với lượng hàng còn lại.

Để bù đắp cho MGRM vì tính linh hoạt lớn hơn cho khách hàng, giá cố định trong hợp đồng được xác định bởi giá HĐTL cao nhất đáo hạn trong vòng 12 tháng cộng với một phần bù cao hơn.

Vì MGRM không có sẵn dầu trong kho nên sẽ chịu những rủi ro thị trường rất lớn. MGRM bán các sản phẩm dầu với giá cố định nên sẽ bị mất tiền nếu giá dầu tăng (trong trường hợp này, MGRM phải ra ngoài thị trường, mua dầu với giá cao hơn và bán cho khách hàng ở mức giá cố định thấp hơn). Ngược lại, nếu giá dầu giảm, MGRM sẽ kiếm được tiền từ những giao dịch của khách hàng.

Ngoài ra, MGRM hạn chế sự biến động của giá dầu trên thị trường bằng cách sử dụng chiến lược phòng thủ “stack and roll” (phòng thủ “xếp lớp”) với các vị thế mua hợp đồng tương lai NYMEX, tức đồng ý mua dầu tại một mức giá cố định vào một ngày trong tương lai. Việc mua dầu trước với giá cố định và bảo đảm giao hàng trong tương lai cho phép MGRM đảm bảo lượng dầu sẽ bán cho khách hàng. Về cơ bản, việc mua dầu trên thị trường tương lai có tác động tương tự như việc đưa dầu vào kho.

Chi tiết cấu trúc chương trình phòng ngừa không được MGRM công khai, nhưng cũng có thể mô tả đơn giản như sau:

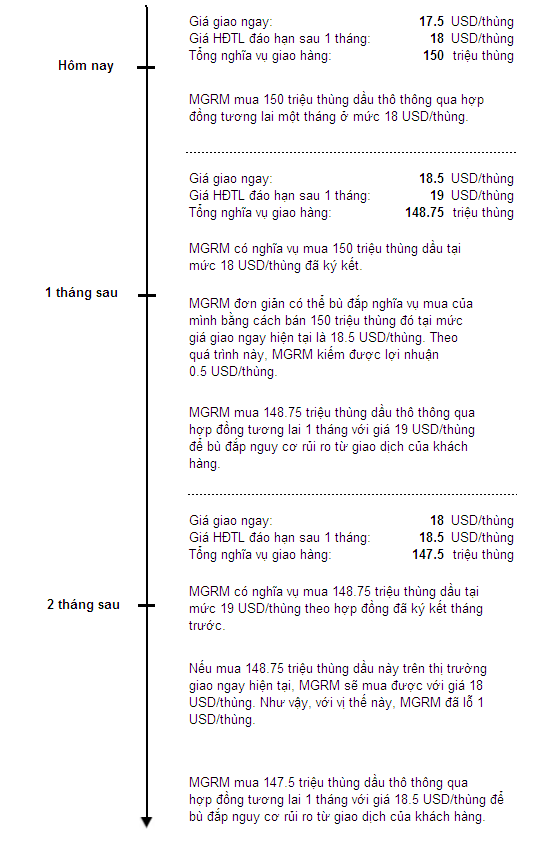

- MGRM mở vị thế mua một bộ hợp đồng tương lai đáo hạn sau một tháng (stack hedging), tức là đồng ý mua trong thời gian một tháng một lượng dầu nhất định (bằng với tổng nghĩa vụ dầu MGRM phải giao hàng cho khách hàng).

- Vào cuối giai đoạn một tháng, MGRM tái thiết lập vị thế các hợp đồng tương lai (rolling strategy), mua dầu ở mức giá tương lai và sau đó bán dầu ở mức giá giao ngay.

- MGRM sau đó mở vị thế mua bộ các hợp đồng tương lai đáo hạn sau một tháng khác, đồng ý mua số lượng dầu bằng tổng nghĩa vụ giao hàng còn lại cho khách hàng trong thời gian một tháng (stack-and-roll strategy).

Mô tả chiến lược "stack-and-roll" của MGRM

Như vậy, với chiến lược “stack-and-roll”, khi giá dầu tăng, MGRM tạo ra lợi nhuận và khi giá dầu giảm, MGRM sẽ lỗ. Do đó, chiến lược hoạt động như là một biện pháp phòng ngừa giá dầu tăng và kiếm được tiền khi giá dầu giảm.

Rõ ràng, việc phòng ngừa rủi ro được thực hiện để loại bỏ hoàn toàn rủi ro thị trường. Nhưng thiệt hại của MGRM lại đến từ chính việc phòng ngừa trong thị trường tương lai và thị trường hoán đổi. Thậm chí, nhiều cáo buộc đặt ra cho MGRM rằng, Công ty có thực sự phòng ngừa rủi ro hay là đang đầu cơ. Khi tin tức về thua lỗ của công ty mẹ MG bắt đầu rò rỉ ra công chúng, đã xuất hiện nhiều tin đồn rằng MGRM suy đoán “đoán rằng giá dầu sẽ tăng”. Nếu đây là phương án phòng ngừa rủi ro thì MG đã mất hơn 1.5 tỷ USD như thế nào?

Đi tìm nguyên nhân

Tổng hợp từ một số bài nghiên cứu của Culp and Miller (1995), Anatoli Kuprianov (1995); Mark Wahrenburg (1996); John Digenan, Dan Felson, Robert Kelly and Ann Wiemert (2004); Debashis Saha (2011), người viết điểm lại những nguyên nhân chính sau đây:

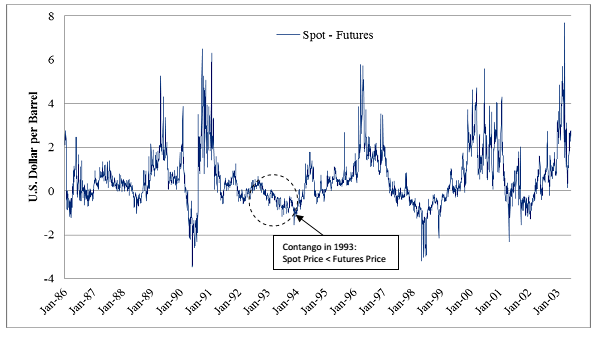

Thị trường contango: Chương trình phòng ngừa rủi ro của MGRM được tạo ra trên dự đoán thị trường sẽ ở trong trạng thái “backwardation” – thị trường mà giá tương lai thấp hơn giá giao ngay của hàng hóa. Tuy nhiên, năm 1993, giá dầu giảm và thị trường tương lai lại chuyển từ backwardation sang contango (giá tương lai cao hơn giá giao ngay của hàng hóa). Sự kết hợp của những chuyển động trên thị trường đã dẫn đến tổn thất nghiêm trọng đối với vị thế tương lai của MGRM.

Mặc dù vị thế kỳ hạn của MGRM đang tạo ra lợi nhuận nhưng lại không đủ để bù đắp cho những tổn thất từ vị thế tương lai. Thêm vào đó, các khoản lỗ từ vị thế tương lai cần được giải quyết ngay lập tức. Điều này có nghĩa là MGRM phải sử dụng tiền mặt để thanh toán cho giao dịch trong suốt cả năm. MGRM và công ty mẹ – MG rõ ràng là không có đủ tiền mặt để đáp ứng các nghĩa vụ và vào cuối năm 1993, sự thiếu hụt tiền mặt nghiêm trọng đã đẩy MG đến bờ vực phá sản.

Chênh lệch giá giao ngay và giá HĐTL đáo hạn sau 1 tháng dầu thô West Texas giai đoạn 1986-2003

Nguồn: U.S Energy Information Administrations

|

Dòng tiền không phù hợp: Nhiều phân tích cho rằng, khi xây dựng một chiến lược phòng ngừa rủi ro, điều quan trọng là trong suốt thời gian phòng ngừa thì dòng tiền phải phù hợp, tương ứng với dòng tiền của vị thế cơ sở. Tuy nhiên, MGRM lại quyết định phòng ngừa một loạt những hợp đồng kỳ hạn trải dài tới 10 năm với một vị thế tương lai trong 1 tháng với số lượng lớn. Điều này khiến công ty gặp phải vấn đề trong việc tìm kiếm nguồn quỹ cần thiết để duy trì vị thế.

Quy mô hợp đồng: Rủi ro nguồn vốn đến từ quy mô vị thế là lý do được nhiều nhà nghiên cứu nhấn mạnh nhất khi nhắc đến vấn đề của MG và một trong số họ cho rằng giả định về tính kinh tế của quy mô trong trường hợp của MG đã sai lầm.

Hơn 150 triệu thùng dầu mà MGRM cam kết bán cho khách hàng tương đương với toàn bộ sản lượng tại Kuwait trong giai đoạn 83 ngày. Số lượng hợp đồng tương lai ước tính cần để phòng ngừa vị thế này trong khoảng 55,000 hợp đồng. NYMEX được biết tới là một thị trường lớn và thanh khoản, tuy nhiên giao dịch trên sàn với những hợp đồng phù hợp với vị thế của MGRM trung bình chỉ đâu đó trong khoảng 15,000 - 30,000 hợp đồng/ngày. Do vậy, MGRM có thể sẽ gặp khó khăn về tính thanh khoản với những vị thế tương lai.

Việc phòng ngừa trên thị trường tương lai với một vị thế quá lớn tương ứng và không đặc trưng sẽ dẫn đến không hiệu quả và liều lĩnh, nhất là trong trường hợp ngân quỹ không đủ khi bị thông báo bổ sung ký quỹ (call margin) đột xuất.

Tiêu chuẩn kế toán của Đức: Phương pháp kế toán với giao dịch phái sinh rất phức tạp, không đi sâu vào chi tiết nhưng cách hạch toán là khác nhau đối với giao dịch phòng ngừa và giao dịch đầu cơ. Thêm vào đó, phương pháp hạch toán khác nhau cho những khoản lãi/lỗ đã thực hiện và chưa thực hiện có khả năng ảnh hưởng trực tiếp đến báo cáo thu nhập và lợi nhuận ròng của công ty.

Cụ thể ở trường hợp của MGRM, các tiêu chuẩn kế toán của Đức năm 1993 – áp dụng cách hạch toán LCM (Lower of Cost or Market) – không cho phép công ty ghi nhận những khoản lãi chưa thực hiện trên các vị thế kỳ hạn với khách hàng nhưng yêu cầu công ty phải ghi nhận những khoản lỗ chưa thực hiện. Nói cách khác, khi giá dầu giảm vào cuối năm 1993, MG phải ghi nhận những khoản lỗ chưa thực hiện trên các vị thế phái sinh của MGRM (các hợp đồng tương lai và hoán đổi) nhưng không được ghi nhận bất cứ khoản lãi chưa thực hiện nào tập đoàn có được từ những hợp đồng cung cấp dầu kỳ hạn. Do đó, MG đã báo cáo một khoản lỗ liên quan đến phái sinh rất lớn, để lại nghi vấn rằng những khoản lỗ này phát sinh từ giao dịch phái sinh bất hợp lý và có thể là đầu cơ. Việc không ghi nhận các khoản lời trên những hợp đồng cung cấp kỳ hạn của MGRM nhờ giá năng lượng giảm đã bóp méo bức tranh thật về hình tài chính của MG.

Trái lại, tiêu chuẩn kế toán Hoa Kỳ năm 1993 lại không yêu cầu ghi nhận cả các khoản lợi nhuận chưa thực hiện và các khoản thua lỗ chưa thực hiện cho những vị thế phòng ngừa. Do đó, nếu MGRM tuân theo nguyên tắc kế toán của Mỹ, có thể công ty sẽ không phải báo cáo những tổn thất chưa thực hiện.

Sự mâu thuẫn trong các tiêu chuẩn kế toán đã góp phần gây ra nhầm lẫn về tính chất và mức độ với các khoản lỗ của MGRM.

Kết lại, mặc dù các tiêu chuẩn kế toán của Đức và thị trường contango đều góp phần vào các vấn đề của MG, nguyên nhân được nhấn mạnh ở đây hay vấn đề thực sự với MGRM là quy mô của vị thế của họ. Có thể thấy, sự thiếu hụt tiền mặt – chứ không phải là bản thân những khoản lỗ – đã đẩy MG đến bờ vực phá sản. Ngay cả khi các hợp đồng kỳ hạn tạo ra nhiều lợi nhuận hơn so với các khoản lỗ từ hợp đồng tương lai, dòng tiền âm từ hợp đồng tương lai sẽ khiến MGRM lâm vào tình trạng khó khăn nếu khoản lỗ đủ lớn.

Nếu MG có thể thuyết phục thị trường rằng sự căng thẳng là ngắn hạn và rằng chiến lược này sẽ có hiệu quả trong thời gian dài, vấn đề về dòng tiền sẽ không gây tai họa đến như thế.

Tái cấu trúc toàn bộ MG sau thiệt hại

Sau đó, MG đã được cứu nhờ khoản cứu trợ khổng lồ trị giá 1.9 tỷ USD vào tháng 1/1994 từ một số tập đoàn ngân hàng Đức và các ngân hàng quốc tế khác (120 ngân hàng tín dụng); trong đó có Deutsche Bank AG và Dresdner Bank AG, cũng là cổ đông của MG (hai ngân hàng này sở hữu 23% vốn MG). Số tiền trên được ban quản lý của MG sử dụng để thanh lý các vị thế phòng ngừa của MGRM và kết thúc chương trình phòng ngừa rủi ro của MGRM một cách hiệu quả.

Gần như toàn bộ Hội đồng quản trị và Ban điều hành của Tập đoàn đã được thay mới sau hoạt động giải cứu này. Từ 1994-1996, Neukirchen – Giám đốc điều hành mới tiến hành tái cấu trúc hoàn toàn tập đoàn và bán gần 300 công ty con. Vào năm 1999, MG đã mua một công ty có tên GEA Group và từ năm 2004 MG hoạt động dưới cái tên này.

Thu Phạm

FiLi

-------------------

Nguồn tham khảo

- Culp, Christopher and Miller, Merton, 1994. Risk Management Lessons from Metallgesellschaft, Journal of Applied Corporate Finance.

- A Kuprianov, 1995. Derivatives Debacles: Case Studies of Large Losses in Derivatives Markets.

- Ed Krapels, 2001. Re-examining the Metallgesellschaft affair and its implication for oil traders.

- Narat Charupat and Richard Deaves, 2003. Backwardation in Energy Futures Markets: Metallgesellschaft Revisited.

- John Digenan, Dan Felson, Robert Kelly and Ann Wiemert, 2004. Metallgesellschaft AG: A Case Study.

- Mark Wahrenburg, 2017. Hedging Oil Price Risk: Lessons from Metallgesellschaft.

|