|

Ông Hoàng Công Tuấn (MBS): Đầu tư ở thời điểm hiện tại và tương lai không giống quá khứ

Theo chia sẻ của ông Hoàng Công Tuấn, Trưởng Bộ phận nghiên cứu kinh tế CTCP Chứng khoán MB (MBS), VN-Index có thể tăng một nhịp nữa trước khi điều chỉnh trở lại. Còn với nhà đầu tư, việc ra quyết định ở thời điểm hiện tại và tương lai sẽ không giống như thời điểm quá khứ.

Ông Hoàng Công Tuấn, Trưởng Bộ phận nghiên cứu kinh tế CTCP Chứng khoán MB (MBS).

|

Kể từ đầu năm 2017, thị trường chứng khoán (TTCK) đã có chuyển biến khá tích cực, ông có thể cho biết là nhờ đâu? Và trong quý cuối năm, kịch bản nào cho TTCK và do yếu tố nào chi phối?

Ông Hoàng Công Tuấn: Kể từ đầu năm 2017, yếu tố vĩ mô hỗ trợ khá cho TTCK Việt Nam khi hàng loạt các chỉ tiêu về lạm phát, tỷ giá hối đoái, cán cân thanh toán đều ổn định, không hề có biến động mạnh.

Bên cạnh đó, Thủ tướng Chính phủ đã có những động thái nhằm cải thiện môi trường kinh doanh cũng như hỗ trợ doanh nghiệp để đảm bảo tăng trưởng trong dài hạn khiến cho niềm tin nhà đầu tư trong và ngoài nước vào thị trường đều khá tốt. Chính hai yếu tố đó đã giúp TTCK kể từ đầu năm 2017 diễn biến khá tốt với VN-Index tăng trưởng hơn 20%, lên hơn 800 điểm.

Ngoài ra, một động lực nữa xuất phát từ chính bản thân thị trường. Cụ thể, đã có sự cải thiện đáng kể cả về thanh khoản lẫn vốn hóa (105 tỷ USD, tăng mạnh so với con số 80-85 tỷ USD năm trước). Một trong những yếu tố gia tăng quy mô thị trường là nhờ có một loạt các công ty lớn thực hiện niêm yết trên sàn (BHN là một ví dụ), tạo thêm nguồn hàng thu hút dòng tiền, đặc biệt đối với nhà đầu tư nước ngoài.

Nhà đầu tư nước ngoài cũng có đánh giá khác về TTCK Việt Nam, bằng chứng là con số mua ròng hơn 10,000 tỷ đồng từ đầu năm, mức cao nhất từ năm 2012 đến nay. Đây là một điểm vô cùng tích cực mà qua đó đẩy mặt bằng giá trên thị trường lên một tầm cao mới (P/E hiện ở quanh 15.8-16.2 lần, cao hơn so với mức 14-15 lần trong năm trước).

Từ nay đến hết năm, yếu tố vĩ mô dự báo sẽ tiếp tục tích cực, đặc biệt là sau tăng trưởng quý 3 vô cùng ấn tượng (GDP tăng 7.46%). Các khu vực công nghiệp đang có sự hồi phục trong khi dịch vụ và nông nghiệp ổn định thì tăng trưởng kinh tế có thể sẽ đạt gần sát với mức mục tiêu mà Chính phủ đề ra.

Tuy nhiên, cần chú ý rằng những thuận lợi trên đã được phản ánh vào TTCK kể từ đầu năm. Cụ thể, nếu so sánh mức tăng trưởng 20% với cùng thời điểm của những năm trước, thì mức tăng 9 tháng đầu năm nay là tương đối cao. Mức P/E của thị trường ở thời điểm hiện tại cũng là hợp lý, không đắt và cũng không rẻ (thấp hơn Malaysia, Philipines nhưng cao hơn Thái Lan).

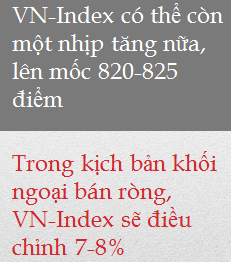

Nếu quý cuối năm mà dòng tiền vẫn vào ổn định, đặc biệt khối ngoại tiếp tục gia tăng giải ngân thì thị trường sẽ còn tăng một nhịp nữa nhưng mức tăng sẽ không cao. VN-Index có thể lên mốc 820-825 điểm trước khi điều chỉnh trở lại để giá trị thị trường được phản ánh đúng và cũng để xu hướng được bền vững hơn.

Còn trong kịch bản mà khối ngoại bán ròng ra thì thị trường sẽ điều chỉnh ngay ở thời điểm hiện tại nhưng mức điều chỉnh cũng không nhiều. Cụ thể, thị trường có thể điều chỉnh khoảng 7-8% vì như đã nhìn thấy thì thị trường biến động năm nay dựa trên nền móng khá vững chắc.

Một vấn đề được nhắc đến nhiều trong thời gian qua đó là nợ công của Việt Nam đã chiếm 61% GDP (năm 2015). Điều này có thể gây ra những rủi ro nào cho thị trường nói chung và TTCK nói riêng, thưa ông?

Thực tế mà nói thì sức ép về nợ công, thâm hụt ngân sách vẫn là một vấn đề khá rủi ro cho TTCK Việt Nam trong dài hạn. Con số nợ công đến năm 2015 chiếm 61% GDP vẫn chưa phản ánh hết thực tế hiện nay. Trong năm 2017, Việt Nam mới có dự toán ngân sách, khả năng con số nợ công chạm trần 65% GDP là khá cao, áp lực trả nợ cũng lớn (theo dự toán con số trả lãi trong năm nay khoảng 89,000 tỷ đồng và nợ gốc khoảng 160,000 tỷ đồng).

Bên cạnh đó, liên quan đến thu chi ngân sách, việc chi cho hoạt động đầu tư và tái đầu tư để nuôi dưỡng nguồn thu có xu hướng giảm trong khi chi thường xuyên vẫn tăng dù đã có nhiều chính sách giảm chi.

Những năm gần đây, Chính phủ cũng đã cố gắng giảm nợ công bằng cách tăng vay nợ trong nước và giảm vay nợ nước ngoài. Tuy nhiên, vay nước ngoài (ODA) lúc trước được hưởng lãi suất ưu đãi và thời gian ân hạn cao, còn vay trong nước thì lãi suất cao hơn nên áp lực trả lãi hàng năm cũng cao hơn mặc dù rủi ro biến động tỷ giá sẽ giảm.

Đối với dư địa chính sách tài khóa gần như không còn, thay vào đó chính sách tiền tệ đang gánh vác trách nhiệm kích thích nền kinh tế, trong khi đó ưu tiên chính sách tiền tệ nên là ổn định giá trị đồng tiền, ổn định môi trường kinh tế vĩ mô. Đây chính là một rủi ro, nếu không cân bằng được thì về lâu dài sẽ tạo ra sự bất ổn.

Mặc dù vậy, trong thời gian tới, nếu nền kinh tế tăng trưởng mạnh mẽ, giúp thu ngân sách tăng cũng là yếu tố giúp nợ công suy giảm. Và để làm được điều này, Chính phủ cần phải đẩy mạnh hơn nữa việc cải thiện môi trường kinh doanh.

Liên quan đến chính sách tiền tệ, có nhiều ý kiến cho rằng mức tăng cung tiền M2 của Việt Nam hiện khá cao, vượt xa các nước trong khu vực. Ông đánh giá gì về việc này, liệu kịch bản xấu như năm 2007 có xảy ra không?

Đây là một quan ngại hoàn toàn hợp lý vì thực tế đã chỉ ra rằng đây là một bài học lớn không thể quên được vào năm 2008 hay 2011 khi tăng trưởng tín dụng nóng đổ vào các kênh như bất động sản đã tạo ra đổ vỡ.

Trong năm nay, mặc dù Chính phủ có nhiều động thái thúc ép Ngân hàng Nhà nước (NHNN) gia tăng tín dụng để tăng trưởng nhưng NHNN vẫn tỏ ra khá thận trọng. Kể từ đầu năm, NHNN đưa ra các chỉ tiêu tăng trưởng tín dụng và cung tiền tương tự như năm ngoái, không có sự thay đổi nào đáng kể cả.

Mặc dù trong thời gian gần đây, NHNN đã có những thông điệp nới lỏng tiền tệ hơn nhưng nhìn một cách tổng thể, xu hướng thận trọng vẫn là hàm ý bên trong các chính sách được đưa ra. Chẳng hạn quy định về vốn ngắn hạn cho vay trung và dài hạn, năm nay ở mức 50%, theo lộ trình năm sau là 40% nhưng NHNN lại giảm về 45%.

Thêm vào đó, theo quan sát thì NHNN không bơm nhiều tiền ra trong thời gian vừa qua. Cung tiền thực tế đến 20/09/2017 chỉ tăng 9.59% và tín dụng tăng 11.02%, cao hơn không đáng kể so cùng kỳ năm trước. Do đó, với sự thận trọng được nâng cao thì không nên quá quan ngại về tăng cung tiền.

Một vấn đề khá nổi cộm thời gian qua đó chính là đề nghị tăng thuế VAT của Bộ Tài chính. Ông có bình luận gì đối với việc này không? Đối với TTCK, nếu việc tăng thuế diễn ra thì sẽ chịu tác động như thế nào?

Việc đề nghị tăng thuế VAT đã gây ra nhiều tranh cãi, nhưng với những phân tích ở trên, áp lực thu chi ngân sách và khả năng tiết kiệm chi thường xuyên chưa rõ ràng thì khả năng tăng thuế là khá cao.

Hiện nay, Quốc hội đã quyết định không nới trần nợ công nữa thì chỉ còn cách là tăng thu ngân sách. Có hai cách tăng thu ngân sách là cải thiện môi trường kinh doanh, khuyến khích đầu tư và tăng thuế. Tuy nhiên, việc cải thiện môi trường kinh doanh trong ngắn hạn là rất khó khăn. Do đó, việc tăng thuế là khả năng cao sẽ xảy ra, vấn đề chỉ là cần có lộ trình mềm mại hơn để triển khai.

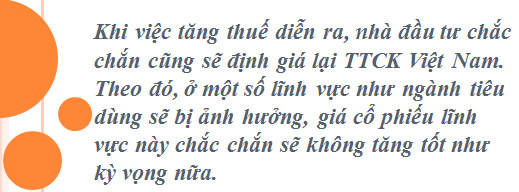

Khi việc tăng thuế diễn ra, về tổng thể sẽ khiến chi tiêu cho khu vực tư (khu vực đầu tàu nền kinh tế) sẽ bị giảm, dẫn đến ngân quỹ có thể giảm theo. Nhà đầu tư chắc chắn cũng sẽ định giá lại TTCK Việt Nam. Theo đó, ở một số lĩnh vực như ngành tiêu dùng sẽ bị ảnh hưởng, giá cổ phiếu lĩnh vực này chắc chắn sẽ không tăng tốt như kỳ vọng nữa.

Trên những cơ sở đã phân tích về vĩ mô nêu trên, ông có lời khuyên nào dành cho nhà đầu tư trong giai đoạn cuối năm nay và cho tương lai?

Đầu tư vào thị trường trong giai đoạn năm nay khác rất nhiều so với những năm trước khi mà thị trường chung không còn tác động quá nhiều đến danh mục đầu tư. Kể từ đầu năm, TTCK phân hóa khá mạnh, có cả hàng trăm cổ phiếu không tăng giá dù chỉ số chung đã tăng hơn 20%. Do đó, việc lọc, lựa chọn cổ phiếu có yếu tố quyết định hơn là dựa vào xu hướng chung của thị trường.

Nếu nhà đầu tư nào giỏi về nhận định xu hướng thì hãy tập trung vào chứng khoán phái sinh, còn trên thị trường cơ sở nên tập trung vào lợi nhuận của một cổ phiếu cụ thể.

Trong quý cuối năm, triển vọng ngành ngân hàng vẫn rất khả quan nhờ tăng trưởng tín dụng tốt và việc xử lý nợ xấu cũng đã có những giải pháp cụ thể. Lĩnh vực thứ hai là chứng khoán, hai sản phẩm mới là phái sinh và chứng quyền có đảm bảo (Covered Warrant – CW) sẽ mang lại triển vọng tăng trưởng lợi nhuận tốt cho các công ty chứng khoán được triển khai sản phẩm này.

Ngoài ra, mảng đặc thù trong năm nay là thủy điện cũng có thành tích tốt do lượng nước về hồ rất lớn, lợi nhuận theo đó cũng sẽ cao hơn.

Với giá thép có xu hướng tăng tốt và ngành thép đang được bảo hộ thì các công ty cung cấp sắt thép trong ngành xây dựng sẽ có lợi nhuận khá yên tâm trong quý cuối năm.

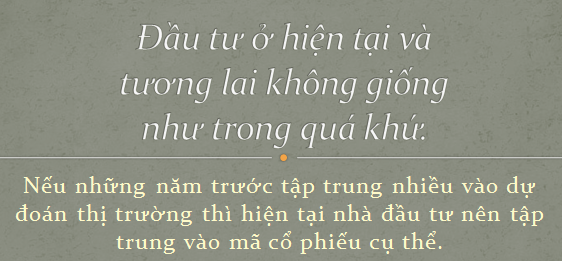

“Đầu tư trong thời điểm hiện tại và tương lai không giống như thời điểm quá khứ của những năm 2013-2015. Nếu những năm trước tập trung nhiều vào dự đoán thị trường thì hiện tại nhà đầu tư nên tập trung vào mã cổ phiếu cụ thể bởi vẫn có khả năng thua lỗ nếu đầu tư vào những mã có năng lực kinh doanh thậm chí ổn định nhưng không tăng trưởng, khả năng thắng lợi là rất khó”.

Xin cám ơn ông!

|